Die Rolle der Europäischen Zentralbank (EZB) hat sich seit ihrer Gründung in den 1990er Jahren dramatisch verändert. Vorbei sind die Zeiten, in denen man einfach nur die Inflation beobachten konnte. Jetzt kümmern sie sich aktiv um die finanzielle Gesundheit der Eurozone.

Erinnern Sie sich an die große Finanzkrise von 2008? Das war der Wendepunkt für die EZB, als sie eingriff, um einen finanziellen Zusammenbruch zu verhindern. Daraufhin schuf die EZB verschiedene Instrumente zur Unterstützung der Wirtschaft der Eurozone. Dies hatte seinen Preis: Überschussliquidität.

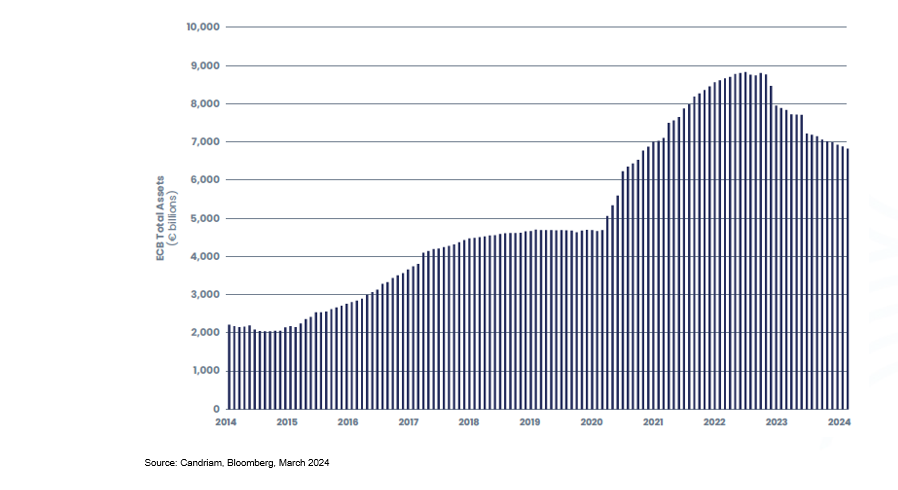

Liquidität der Eurozone: Ein Billionen-Dollar-Anstieg

Das ist das Problem, mit dem die EZB jetzt konfrontiert ist: wie die überschüssige Liquidität, die in den Markt geflossen ist, abgebaut werden kann, da sich die wirtschaftlichen Bedingungen nicht mehr für die unkonventionellen Maßnahmen eignen, die in den letzten zehn Jahren durchgeführt wurden. Jetzt muss das Frankfurter Institut die richtige Balance finden:

- Eindämmung der Inflation ohne Beeinträchtigung des Wirtschaftswachstums

- Liquiditätsüberschüsse auffangen ohne finanzielle Instabilität zu verursachen

Das Rahmenwerk der EZB? Es wird noch geschrieben. Die EZB prüft neue Ansätze und überdenkt die Art und Weise, wie Banken Zugang zu Liquidität erhalten.

Die möglichen künftigen Optionen der EZB:

- Ein bedarfsgesteuertes System: könnten die Banken Liquidität auf Abruf anfordern und damit die Dynamik verändern?

- Hybrider Ansatz: vielleicht ist eine Mischung aus "Korridor"- und "Boden"-Systemen die Antwort.

Ein mögliches Wiederaufleben von Geldmarktfonds?

Der straffere Geldpolitik der EZB öffnet die Türen für die Wiederbelebung der Geldmarktfonds als Schlüsselfigur im europäischen Finanzsystem. Diese Fonds bieten eine überzeugende Alternative zu traditionellen Bankeinlagen, insbesondere angesichts einer potenziell rentableren Zinskurve. Durch die professionelle Verwaltung eines Pools von kurzfristigen, hochwertigen Vermögenswerten können Geldmarktfonds den Anlegern helfen, Marktschwankungen zu überstehen und selbst in wirtschaftlich unsicheren Zeiten Erträge aus ihren Barbeständen zu erzielen.

;

;