Macht die Diversifizierung eines 60/40-Portfolios nur eine Pause, oder hat sie sich endgültig verabschiedet?

Wir haben die Allokation zwischen Aktien und Anleihen kürzlich analysiert und die Frage gestellt, 'Ist 40/30/30 das neue 60/40?' Nun, ja, wir denken schon. Unsere Analyse zeigt eine langfristige Korrelation zwischen Aktien und festverzinslichen Wertpapieren, die beängstigend nahe bei 1,0 liegt.[1] Diese erhöhte Korrelation verändert die Wirksamkeit der traditionellen Portfoliokonstruktion grundlegend.

Wie kann man die komplexen und unterschiedlichen Alternativen, die zur Verfügung stehen, aufteilen?

Labes und Begriffe wie "unkorreliert" vermitteln möglicherweise kein vollständiges Bild davon, wie sich eine alternative Strategie in unterschiedlichen Finanzmärkten verhält. Wir testen eine Diversifizierung unter Verwendung von Alternatives auf der Grundlage ihrer Ausrichtung

- Absicherung gegen Kursverluste in angespannten Märkten durch Long/Short Directional

- Unkorreliert mit minimalem Marktrisiko durch Market Neutral, oder

- Verbesserte Marktrenditen in aufwärtsgerichteten Märkten mit Upside-Alpha-Strategien

Das Prinzip der Einfachheit.

Der Grund für die Beständigkeit der bekannten 60/40-Aufteilung zwischen Aktien und Anleihen liegt zum Teil in ihrer einfachen Struktur und ihrer historischen Erfolgsbilanz.

Wir sind überzeugt, dass wir eine 40/30/30-Methode entwickelt haben, die sich einfach umsetzen lässt - für große und kleine Investoren gleichermaßen.

Schritt für Schritt.

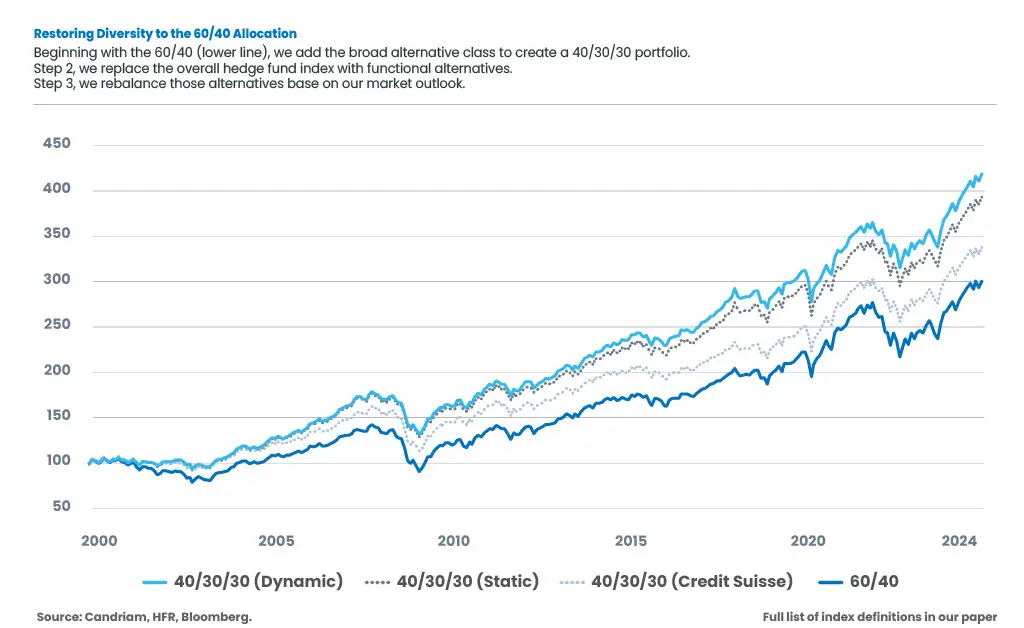

- Unsere Analyse zeigt, dass in den letzten 25 Jahren die vereinfachte 40/30/30-Allokation - ein globaler Aktienindex, ein US-Treasury-Index und ein breiter Hedge-Fonds-Index – im Vergleich zur traditionellen 60/40-Aufteilung aus globalen Aktien und Anleihen die Rendite gesteigert und die Volatilität sowie die Drawsdowns reduziert hat.

- Im nächsten Schritt haben wir den Hedgefonds-Index durch einen risikogewichteten Basked aus drei funktionalen Alternative-Indizes ersetzt. Die Rendite hat sich weiter verbessert, während die Volatilität und der Drawdown noch weiter zurückgegangen sind.

- Unser letzter Schritt ist die regelmäßige Neugewichtung der funktionalen Alternativen in Abhängigkeit von den prognostizierten Marktbedingungen - zum Beispiel eine stärkere Gewichtung der Upside-Alpha-Alternativen, wenn die Märkte stärker prognostiziert werden. Eine weitere Verbesserung der Rendite und eine zusätzliche Reduzierung der Volatilität und des Drawdowns.

Unser Whitepaper und die hier zusammengefassten Resultate enthalten Anlageszenarien, die die hypothetische historische Performance von Indexkombinationen widerspiegeln, die nicht alle reproduziert werden können. Diese Beispiele sind hypothetisch und dienen lediglich der Veranschaulichung und zu Bildungszwecken. Sie spiegeln nicht die tatsächlichen Anlageergebnisse wider.

Wie hätten sich die letzten 25 Jahre mit diesen Allokationsschritten entwickelt?

[1] Quelle: Candriam, 7. Mai, 2025. Auf der Grundlage des MSCI World (Equity) Index und des Bloomberg US Treasury Index beträgt die Korrelation für den Zeitraum unseres White Papers, 1999 bis 2025, 0,97 und für den längeren Zeitraum von 1980 bis 2025 0,98.