Private Debt als Diversifizierungsinstrument im aktuellen Marktumfeld

Die Analyse eines Investments ist nur der erste Schritt. Wie kann sich Ihr neues Investment auf Ihr gesamtes Anlageportfolio auswirken?

Dieser Artikel wurde in Zusammenarbeit mit Karan Patole, Associate Director bei Kartesia, erstellt

Unternehmen des unteren Mittelstandes mit einem Umsatz von 10 bis 200 Millionen Euro ([1] ) werden wahrscheinlich einen gewissen Schutz vor den volatilen wirtschaftlichen Auswirkungen der sich entwickelnden Handelskriege und der Geopolitik finden. Der Grund? Sie sind weniger von Zöllen betroffen, weil sie sich weitgehend an ihre hiesigen Märkte wenden, und wenn sie Rohstoffe importieren müssen, sind die Lieferketten meist nicht so lang. Da die Politik jetzt die Wirtschaft bestimmt und nicht mehr umgekehrt², könnte dies ein wichtiger Stabilisator für Gewinn- und Cashflow-Prognosen werden.

In diesem Nischensegment sind die Kreditnehmer oft zu klein, um die Aufmerksamkeit einer großen Bank oder eines großen Private-Debt-Investmentmanagers auf sich zu ziehen. Unternehmen dieser Größe sind oft "sponsorenlos", d. h. sie haben nicht den Rückhalt oder die Beteiligung einer Private-Equity-Gesellschaft oder einer großen Bank. Die Gründer ziehen es vielleicht vor, die Verwässerung durch mehr Eigenkapital zu vermeiden.

Dennoch haben sie oft spezielle Bedürfnisse. Zum Beispiel kann ihr Geschäft heute lokal sein, aber auf andere nationale Märkte in Europa skalierbar sein. Ein lokaler Fremdkapitalberater ist möglicherweise nicht groß genug, um sie zu beraten, wenn sie über die Landesgrenzen hinaus expandieren, oder um mehr Schulden bereitzustellen, wenn sie wachsen. Vor allem, wenn diese Unternehmen keine Geldgeber haben, besteht ein größerer Bedarf an Beziehungen, Beratung und einem Finanzierungspartner, der ihnen sowohl heute als auch bei künftigen Finanzierungsrunden helfen kann.

Bei Candriam verfügen wir durch unseren Partner Kartesia über eine etablierte Private Debt-Präsenz über lokale Niederlassungen in wachsenden Private Debt-Märkten wie Großbritannien, Frankreich, Spanien, Italien, den Benelux-Ländern, der Schweiz und Deutschland. Wir sind in der Lage, unsere Darlehenskapazitäten mit den Bedürfnissen des wachsenden Unternehmens zu erweitern. Zu Beginn können wir lokale Kreditnehmer mit Darlehen von 20 oder 40 Mio. € unterstützen. Wenn sie wachsen, können wir den weiteren Finanzierungsbedarf bis in den 80- oder 100-Millionen-Euro-Bereich decken, der über den der nur lokal tätigen Unternehmen in ihren Heimatländern hinausgeht. Candriam und Kartesia haben in vielen der Länder, in die diese Kreditnehmer zu expandieren hoffen, "boots on the ground" und können Beratung und Finanzierung für die nächste Phase ihres Wachstums anbieten.

Insgesamt können Private Debt-Renditen aus strukturellen Gründen attraktiv sein. Durch die Mangel an Konkurrenz größerer Banken oder öffentlicher Angebote sind die Renditen für den Anleger etwas großzügiger. Da es sich um einen illiquiden Vermögenswert handelt, wird dies durch eine potenziell attraktivere Rendite als bei liquiden Schuldtiteln der gleichen Qualität ausgeglichen.

Bei Private Debt profitiert der „Lower Mid Market“ von zwei zusätzlichen Renditeelementen. Obwohl die Nachfrage der Anleger nach Private Debt zunimmt und immer mehr Anleger in dieses Segment einsteigen, wird diese Nische vom breiteren Private Debt-Markt immer noch nicht ausreichend bedient, so dass die Renditen weniger stark von der weltweiten Margenkompression bei den Kreditzinsen betroffen sind. Zweitens bietet die große absolute Zahl von Kreditnehmern den Anlegern eine größere Selektivität und Auswahl, was das risikobereinigte Renditepotenzial verbessern kann.

Das Risikomanagement bei Private Debt kann sehr stark sein, wenn der Manager die Fähigkeit besitzt, das Unternehmen gründlich zu analysieren und die Struktur des Geschäfts auf die Besonderheiten des Kreditnehmers abzustimmen. Die Kontrolle kann bei Geschäften ohne Private Equity-Sponsor, die häufig im unteren Bereich des mittelgroßen Markts zu finden sind, sogar noch stärker sein.

Ein Private-Debt-Manager hat eine direktere Beziehung zum Kreditnehmer als die meisten anderen Kreditarten, und dies gilt insbesondere für Unternehmen des unteren Mittelstands. Bei richtiger Zusammenstellung ist dies für beide Parteien von Vorteil, da der private Fremdkapitalgeber frühzeitig Kenntnis erhält und die speziellen Bedürfnisse wachsender Unternehmen besser berücksichtigt werden können.

Die große Anzahl von Unternehmen im unteren Marktsegment bietet Investoren eine größere Auswahl, Selektivität und Diversifizierung. Die lokale Präsenz von Kartesia in diesen Märkten bietet gut etablierte lokale Netzwerke, um diese manchmal schwer zu identifizierenden Kreditnehmer ohne Private Equity-Sponsor zu entdecken. Unser Partner konzentriert sich auf Geschäfte mit defensiven, cash-generativen Unternehmen und wächst mit ihnen.

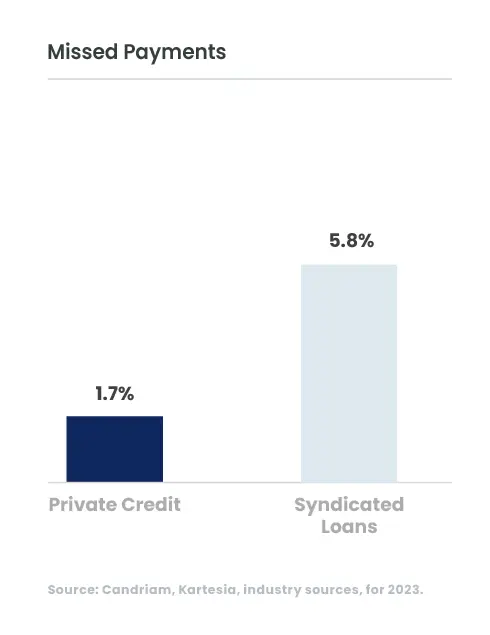

In dieser Region und in diesem Sektor, in dem weniger Banken tätig sind, können wir die Kapitalstruktur so anpassen, dass sowohl der Kreditnehmer als auch der Investor davon profitieren. Ein einziges vorrangiges Darlehen ist unseres Erachtens einfacher zu strukturieren und zu überwachen. Diese Einfachheit kann es auch leichter machen, de Darlehen zu erweitern, wenn das Unternehmen des Kreditnehmers wächst. Die Covenants können spezifischer auf das Unternehmen zugeschnitten sein, für den Kreditgeber aussagekräftiger und die Wachstumsmöglichkeiten des Kreditnehmers weniger einschränken. Abbildung 1 zeigt zwar, dass die Zahl der entgangenen Zahlungen für die breite Kategorie relativ niedrig ist, aber das ist nur die halbe Wahrheit. Wie hoch ist der Anteil der eingezogenen Schulden? Wie hoch ist der tatsächliche Verlust? Eine geringe Anzahl an Gläubigern (im Falle von Kartesia nur ein Gläubiger) können eine schnellere Einigung und eine höhere Chance auf eine teilweise oder vollständige Eintreibung der Schulden in kürzerer Zeit bedeuten.

Missed payments(Versäumte Zahlungen)

Der Lower Mid Market bietet das Potenzial für eine bessere Rendite und ein sorgfältiges Risikomanagement, erfordert aber vom PrivateDebt-Manager Beweglichkeit und Fachwissen. Die besten risikobereinigten Renditen lassen sich durch die Auswahl von Qualitätsunternehmen, die Ermittlung der spezifischen Risiken, damit die Bedingungen angepasst werden können, und eine starke Vertretung erzielen. Bei kleineren und vor allem sponsorenlosen Unternehmen kann die Bilanz mit einer einzigen Tranche von First-Lien-Fremdkapital strukturiert werden. Dies bedeutet, dass weniger Parteien an der Entscheidungsfindung für neue Darlehen beteiligt sind und eine bessere Position für den Fall, dass sich ein Unternehmen nicht gut entwickelt.

Dank unserer zahlreichen geografischen Niederlassungen verfügen wir über das nötige Netzwerk, um die richtigen Kreditnehmer zu finden und mit ihnen zu wachsen. Wir können Vereinbarungen und Kapitalstrukturen individuell anpassen, anstatt einem zentralisierten "Rezept" zu folgen. Unser disziplinierter Ansatz bietet eine sorgfältige Auswahl der Geschäfte und ein präzises Risikomanagement.

[1] Zur Veranschaulichung: Private Kreditnehmer aus dem mittleren Marktsegment können als Unternehmen mit einem Umsatz von bis zu 500 Millionen Euro oder mehr betrachtet werden.

Schnellerer Zugriff auf Informationen mit einem einzigen Klick