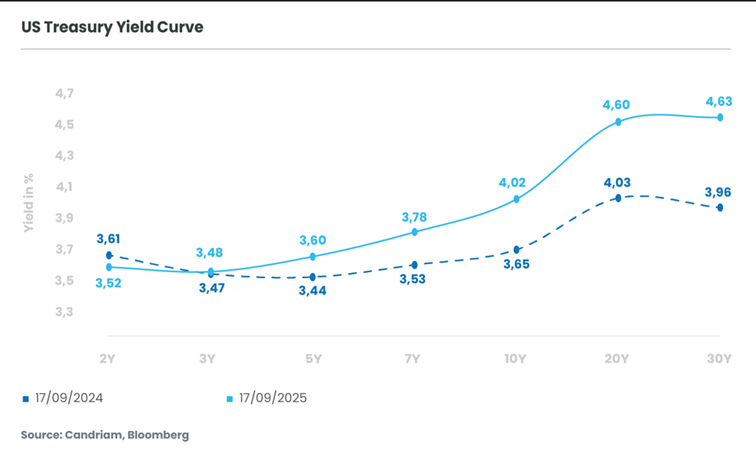

Die globalen Zinsmärkte treten in eine neue, entscheidende Phase ein: Die seit Jahren beobachtete Abflachung der Renditekurven wird abgelöst durch einen steileren Verlauf der Renditekurve, wie sie zuletzt 2011 zu sehen war. Mit dieser Entwicklung ist auch die Term-Prämie zurückgekehrt – jener Renditeaufschlag, den Investoren für langfristige Anleihen im Vergleich zu Kurzläufern verlangen. Sowohl in den USA als auch in Europa reduziert das Zusammenspiel von Politik, Notenbankentscheidungen und strukturellen Faktoren den geldpolitischen Handlungsspielraum und verstärkt zugleich die Volatilität an den Märkten. Hinzu kommen Zölle und die fortschreitende Deglobalisierung, die den Preisdruck strukturell erhöhen und den Zentralbanken weniger Spielraum für eine lockere Geldpolitik lassen.

Die Zentralbanken treten nicht länger als Käufer von Anleihen auf, worduch die langfristigen Renditen kaum noch durch geldpolitische Maßnahmen - ob konventionell oder unkonventionell – begrenzt werden. Entscheidend ist weniger die Veränderung von Leitzinsen oder die Wirkung quantitativer Lockerung, sondern die Glaubwürdigkeit der Notenbanken, die Inflation dauerhaft im Zielkorridor zu halten.

Der Handlungsspielraum der Fed wird zunehmend durch Inflationsrisiken und politische Zwänge eingeschränkt, während die EZB mit einer verhaltenen Inflation, aber steigendem Druck am langen Ende konfrontiert ist. Vor diesem Hintergrund ist die Rückkehr einer steilen Zinskurve nicht nur eine technische Anpassung, sondern ein Signal eines sich wandelnden makroökonomischen Regimes. Für Investoren eröffnet dies Chancen – zugleich aber auch einen Test der Positionierungsdisziplin - sowohl auf den Zins- als auch auf den Credit-Märkten.

Der enge Korridor der Fed

Das Argument für eine steilere US-Zinskurve gewinnt zunehmend an Gewicht. Die Inflation ist nach wie vor die entscheidende Variable, doch die Fed wird unabhängig von der Richtung des Trends in die Enge getrieben. Sollte die Inflation steigen, würde jeder Versuch, die Glaubwürdigkeit mit einem auch nur leicht hawkistischen Signal zu bekräftigen, eine politische Gegenreaktion - wenn nicht sogar eine direkte Ablehnung - seitens des Weißen Hauses hervorrufen, das sich im Vorfeld der Zwischenwahlen 2026 auf Wachstum und Investitionen konzentriert. Werden die Zollkosten hingegen durch eine Verringerung der Gewinnspannen und schwächere Unternehmensinvestitionen aufgefangen, so wird die daraus resultierende Belastung des BIP deutlich werden. In diesem Fall ist es wahrscheinlich, dass die Unternehmen ihre Gewinnprognosen nach unten korrigieren, dass die Aktienbewertungen, die auf Widerstandsfähigkeit ausgelegt sind, neu bewertet werden, und dass die Volatilität von ihrem historisch niedrigen Niveau wieder ansteigt. Ein solches Szenario würde den Druck auf die Fed verstärken, die Zinsen weiter zu senken. Beide Wege - Inflation, die die Wiederherstellung der Glaubwürdigkeit erzwingt, oder Wachstumsschwäche, die zu akkommodierenden Maßnahmen zwingt - führen zu einer steileren Renditekurve. Selbst ein Versuch der Fed, untätig zu bleiben und sich die Optionalität zu bewahren, könnte ins Gegenteil umschlagen, indem die Märkte volatiler werden und eine Neubewertung entlang der Kurve bewirken.

Zölle, Handel und Spannungen

Alles in allem ist die Wahrscheinlichkeit einer Versteilerung deutlich gestiegen. Die Zollsätze sind zwar etwas niedriger als im April befürchtet, werden aber jetzt eingeführt und dürften die Gewinnspannen der Unternehmen und die globalen Handelsströme strukturell belasten. Die US-Wirtschaft muss sich nun in einem schmalen Korridor zwischen stabilem Wachstum und gedämpfter Inflation bewegen, wenn die Fed vor politischer Einmischung und die Aktienmärkte vor Instabilität geschützt werden sollen. Weitere Fortschritte an der chinesischen Handelsfront nach den jüngsten Vereinbarungen mit Japan und der EU könnten die globalen Wachstumserwartungen stärken und den Inflationsdruck wieder anheizen. Ein solches Szenario würde den Aufwärtsdruck auf die Renditen langfristiger Anleihen gerade dann verstärken, wenn die politischen Optionen der Fed einseitig bleiben. Das strukturelle Ungleichgewicht zwischen fiskalischer Expansion und eingeschränkter monetärer Flexibilität spricht stark für eine steilere US-Zinskurve.

Europas verankertes Front-End und unter Druck stehendes Long-End

In Europa wird die Entwicklung weniger durch politischen Druck als vielmehr durch die Fundamentaldaten bestimmt. Die Inflationsdynamik ist eindeutig rückläufig: Die schwache Nachfrage in weiten Teilen der Region, die durch die disinflationären Impulse Chinas noch verstärkt wird, hat die Erwartungen verankert. Selbst die fiskalischen Anreize in Deutschland dürften keinen nachhaltigen Preisdruck auslösen. Angesichts der gedämpften Wachstumsaussichten ist eine nachfragebedingte Inflation unwahrscheinlich, was bedeutet, dass die EZB kaum eine Straffung vornehmen wird. Stattdessen wird er sich entweder halten oder weiter nachgeben, so dass das kurze Ende gut verankert bleibt, wenn nicht sogar weiter sinkt. Dennoch wächst der Druck auf das lange Ende. Die Emission von Staatsanleihen nimmt in den europäischen Kernmärkten weiter zu. Hinzu kommen technische Faktoren – etwa regulatorische Änderungen, die niederländische Pensionsfonds dazu bewegen, ihre Durationsexponierung zu reduzieren und strukturell aus dem langen Ende auszusteigen. Die Kombination aus niedrigen Renditen am kurzen Ende und Angebotsdruck am langen Ende spricht für, eine Versteilerung der europäischen Kurven - wenn auch auf einem niedrigeren nominalen Niveau als in den USA.

Taktische Zinschancen

Der Übergang zu steileren Kurven hat tiefgreifende Auswirkungen für die Zinsmärkte. In den USA dürfte die Aufsteilung eher als Bull-Steepening verlaufen getrieben von einem Rückgang der Renditen am kurzen Ende infolge erwarteter Zinssenkungen, weniger von einem aggressiven Abverkauf am langen Ende. Dies eröffnet Investoren Chancen im Segment der zwei- bis fünfjährigen Laufzeiten, wo die Renditen noch erhöht sind, aber am unmittelbarsten von geldpolitischen Lockerungen profitieren dürften. Am langen Ende ist dagegen Vorsicht geboten: Anhaltend hohe Haushaltsdefizite, ein steigendes Angebot an Treasuries und Unsicherheit über die Inflationsentwicklung machen zehn- und dreißigjährige Anleihen anfällig für Neubewertungen. In Europa ist eine ähnliche Dynamik zu beobachten: Das kurze Ende ist durch eine akkommodierende EZB verankert, während das lange Ende durch steigende Emissionen und technische Abflüsse gefährdet ist. Investoren könnten daher im Bereich von 5 bis 7 Jahren relative Vorteile sehen, während am langen Ende eine defensive Positionierung angezeigt ist.

Credit-Märkte: Kurzfristiger Rückenwind, mittelfristige Chancen

Für die Credit-Märkte sind die Folgen einer steileren Kurve vielschichtig, kurzfristig jedoch überwiegend positiv. Treiber ist dabei vor allem, dass die Renditen am kurzen Ende schneller zurückgehen als am langen Ende. Dieses Umfeld senkt Finanzierungskosten, erleichtert Refinanzierungen und unterstützt neue Zuflüsse in Investment-Grade- wie auch High-Yield-Anleihen. Carry bleibt attraktiv, und Spreads könnten sich weiter verengen, wenn die Märkte zusätzliche geldpolitische Lockerungen einpreisen. Zwar dürfte die freie Cashflow-Generierung vieler Unternehmen unter Druck geraten, gleichzeitig sinken jedoch auch die (Re-)Finanzierungskosten. Insgesamt sollten die Zinsdeckungsgrade stabil bleiben. Am deutlichsten wird dieser Effekt in den USA ausfallen, wo die Fed voraussichtlich früher und entschlossener agieren wird. In der Eurozone dagegen dürfte die schwächere Wachstumsdynamik in Verbindung mit niedrigeren Renditen für eine verzögerte Wirkung sorgen.

Dennoch werden die Chancen nicht gleichmäßig verteilt sein. Auf kurze Sicht müssen die Investoren die Vorteile kürzerer carry-freundlicher Laufzeiten gegen die Risiken höherer langfristiger Renditen abwägen. Die Auswahl des Sektors ist wichtig: Zinssensitive Emittenten, darunter Finanz- und Versorgungsunternehmen, werden von günstigeren Finanzierungen profitieren, während zyklische Sektoren wie die Automobil- und Chemiebranche unter Druck bleiben könnten. In beiden Regionen ist die Botschaft einheitlich: Steilere Zinskurven eröffnen taktische Chancen für Investoren, die im vorderen und mittleren Laufzeitenbereich positioniert sind.

Risikoprämie durch längere Laufzeiten

Mit einer steileren Zinskurve steigt für Investoren der Anreiz, ihre Positionierungen auszuweiten, um von den zusätzlichen Renditen längerer Laufzeiten zu profitieren.

Langfristige Unternehmensanleihen (5 bis 10 Jahre) sollten unterstützt werden, da die Emittenten bei der Refinanzierung tendenziell das kurze Ende bevorzugen und so von geringeren Kapitalkosten profitieren. Das begrenzte Angebot an Anleihen mit längerer Laufzeit wirkt entsprechend stabilisierend. Investoren mit längerem Anlagehorizont können sich diese zusätzliche Risikoprämie zunutze machen – vorausgesetzt, die Titelauswahl erfolgt sorgfältig.

Es ist wichtig zu beachten, dass alle aktiv eingegangenen Risiken gut kompensiert werden müssen. Wir sprechen uns nicht für eine strukturelle Verlängerung der Laufzeiten in Fonds aus, wenn die Zinskurve steiler wird. Stattdessen ist es wichtig, das Durationsrisiko zu erhöhen, wenn der Rahmen überzeugende Argumente dafür liefert, dass dies auf risikobereinigter Basis zu einem Mehrwert führen kann. Alle Anlageentscheidungen werden diszipliniert getroffen, und die aktive Durations- und Laufzeitenpositionierung bildet dabei keine Ausnahme.

Fazit: Die Rückkehr der Zinskurve

Das Wiederauftreten steilerer Renditekurven ist zugleich Signal und Chance. Es spiegelt die Grenzen der Geldpolitik, den anhaltenden fiskalischen Expansionskurs und die Neubewertung von Inflationsrisiken wider. Für Zinsinvestoren eröffnen sich attraktive Möglichkeiten über Steepener-Strategien und inflationsgebundene Instrumente. Für Credit-Investoren schafft ein Bull-Steepening ein unterstützendes Umfeld für kurz- bis mittelfristige Laufzeiten. Entscheidend wird sein, diesen Übergang mit Disziplin und selektivem Vorgehen zu steuern – denn die Rückkehr der Kurvensteilheit steht gleichermaßen für neue Marktchancen wie für die Wiederkehr höherer Volatilität.