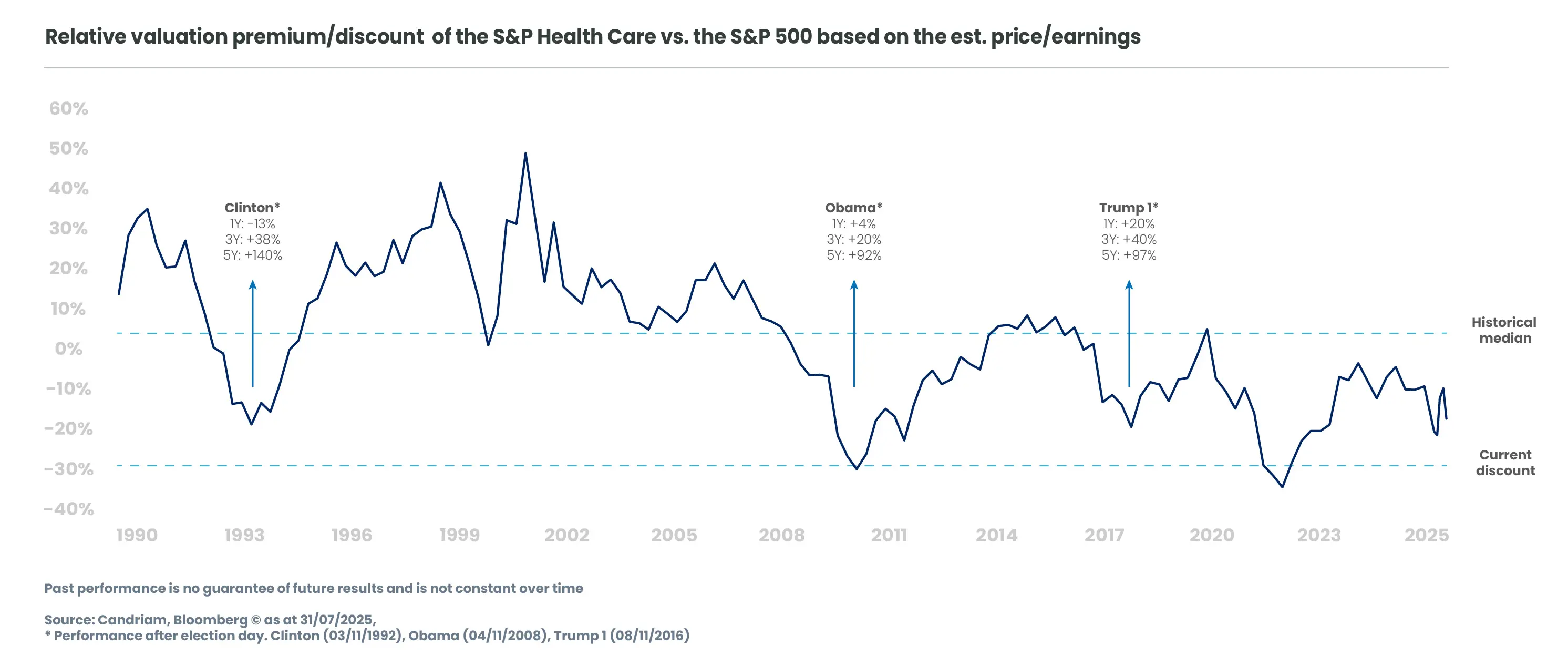

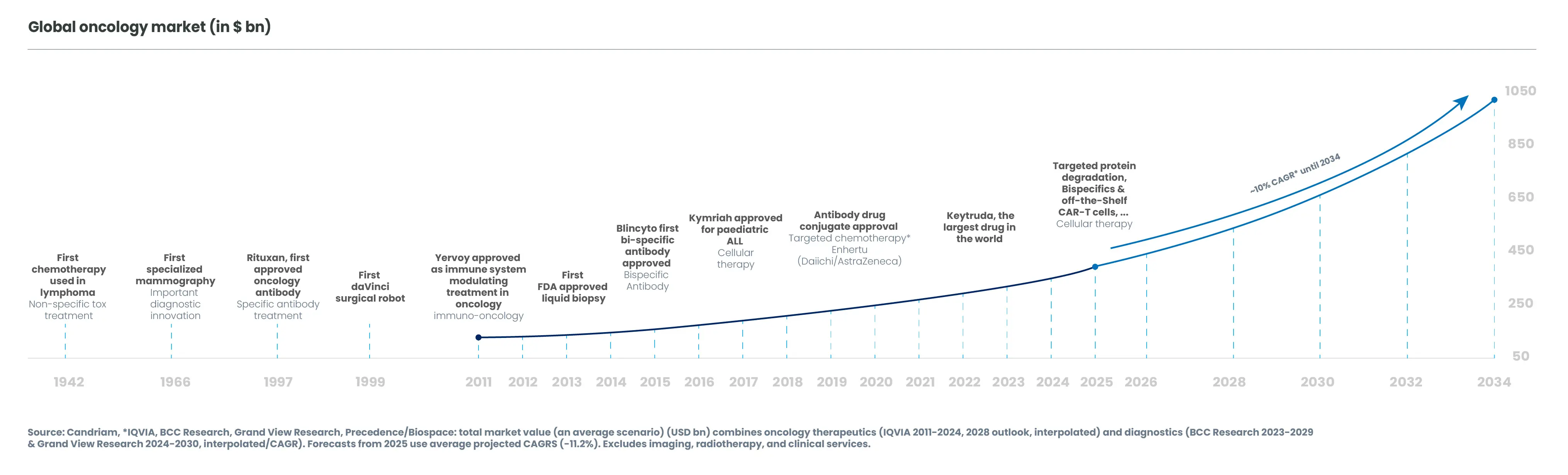

Innovation in der Onkologie treibt das Wachstum voran

Trotz deutlicher Fortschritte in der Krebstherapie durch frühzeitigere Diagnosen und verbesserte Therapien besteht nach wie vor ein hoher ungedeckter medizinischer Bedarf. Die Zukunft sieht vielversprechend aus, da Innovationen die Behandlungsergebnisse für die Patienten weiter verbessern. Mehrere wichtige Trends wie Genomsequenzierung, Biomanufacturing, Flüssigbiopsien und künstliche Intelligenz könnten zu neuen Durchbrüchen führen. Diese anhaltenden Innovationen treiben das Wachstum an. Für den globalen Onkologiemarkt (Therapeutika und Diagnostika) wird von diesem Jahr bis 2034 ein zweistelliges jährliches Wachstum erwartet[1].

Weltweiter Onkologiemarkt (in Mrd. $)

Im Zentrum von Innovation und Deal-Making

Die Onkologie hat sich als größter und innovativster Therapiebereich etabliert: Rund 40 % der 8.325 Medikamente, die sich Ende 2024 in der klinischen Entwicklung befanden, zielen auf Krebserkrankungen ab[2]. Für diesen Bereich wird in den kommenden zehn Jahren ein anhaltendes zweistelliges Wachstum erwartet, was ihn zu einer der wichtigsten strategischen Prioritäten für Gesundheitsunternehmen macht. Dieser Schwerpunkt erstreckt sich nicht nur auf Forschung und Entwicklung, sondern auch auf die Unternehmenstätigkeit: Etwa die Hälfte aller Fusionen und Übernahmen in diesem Sektor betreffen die Onkologie[3]. Mit Blick auf die Zukunft gibt es reichlich Spielraum für weitere Konsolidierungen: Mehr als 400 Mrd. Dollar an Einnahmen sind durch den Verlust der Exklusivität zwischen 2025 und 2033 gefährdet (Jefferies, September 2024), während die Pharmaindustrie insgesamt über 400 Mrd. Dollar an Barmitteln verfügt (Jefferies, August 2024), was sowohl den Anreiz als auch die Mittel für transformative Übernahmen bietet.

Vor diesem Hintergrund hat unser Team das Portfolio erfolgreich in innovativen, kleineren Unternehmen positioniert, die später von größeren Branchenakteuren übernommen wurden. Dies zeigt, dass wir frühzeitig führende Unternehmen der onkologischen Innovation und des Geschäftsabschlusses identifizieren können. Natürlich gab es noch viele andere M&A-Transaktionen im Bereich der Onkologie, an denen wir nicht beteiligt waren. Die nachstehende Grafik zeigt die Übernahmen, bei denen unsere Strategie direkt von dieser starken M&A-Aktivität profitiert hat.