Ein sprunghafter Frühling: Zölle, Drohungen und Rückschläge

Der April entwickelte sich zu einem Monat heftiger Turbulenzen an den Finanzmärkten, die von einer Flut politischer Manöver, wirtschaftlicher Ungewissheit und einer sich verändernden Geldpolitik ausgelöst wurden. Die Märkte wurden durch erhöhte Zölle, eine eskalierende Rhetorik und Vergeltungsmaßnahmen verunsichert, was die Anleger dazu veranlasste, die Wachstumsaussichten neu zu bewerten, erhöhte Rezessionsrisiken einzupreisen und sich aus risikoreicheren Anlagen zurückzuziehen. Die transatlantischen Divergenzen in der Geldpolitik haben die Volatilität noch verstärkt. In Europa handelte die Europäische Zentralbank entschlossen und senkte die Zinssätze aus Angst vor einer anhaltend schwachen Inflation und einem nachlassenden Wachstum. Auf der anderen Seite des Atlantiks widersetzte sich die US-Notenbank jedoch dem Ruf nach einer lockeren Politik und begründete dies mit der Sorge, dass Zölle den Inflationsdruck verschärfen könnten. Dieser politische Spagat führte zu Gegenströmungen auf den Kreditmärkten, die aufgrund der makroökonomischen Unsicherheit bereits angespannt waren.

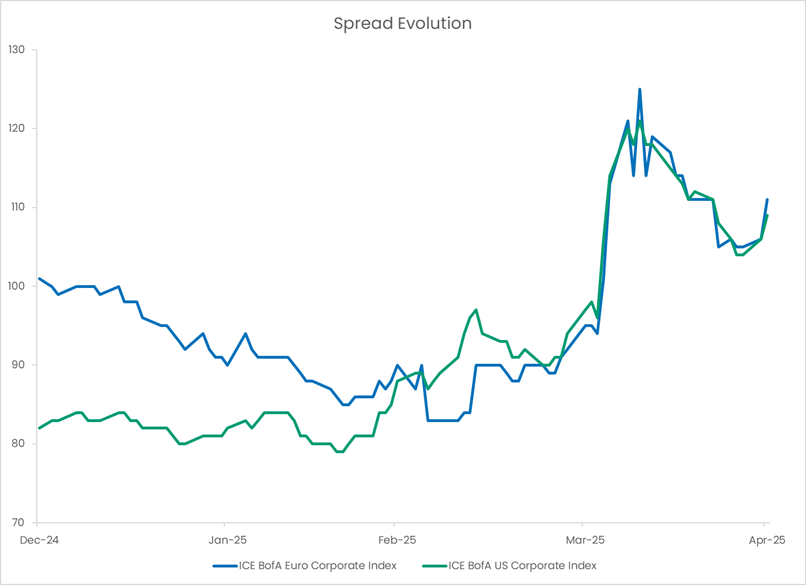

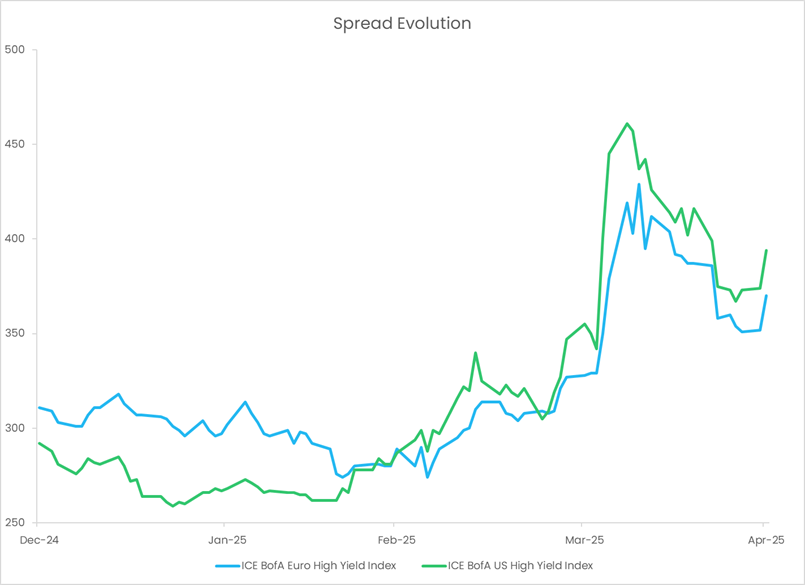

Das Risiko steigt mit dem Anstieg der Spreads wieder an

Als die Risikoaversion um sich griff, kam es an den Kreditmärkten für Investment-Grade- und High-Yield-Anleihen zu einer deutlichen Ausweitung der Spreads. In Europa stiegen die IG-Spreads um 30 Basispunkte auf 125 Basispunkte, während die HY-Spreads um 100 Basispunkte auf 429 Basispunkte anstiegen. Ein ähnliches Muster zeigte sich in den Vereinigten Staaten, wo sich die IG-Spreads um 25 Basispunkte auf 121 Basispunkte und die HY um 105 Basispunkte auf 461 Basispunkte ausweiteten[1]. Die Kreditmärkte, die stets auf das Schreckgespenst einer Rezession reagieren, begannen, pessimistischere Wirtschaftsaussichten einzupreisen. Doch in typischer Weise sorgte ein plötzlicher Kurswechsel in Washington für eine vorübergehende Atempause. Präsident Trump, der einen weicheren Ansatz gegenüber China und eine 90-tägige Zollbefreiung signalisierte, trug zur Stabilisierung der Anlegerstimmung bei. Als die Spannungen nachließen, gingen die Credit Spreads deutlich zurück: In den USA verringerten sich die Spreads für IG auf 109 Basispunkte und für HY auf 394 Basispunkte, während sie in Europa auf 111 Basispunkte für IG und 370 Basispunkte für HY sanken[2].

Quellen: Candriam, Bloomberg© ab dem 30/04/2025.

Risse unter der Oberfläche: Schwächere Fundamentaldaten

Dennoch sind die Narben, die die April-Turbulenzen hinterlassen haben, tief. Das fundamentale Umfeld hat sich deutlich abgeschwächt. Die Führungskräfte der Unternehmen, die durch die Unberechenbarkeit der Politik verunsichert sind, haben ihre Prognosen zunehmend ausgesetzt, wobei der Einzelhandel und der Automobilsektor besonders betroffen sind. In den Vereinigten Staaten nehmen die Zahlungsausfälle von Unternehmen in alarmierendem Maße zu. Nach Angaben von S&P Global gab es im ersten Quartal 2025 188 große Unternehmensinsolvenzen - die höchste Quartalszahl seit 2010. Erschwerend kommt hinzu, dass in diesem Jahr 150 Mrd. USD an Sub-Investment-Grade-Verbindlichkeiten zur Refinanzierung anstehen, was zu erheblich höheren Kreditkosten führt.

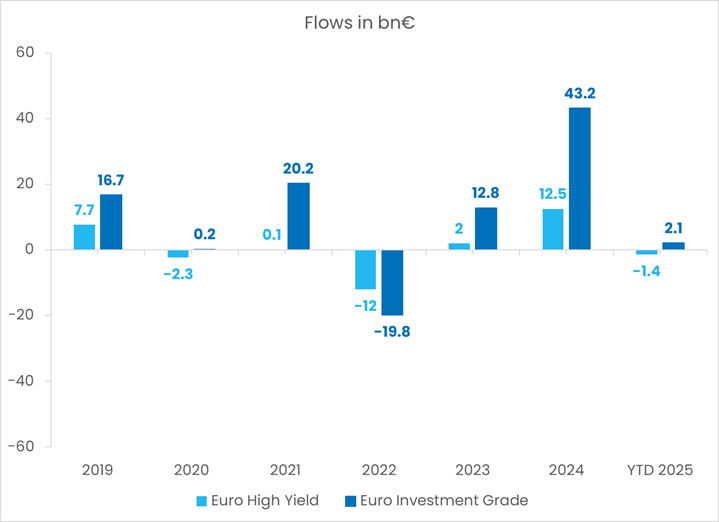

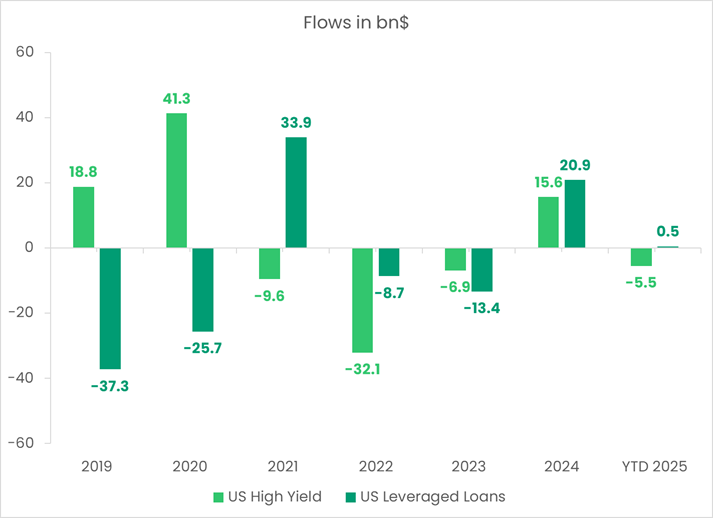

Technische Indikatoren am Steuer, Kapitalflüsse am Lenkrad

Im Mittelpunkt steht eine für die Kreditmärkte entscheidende Dynamik: technische Daten. Da sich die Fundamentaldaten verschlechtern, reagieren die Kreditmärkte äußerst sensibel auf Liquiditätsbedingungen und Anlegerströme. In den letzten Wochen kam es zu anhaltenden Abflüssen sowohl aus US-amerikanischen als auch aus europäischen IG-Fonds, während die HY-Märkte - die ohnehin schon anfälliger sind - noch stärkere Rücknahmen hinnehmen mussten. Obwohl die genauen Zahlen variieren, ist der Trend unverkennbar: Die Risikobereitschaft nimmt ab.

Quelle: JPMorgan ab dem 25/04/2025.

Achten Sie auf die Strömungen, nicht nur auf das Wetter

Mit Blick auf die Zukunft hängen die Aussichten für die Kreditmärkte weitgehend von diesen technischen Faktoren ab. Einerseits bieten die hohen Renditen - rund 5 % für US-amerikanische IG und 3 % für europäische IG und fast 6 % bzw. 8 % für europäische und US-amerikanische HY[3]- einen attraktiven Carry und einen Puffer gegen weitere Spread-Ausweitungen. Auch im Vergleich zu anderen Risikoanlagen haben sich Unternehmensanleihen im bisherigen Jahresverlauf als bemerkenswert widerstandsfähig erwiesen. Außerdem verschlechtern sich die Fundamentaldaten zwar, aber von einem relativ robusten Niveau aus, was darauf hindeutet, dass keine unmittelbare Krise droht. Dies könnte dazu führen, dass die Abflüsse etwas eingedämmt werden und der Appetit der Anleger vorübergehend zunimmt.

Die Marktpsychologie ist jedoch nach wie vor brüchig. Negative Schlagzeilen oder eine risikoarme Stimmung könnten weitere Abflüsse auslösen, die Spreads unter Druck setzen und die Volatilität verstärken. Besonders besorgniserregend ist das Schreckgespenst der „gefallenen Engel“ - große Emittenten wie Ford, die vom IG- in den HY-Status abrutschen - was die Marktliquidität belasten und den Verkaufsdruck verstärken könnte.

Inmitten der Volatilität liegen jedoch auch Chancen, denn die Kreditmärkte treten in eine Phase größerer Heterogenität ein, was eine sorgfältige Sektor- und Emittentenauswahl begünstigt. Sektoren, die weniger anfällig für makroökonomische Schocks sind, wie z. B. die Telekommunikationsbranche, werden sich wahrscheinlich besser entwickeln als zyklischere Branchen wie die Automobilindustrie und der Einzelhandel. Geografisch gesehen könnten europäische Unternehmensanleihen aufgrund der akkommodierenden Haltung der EZB relativ widerstandsfähig sein, während sich ihre US-Pendants angesichts der höheren Inflation und des hohen Zinsniveaus in den USA als anfälliger erweisen könnten.

In einem solchen Umfeld sollten Anleger "mit dem Strom schwimmen", d. h. die technischen Daten aufmerksam beobachten, selektiv vorgehen und ihre Portfolios so positionieren, dass sie die Strömungen navigieren und sogar von den Kräften profitieren, die die globale Kreditlandschaft prägen.

[1] Europa Investment Grade: ICE BofA Euro Corporate Index; Europa High Yield: ICE BofA Euro High Yield Index; US Investment Grade: ICE BofA US Corporate Index; US High Yield: ICE BofA US High Yield Index. Quelle: Bloomberg. Stand der Daten: 09/04/2025.

[2] Gleiche Indizes per 30.04.2025

[3] Europa Investiment Grade: ICE BofA Euro Corporate Index; Europa High Yield: ICE BofA Euro High Yield Index; US Investment Grade: ICE BofA US Corporate Index; US High Yield: ICE BofA US High Yield Index.

Quelle: Bloomberg. Daten zum 31.03.2025.