Mensaje importante: Cuidado con las estafas de suplantación de identidad

Actualmente circulan mensajes y anuncios fraudulentos en plataformas de mensajería, incluido WhatsApp, que suplantan la marca Candriam y a profesionales de la inversión. Tenga en cuenta que Candriam nunca ofrece recomendaciones de inversión ni proporciona asesoramiento financiero a través de canales de redes sociales o plataformas de mensajería.

Regístrese

¿Aún no es miembro?

Regístrese

¿Aún no es miembro?

Los usuarios registrados tienen la posibilidad de acceder a contenidos y funciones exclusivas para usuarios registrados. Únase a nuestra comunidad con un solo clic.

Gracias por crear una cuenta

Se ha enviado un correo electrónico a su dirección de correo electrónico. Para activar su cuenta, haga clic en el enlace del correo electrónico.

¿Aún no es miembro? Lorem ipsum dolor sit amet, consectetur adipiscing elit. Nulla condimentum purus eu ipsum feugiat, vel iaculis tortor vulputate. Curabitur at libero id dolor bibendum volutpat vel vitae ante. Vestibulum et porttitor lorem, id tristique nulla. In ut leo eu metus suscipit dictum ut quis dolor. Fusce nibh lorem, dictum id sodales eu, auctor vitae sem.

¿Ha olvidado su contraseña?

Se ha enviado un correo electrónico para restablecer su contraseña.

El sector sanitario: ¿de la disrupción a la oportunidad?

¿Está la biotecnología a punto de iniciar un nuevo ciclo de crecimiento?

Tras años de incertidumbre, el sector biotecnológico está mostrando claros indicios de recuperación. Los temores políticos se han relajado, la innovación sigue mostrando solidez y las principales firmas farmacéuticas han vuelto a la senda de las adquisiciones. Con la aceleración de los lanzamientos de productos, unas valoraciones atractivas y la mejora de la confianza, los inversores podrían estar presenciando las primeras fases de un nuevo ciclo de crecimiento.

La claridad de las políticas restablece la confianza

La diferencia con el año pasado es abismal. El año pasado, el ciclo electoral de EE. UU. incorporó incertidumbre y llevó a los inversores a situarse al margen, lo que impulsó el índice Nasdaq Biotechnology (NBI) a mínimos de varios años. La preocupación por la política sanitaria de EE. UU., los aranceles y la estabilidad operativa de la FDA lastraron considerablemente las valoraciones.

Hoy, ese contexto ha cambiado significativamente. La incertidumbre política ha aumentado y los fundamentales han recuperado el protagonismo. Los temores sobre una FDA poco dotada de personal han resultado infundados: la agencia sigue siendo plenamente funcional y ha concedido aprobaciones a un ritmo similar al de 2024[1]. Los aranceles ejercen un impacto mínimo en un sector con márgenes estructuralmente elevados, especialmente porque las empresas siguen invirtiendo en capacidad de fabricación estadounidense.

El precio de los medicamentos fue el mayor lastre, pero aquí también se ha recuperado la claridad. Pfizer marcó la pauta al alcanzar un acuerdo con la Administración destinado a armonizar los precios de los medicamentos en EE. UU. con los de otros mercados desarrollados, reduciendo al mismo tiempo las ineficiencias mediante modelos directos al consumidor*. Y, lo que es más importante, esto no requirió revisiones de las previsiones de beneficios. Esto confirma que el poder de fijación de precios del sector permanece intacto, lo que resulta crucial en el modelo de negocio de las firmas farmacéuticas y biotecnológicas. Otras empresas le siguieron, lo que eliminó la amenaza a corto plazo de una reforma disruptiva de los precios y permitió a los inversores volver a centrarse en los fundamentales. Esto quedó reflejado en una nueva subida del precio de la acción de Eli Lilly, que en su operación también obtuvo un precio favorable por el volumen de su franquicia de obesidad. Como resultado, Eli Lilly superó por primera vez el nivel de capitalización de mercado de 1 billón de dólares para una empresa farmacéutica[2].

De resultados binarios a argumentos de crecimiento duradero

La inversión en biotecnología a menudo se observa a través del enfoque de eventos binarios: lecturas clínicas, decisiones normativas o catalizadores de fusiones y adquisiciones. Estos factores siguen siendo importantes, pero el sector se ve cada vez más definido por empresas que comercializan con éxito sus propios productos y se expanden a escala mundial.

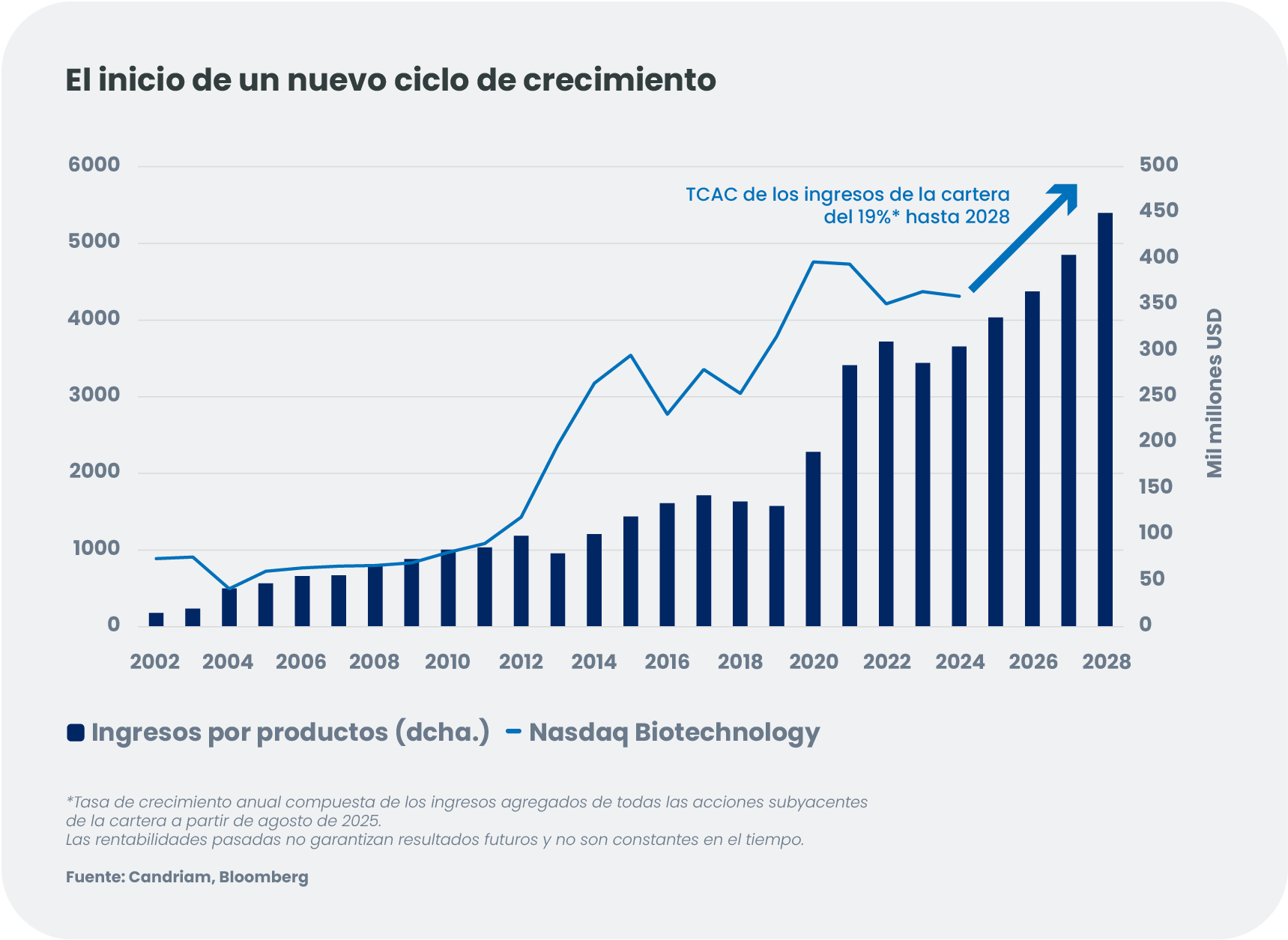

Este cambio no ha hecho más que empezar. La generación actual de empresas biofarmacéuticas emergentes es más amplia y diversa que las generaciones anteriores, y muchas de ellas demuestran una sólida ejecución de lanzamientos y una aceleración del crecimiento de los ingresos. En nuestra cartera biotecnológica, las estimaciones de consenso apuntan a una TCAC de los ingresos de en torno al 18%-20% para los próximos años, crecimiento que rara vez se encuentra en otros mercados cotizados.

Varios cambios estructurales están respaldando esta transformación. La rápida adopción de la inteligencia artificial en el análisis preclínico y el desarrollo de ensayos clínicos está reduciendo el tiempo necesario para comercializar moléculas. Los avances en los modelos comerciales digitales permiten a las empresas llegar a los mercados globales sin la pesada carga de costes fijos tradicionalmente asociada a las grandes divisiones de ventas. Entretanto, los inversores se han tornado más disciplinados y recompensan a las empresas que priorizan los activos de alto valor y se centran en una asignación eficiente del capital. Como resultado, las empresas biotecnológicas atraen cada vez más no solo a especialistas sectoriales, sino también a inversores generalistas en busca de nuevas oportunidades de crecimiento.

Una nueva oleada de fusiones y adquisiciones: urgencia en la cúspide de las grandes farmacéuticas

La biotecnología ha sido el catalizador de la innovación en medicamentos. Se estima que el 85% de las aprobaciones de medicamentos en EE. UU. en 2024 procedió de empresas biotecnológicas[3]. Como era de esperar, las grandes empresas farmacéuticas, que se enfrentan a unos 400.000 millones de dólares en expiraciones de patentes para 2033[4], están recurriendo con decisión a las carteras de proyectos biotecnológicos para colmar la brecha.

Ante la relajación de los temores políticos, las farmacéuticas han acelerado la formalización de operaciones. En los últimos meses se ha producido un aumento tanto en el número como en el tamaño de las operaciones, incluida una extraordinaria guerra de ofertas entre Novo Nordisk y Pfizer por Metsera, un ejemplo de la urgencia por asegurar activos diferenciados. Es importante destacar que los balances siguen siendo excepcionalmente sólidos, con hasta 1,2 billones de USD en capacidad agregada para adquisiciones[5]. En vista de la magnitud de los próximos vencimientos de patentes, creemos que esto es solo el comienzo de un ciclo de fusiones y adquisiciones.

Un sector de mayor calidad tras un periodo difícil los últimos cuatro años

La caída del sector en los últimos cuatro años ha actuó como un potente filtro darwiniano. Ante el endurecimiento de las condiciones financieras y el aumento de los tipos de interés, las empresas se vieron obligadas a racionalizar sus pipelines, concentrar los recursos en sus activos más prometedores y explorar canales alternativos de financiación. Muchas empresas más débiles fueron adquiridas, fusionadas o abandonaron el mercado.

El resultado es un conjunto de oportunidades más saludable, concentrado y de mayor calidad. Las tasas de éxito clínico han mejorado en los últimos trimestres, lo que refleja una mayor atención a los programas en fase avanzada y comercialmente relevantes. En los mercados privados, la creación de empresas se ralentizó y el capital se tornó más selectivo, canalizando recursos hacia empresas con vías de desarrollo más claras que requieren un importante apoyo de los inversores internos y un mayor potencial de creación de valor sostenido por unas perspectivas saludables de fusiones y adquisiciones, lo que probablemente abra el camino hacia OPV de alta calidad en 2026. En el lado de los inversores se produjo una racionalización similar, ya que muchos «turistas» abandonaron el sector, lo que contribuyó a una base de accionistas más estable.

Entonces, ¿a dónde nos dirigimos?

2025 ha protagonizado un cambio de rumbo decisivo para la biotecnología, ya que las empresas han repuntado con fuerza desde unas valoraciones históricamente deprimidas (los índices de renta variable del sector biotecnológico han caído aproximadamente un 55%-60%[6] desde su máximo de 2021 hasta el mínimo de 2023, antes de que comenzara la reciente recuperación). Después de que las ratios valor/efectivo** repuntaran desde justo por encima de uno al final del primer trimestre, un mínimo de 25 años, regresaron a los niveles medios históricos de 2,7[7]. El regreso de la visibilidad en las políticas, junto con las mejoras sectoriales en la productividad científica y la ejecución comercial, ha generado un terreno fértil para un nuevo ciclo de crecimiento.

La biotecnología destaca como uno de los pocos sectores capaces de generar un crecimiento de los ingresos de dos dígitos que es en gran medida independiente del ciclo económico general. Con varios lanzamientos de productos aún en sus primeras fases, una nueva oleada de fusiones y adquisiciones que cobran impulso y un panorama sectorial que ha mejorado estructuralmente, creemos que el sector está bien posicionado para lograr una rentabilidad duradera en los próximos años.

*Modelos directos al consumidor: los fabricantes eluden intermediarios tradicionales, como los administradores de beneficios farmacéuticos (PBM), los seguros tradicionales y los distribuidores farmacéuticos, para involucrar directamente a los pacientes.

**La ratio valor empresarial/efectivo mide el valor que los inversores atribuyen a los activos no monetarios de una empresa biotecnológica. Un ratio de 1 significa que la mitad del valor de la empresa es efectivo, por lo que se atribuye muy poco valor a la cartera de proyectos o a los productos comerciales. La mediana de los últimos 27 años es de 2,7.