Navigating the Straits

Financial markets have entered a phase where geopolitics, commodities and monetary policy are interacting more directly than at any point in recent years.

Desde enero hasta finales de mayo, la renta variable europea recuperó el liderazgo. En moneda local, el MSCI EMU batió al MSCI World en aproximadamente seis a siete puntos porcentuales[1], y la calidad de ese avance fue inequívocamente de valor: los bancos y las aseguradoras lideraron los avances, mientras que los servicios de telecomunicaciones, las empresas de servicios públicos y el sector industrial aportaron una amplitud constante.

El cambio de divisas amplificó el atractivo de Europa en el primer semestre. El euro repuntó desde los mínimos del ciclo hasta mediados del 1,1 y luego, durante el verano, se situó en una horquilla de 1,15-1,18[2] mientras seguía subiendo sustancialmente en lo que va de año, lo que supuso un viento de cola para la renta variable europea de orientación nacional. Esa fortaleza monetaria coincidió con un cambio significativo de los flujos: los inversores estadounidenses invirtieron una cantidad récord en ETFs centrados en Europa en el primer trimestre[3] . Estos flujos reflejaban una búsqueda de diversificación a múltiplos más razonables, así como un creciente interés por los temas fiscales de larga duración de la región (defensa e infraestructuras), que pasaban del discurso a la ejecución.

En junio, sin embargo, el rendimiento superior se desvaneció a medida que Wall Street se ponía al día, y desde Jackson Hole, del 21 al 23 de agosto, el mercado estadounidense ha restablecido una clara ventaja. El mercado de bonos cuenta la misma historia. A lo largo del verano, la diferencia entre los rendimientos estadounidenses y alemanes se redujo del lado estadounidense: unos datos laborales estadounidenses más suaves y un tono claramente más relajado por parte del presidente Powell en Jackson Hole presionaron a la baja los rendimientos de los bonos del Tesoro y contribuyeron a inclinar la curva. Esa combinación ha sido muy favorable para la renta variable mundial en su conjunto, pero devolvió temporalmente el liderazgo a Estados Unidos justo cuando la relativa racha de Europa se detenía.

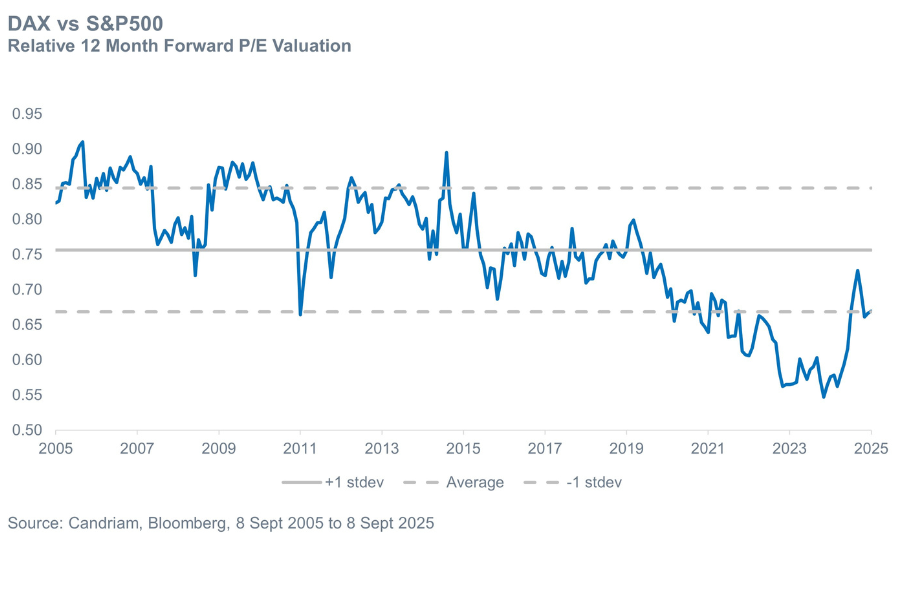

El primero es el giro fiscal-industrial de Alemania. Los titulares se han enfriado, pero el fondo se ha profundizado. La comisión presupuestaria de Berlín ha avanzado un presupuesto para 2025 cargado de inversiones, con una inversión pública récord y una clara priorización de la defensa. La clave está en la ejecución: supervisar la aprobación del presupuesto, los procedimientos de adjudicación de contratos y el boletín mensual del Ministerio de Hacienda como indicadores de alta frecuencia de la ejecución. Para los inversores en renta variable, la lección es sencilla: el tema no murió cuando lo hicieron los titulares. El posicionamiento de los inversores se ha reajustado[4]; la cadencia de pedidos debería acelerarse en los próximos meses ; y los retrocesos de los proveedores alemanes de infraestructuras y defensa siguen desvelando atractivos puntos de entrada. El DAX tiene un PER de alrededor de 15 y sigue cotizando aproximadamente una desviación típica por debajo de su media histórica en relación con el estadounidense[5] (véase el gráfico). Las métricas ajustadas al crecimiento apoyan el margen para una nueva revalorización dada la aceleración prevista de los beneficios en los próximos dos años[6]

El segundo es la evolución de la prima de riesgo en torno a Ucrania. El aluvión diplomático de agosto y las "conversaciones sobre conversaciones" sólo produjeron un repunte efímero, pero la dirección del viaje es importante para los activos europeos. Cualquier desescalada creíble reduciría la prima de riesgo macroeconómico y favorecería un perfil más suave de los costes energéticos en invierno. Si el progreso se estanca, el impulso de las inversiones en defensa que hemos descrito permanece intacto; si las conversaciones avanzan, los productos cíclicos orientados al mercado interno y las empresas de mediana capitalización intensivas en energía deberían beneficiarse desproporcionadamente.

El tercero es el ciclo político francés. París dio el golpe de gracia al "Europe trade" a finales del verano, cuando la dinámica de la moción de censura y la contención presupuestaria provocaron un repunte de los rendimientos de la OAT y elevaron el diferencial OAT-Bund por encima de los 80 puntos básicos[7]. Esta conmoción provocó una reducción del riesgo en la renta variable francesa y un notable aumento de las posiciones cortas, mientras que los flujos de fondos mostraban que los inversores desviaban mecánicamente el riesgo de la región. Desde entonces, el diferencial se ha estabilizado, y los debates del mercado se centran, con razón, en hasta qué punto es "demasiado amplio". Recientes sondeos sugieren que el umbral de confianza de los inversores internacionales se sitúa muy por encima de los 100 pbs[8]; en otras palabras, los niveles actuales ya dan por descontadas malas noticias sustanciales. Nuestro caso base es menos dramático que la narrativa: el riesgo de dimisión parece excesivo, la mayoría de los demás resultados parecen manejables para los mercados, y la situación fiscal de Francia es más política que sistémica. Trataríamos el caso bajista emocional como una oportunidad para añadir riesgo selectivo en Francia y, más ampliamente, en toda Europa.

Por lo tanto, creemos que ha llegado el momento de volver a invertir en renta variable europea, sin dejar de ser selectivos.

¿Qué nos haría cambiar de opinión? Una nueva ampliación de los OAT-Bunds que indique el territorio de la crisis; pruebas claras de que la cadencia de pedidos alemanes se desploma más allá de fin de año; o un deterioro significativo de los datos de actividad de la zona del euro que socave la tesis de la pequeña y mediana capitalización. De lo contrario, la política se convertirá en cartera de pedidos, la cartera de pedidos en beneficios y los beneficios en un rendimiento selectivo superior, a múltiplos más atractivos que en Estados Unidos.

[1]Fuente: MSCI©, Datastream, Bloomberg, entre el 31/12/2024 y el 30/05/2025

[2]Fuente: Bloomberg, tipo de cambio USD a EUR

[3]Fuente: Bloomberg

[4]Fuente: Encuesta a gestores de fondos de Bank of America, agosto de 2025

[5]Fuente: IBES Datastream, a 9 de septiembre de 2025.

[6]Fuente: IBES Datastream, crecimiento previsto del BPA en 2026 (+12,8%) y 2027 (+14,1%) frente al crecimiento medio del BPA en 10 años (+8,9%).

[7]Fuente: Bloomberg, septiembre de 2025

[8]Fuente: Bloomberg, septiembre de 2025

Obtenga información más rápidamente con un solo clic