Navigating the Straits

Financial markets have entered a phase where geopolitics, commodities and monetary policy are interacting more directly than at any point in recent years.

Desde el pasado domingo (5 de octubre), Francia está sumida en una nueva crisis política, sin precedentes bajo la V República. El Primer Ministro Sébastien Lecornu dimitió pocas horas después de formar gobierno, debido al bloqueo partidista y a su incapacidad para construir una mayoría estable.

Desde entonces, el Presidente de la República le ha encargado que dirija las consultas entre las distintas fuerzas políticas para establecer una "plataforma de acción y estabilidad" que permita aprobar el presupuesto de 2026 antes del 31 de diciembre. Las negociaciones siguen en curso, y el partido de la Agrupación Nacional se niega a participar. La probabilidad de formar incluso una frágil nueva coalición parece baja. De no llegarse a un acuerdo en los próximos días, pronto podría anunciarse otra disolución de la Asamblea Nacional.

Las elecciones parlamentarias anticipadas podrían celebrarse ya en noviembre (entre 20 y 40 días después de la disolución). Sin embargo, las encuestas de opinión no sugieren una mayoría clara, lo que apunta a un período continuado de parálisis institucional. En consecuencia, el riesgo de que el presupuesto de 2026 no se apruebe antes de fin de año es elevado. Es probable que el Gobierno vuelva a recurrir a una "ley especial" que prorrogue los niveles de gasto del año anterior, una medida que podría empeorar ligeramente el déficit fiscal en 2026 (+0,1% del PIB)[1]. También se espera que estas incertidumbres políticas pesen sobre las previsiones de crecimiento, que ahora se prevé que caigan por debajo del 1% a finales de 2025 y en 2026[2].

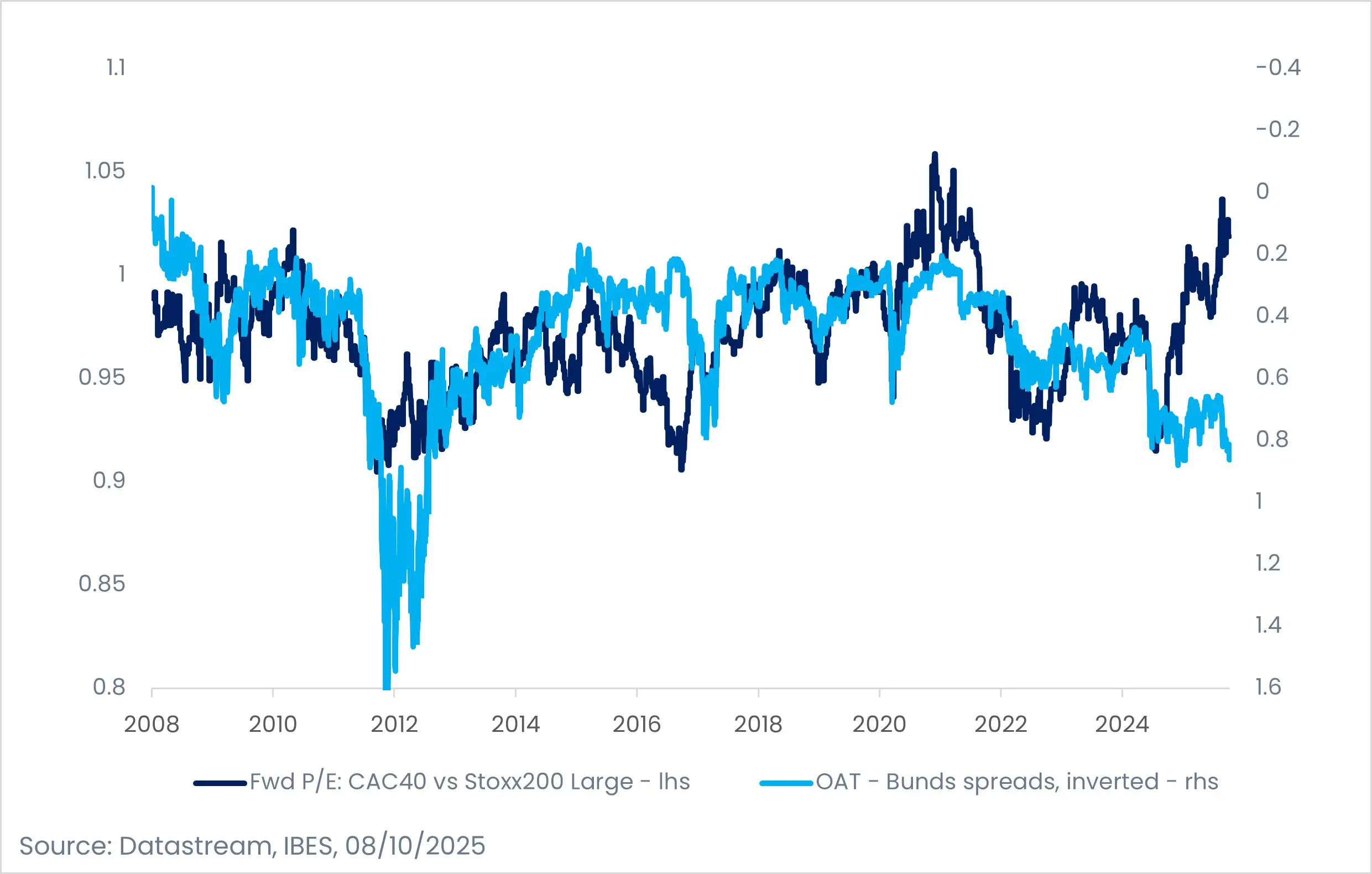

Una de las razones es que esta incertidumbre no es nueva. La renta variable y la renta fija francesas han soportado una prima de riesgo más elevada desde la sorpresiva disolución de la Asamblea Nacional en junio de 2024.

En el lado de la renta variable, el CAC 40 ha obtenido un rendimiento inferior al del DAX en un 28% y al del Ibex en un 40% desde el 9 de junio de 2024[3], la fecha de la disolución. Este bajo rendimiento no puede explicarse únicamente por los acontecimientos políticos. El impulso de la revisión de los beneficios ha sido significativamente más débil en el CAC 40 que en el conjunto de la renta variable europea: se espera que el beneficio por acción (BPA) del CAC 40 caiga un 9% en 2025[4] respecto a 2024, mientras que hace seis meses aún se preveía un crecimiento superior al 5%.

Las valoraciones de la renta variable francesa se mantienen próximas a su media histórica (relación precio/beneficios a 12 meses vista de 15), ligeramente superior a la del índice de la zona euro (14,7)[5]. El bajo rendimiento de las acciones francesas refleja, por tanto, más los débiles resultados económicos de las empresas que un descuento motivado por los acontecimientos políticos. Esto se explica en parte por la limitada exposición nacional de las empresas del CAC 40: sólo alrededor del 14% de sus ingresos proceden de Francia.

El mercado de renta variable francés no es totalmente inmune al riesgo político. Los sectores regulados (financiero, servicios públicos, telecomunicaciones, autopistas de peaje) y las empresas participadas por el Estado representan alrededor del 36% del índice. Además, los valores de pequeña y mediana capitalización se han visto muy afectados por la inestabilidad política actual, y cotizan con un descuento de aproximadamente el 15% en comparación con sus homólogos europeos[6].

Por lo tanto, los inversores deberían mantener la cautela en algunos valores de renta variable franceses, en particular los de orientación nacional y los sectores más correlacionados con los diferenciales OAT-Bund. Esto incluye los sectores financiero, de la construcción y de los servicios públicos, que son los más sensibles a los movimientos de los diferenciales de la deuda soberana francesa. Los bancos, en particular, sufren unos costes de capital más elevados mientras persista la incertidumbre. Por el contrario, cualquier reducción de la incertidumbre política podría suponer una mejora para estos sectores actualmente penalizados.

En el mercado de renta fija, los bonos del Estado francés (OAT) han visto ampliarse su diferencial frente a los bunds hasta alrededor de 85-90 puntos básicos, cerca de los máximos recientes[7]. La prima de riesgo acumulada desde junio de 2024 aún no se ha normalizado. Podría producirse una nueva ampliación en caso de desviación fiscal o, en un escenario menos probable, la dimisión del presidente Emmanuel Macron.

¿En qué medida la actuación del Banco Central Europeo (BCE) puede limitar el riesgo francés? No esperamos ningún impacto en los tipos de interés oficiales: el BCE sigue guiándose por la inflación y el crecimiento, no por los riesgos políticos nacionales. En caso de una fuerte ampliación de los diferenciales franceses, los mecanismos de apoyo del BCE (TPI/OMT, MEDE) sólo se activarían como último recurso, con retrasos y bajo estrictas condiciones de austeridad, lo que hace que dicha ayuda sea recesiva y políticamente difícil de aplicar. Fiel a su enfoque históricamente cauto (fuera de la era Draghi), el BCE solo actuaría a posteriori, y únicamente en caso de riesgo sistémico para la zona del euro.

El valor del euro también está ligado en parte a la situación de Francia. El cierre del Gobierno estadounidense ha impedido la publicación de los últimos datos económicos, por lo que el euro se ha debilitado frente al dólar. Entre la incertidumbre estadounidense y la propia falta de claridad de Europa, el tipo de cambio EUR/USD ha bajado.

Los mercados parecen cada vez más tolerantes al riesgo político, absorbiendo acontecimientos que en el pasado podrían haber desencadenado fuertes correcciones. El verdadero motor del rendimiento de la renta variable europea será, en última instancia, el impulso de crecimiento que Europa consiga generar en 2026 y, sobre todo, el de Alemania, que debe aplicar con éxito sus planes de inversión.

Una reducción de la prima de riesgo de los activos europeos podría constituir una fuente adicional de rentabilidad, siempre que Europa recupere una mayor visibilidad política, tanto en el plano interno (con una Francia estabilizada) como en el internacional, afirmando una postura unida y creíble entre las grandes potencias mundiales.

[1]Fuente: Estimaciones de Candriam

[2]Fuente: Estimaciones de Candriam

[3] Fuente Bloomberg, Rendimiento a 08/10/2025. Los resultados pasados no predicen los futuros.

[4] Fuente: LSEG Datastream, 08/10/2025

[5] Fuente: LSEG Datastream, 08/10/2025

[6] Fuente: LSEG Datastream, 08/10/2025

[7]Fuente: Bloomberg, 08/10/2025

Obtenga información más rápidamente con un solo clic