La deuda privada como herramienta de diversificación en el mercado actual

Analizar una inversión es sólo el primer paso. ¿Cómo puede afectar su nueva inversión al resto de su cartera global de inversiones?

Este artículo se ha elaborado en colaboración con Karan Patole, Director Asociado de Kartesia

Las empresas del mercado medio-bajo, las que facturan entre 10 y 200 millones de euros[1], probablemente encuentren cierto refugio frente a los volátiles efectos económicos de las guerras comerciales y la geopolítica en desarrollo. ¿El motivo? Principalmente, porque se dirigen en gran medida a los mercados nacionales, están menos expuestas a los aranceles y, cuando tienen que importar materias primas, las cadenas de suministro no suelen ser tan largas. Ahora que la política dirige la economía y no al revés[2], podría convertirse en un importante estabilizador de las previsiones de beneficios y tesorería.

En este segmento nicho, los prestatarios suelen ser demasiado pequeños para atraer la atención de un gran banco o de un gestor de inversiones en deuda privada. A menudo, las empresas de este tamaño carecen de patrocinador, es decir, no cuentan con el respaldo o la participación de una empresa de capital riesgo o un gran banco. Los fundadores pueden preferir evitar la dilución de más capital.

Sin embargo, a menudo tienen necesidades específicas. Por ejemplo, su negocio puede ser local en la actualidad, pero escalable a otros mercados nacionales de Europa. Un asesor local de deuda privada podría no ser lo suficientemente grande como para asesorarles a medida que se expanden a través de las fronteras nacionales, o para proporcionarles más deuda a medida que crecen. Especialmente cuando estas empresas carecen de patrocinador, tienen una mayor necesidad de relación, asesoramiento y un socio financiero que pueda ayudarles tanto hoy como en sus futuras rondas de financiación.

En Candriam, junto con nuestro socio Kartesia, contamos con una presencia consolidada en el sector de la deuda privada, y con oficinas locales, en mercados de deuda privada en expansión, como el Reino Unido, Francia, España, Italia, Benelux, Suiza y Alemania. Podemos ampliar nuestros préstamos y nuestro alcance junto con las necesidades de la empresa en crecimiento. Inicialmente, un prestatario local del mercado medio-bajo puede acudir a nosotros para solicitar un préstamo de 20 o 40 millones de euros. A medida que crecen, podemos satisfacer sus continuas necesidades de financiación hasta los 80 o 100 millones de euros, más allá de la financiación local en sus países de origen. Candriam y Kartesia están presentes en muchos de los países en los que estos prestatarios esperan expandirse, y pueden ofrecerles orientación y financiación para la siguiente fase de su crecimiento.

En general, la rentabilidad de la deuda privada puede ser atractiva por razones estructurales. Sin la competencia de los grandes bancos o las ofertas públicas, los rendimientos son un poco más generosos para el inversor. Además, como activo ilíquido, esto se compensa con un rendimiento potencialmente más atractivo que la deuda líquida de la misma calidad.

Dentro de la deuda privada, el mercado medio-bajo se beneficia de dos elementos adicionales de rentabilidad potencial. A medida que crece la demanda de deuda privada por parte de los inversores, e incluso a medida que más inversores se incorporan a este sector, este nicho sigue estando insuficientemente atendido por el mercado más amplio de deuda privada, por lo que los rendimientos se ven menos afectados por la tendencia global de compresión de márgenes en los tipos de interés de los préstamos. En segundo lugar, el gran número absoluto de prestatarios ofrece a los inversores una mayor selectividad y capacidad de elección, mejorando el potencial de rendimiento ajustado al riesgo.

La gestión del riesgo en la deuda privada puede ser bastante sólida, si el gestor tiene la habilidad de analizar a fondo el negocio y la capacidad de adaptar la estructura de la operación a las necesidades específicas del prestatario. La supervisión puede ser aún mayor en las operaciones sin patrocinador, que suelen encontrarse en el mercado medio-bajo.

Un gestor de deuda privada tiene una relación más directa con el prestatario que la mayoría de los demás tipos de crédito, y esto es especialmente cierto en el caso de las empresas de gama media-baja. Con la combinación adecuada, esto es beneficioso para ambas partes, ya que ofrece un conocimiento temprano para el inversor de deuda privada y una mayor personalización para las necesidades específicas de las empresas en crecimiento.

El elevado número de empresas del sector medio-bajo ofrece a los inversores una mayor capacidad de elección, selectividad y diversificación. La presencia local de Kartesia en estos mercados proporciona redes locales bien establecidas para descubrir a estos prestatarios sin patrocinador, a veces difíciles de identificar. Nuestro socio se centra en operaciones con empresas defensivas y generadoras de efectivo, y crece con ellas.

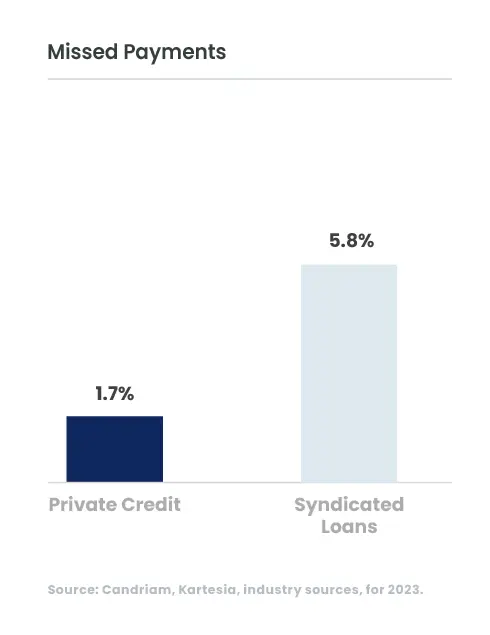

En esta geografía y sector menos bancarizados, podemos adaptar la estructura en beneficio tanto del prestatario como del inversor. Un único préstamo preferente puede ser más fácil de estructurar y supervisar. Esta simplicidad también puede facilitar el aumento de la deuda a medida que crece el negocio del prestatario. Las cláusulas pueden ser más específicas para la empresa, más significativas para el prestamista y menos restrictivas para la capacidad de crecimiento del prestatario. Aunque el gráfico 1 muestra un panorama bastante bajo de impagos para la categoría general, es sólo la mitad de la historia. ¿Qué parte de la deuda se recupera? ¿Cuál es la pérdida real? Un menor número de acreedores (sólo uno en el caso de Kartesia) puede significar un acuerdo más rápido y una mayor probabilidad de recuperación parcial o total de la deuda en un plazo más corto.

Missed Payments(Impagos)

El mercado medio-bajo ofrece la posibilidad de una mayor rentabilidad y una gestión cuidadosa del riesgo, pero requiere agilidad y conocimientos especializados por parte de la empresa de inversión en deuda privada. Los mejores rendimientos ajustados al riesgo pueden generarse seleccionando empresas de calidad, identificando los riesgos específicos para poder personalizar las condiciones y manteniendo una sólida representación. En el caso de las empresas más pequeñas y, en particular, de las que carecen de patrocinador, el balance puede estructurarse con un único tramo de deuda de primer derecho de retención. Esto significa menos partes implicadas en la toma de decisiones para nuevos préstamos, y una mejor posición en caso de un negocio con malos resultados.

Nuestras múltiples oficinas geográficas nos permiten disponer de la red necesaria para encontrar a los prestatarios adecuados y crecer con ellos. Podemos personalizar los convenios y las estructuras en lugar de seguir una "receta" centralizada. Nuestro enfoque disciplinado ofrece una cuidadosa selección de operaciones y una gestión precisa del riesgo para generar rendimientos ajustados al riesgo.

[1] Por ejemplo, se puede considerar prestatarios privados del mercado medio a las empresas con ingresos de hasta 500 millones de euros o quizás más.

[2] Katherine Neiss, PRIM Fixed Income, Private Debt Investor, 15 de mayo de 2025, consultado el 8 de septiembre de 2025. Cinco conclusiones de PDI Europa

Obtenga información más rápidamente con un solo clic