El aumento de la dispersión exige selectividad de los emisores

En este sentido, el próximo capítulo del crédito no se definirá por un debilitamiento uniforme, sino por una dispersión cada vez mayor. Algunos sectores, en particular los que tienen poder de fijación de precios, una gobernanza sólida, una demanda estructural y una gestión prudente de los balances, seguirán rindiendo. Otros, expuestos al consumo cíclico, a la escasa liquidez, a fuertes inversiones en capital o a un apalancamiento agresivo, encontrarán el suelo menos firme bajo sus pies. La habilidad reside ahora en la discriminación: comprender qué balances pueden resistir un mundo de liquidez restringida y tipos reales más altos, y cuáles no.

Así pues, aunque mantenemos una postura positiva sobre el crédito como clase de activo, el énfasis debe desplazarse de la participación a la preparación. Las últimas fases de un ciclo crediticio no necesariamente recompensan la selectividad y la prudencia, pero las exigen. La historia demuestra que la transición de la exuberancia a la recesión rara vez se produce de forma gradual, sino que suele producirse de forma repentina, brusca y sin previo aviso. Una vez que comienza, la ventana para el ajuste se cierra rápidamente. Por ello, los inversores no pueden esperar a que el punto de inflexión sea evidente. La preparación debe preceder a la predicción. Ahora es el momento de ser exigentes, de centrarse más en la resistencia del balance, la solidez de la liquidez y la calidad de la gestión. Ser selectivo, activo y prudente ha dejado de ser una opción táctica para convertirse en una necesidad estratégica. Quienes actúen pronto, antes de que el giro se haga visible, estarán mejor situados para sortear las turbulencias cuando la complacencia dé paso a la corrección.

El crédito en la encrucijada

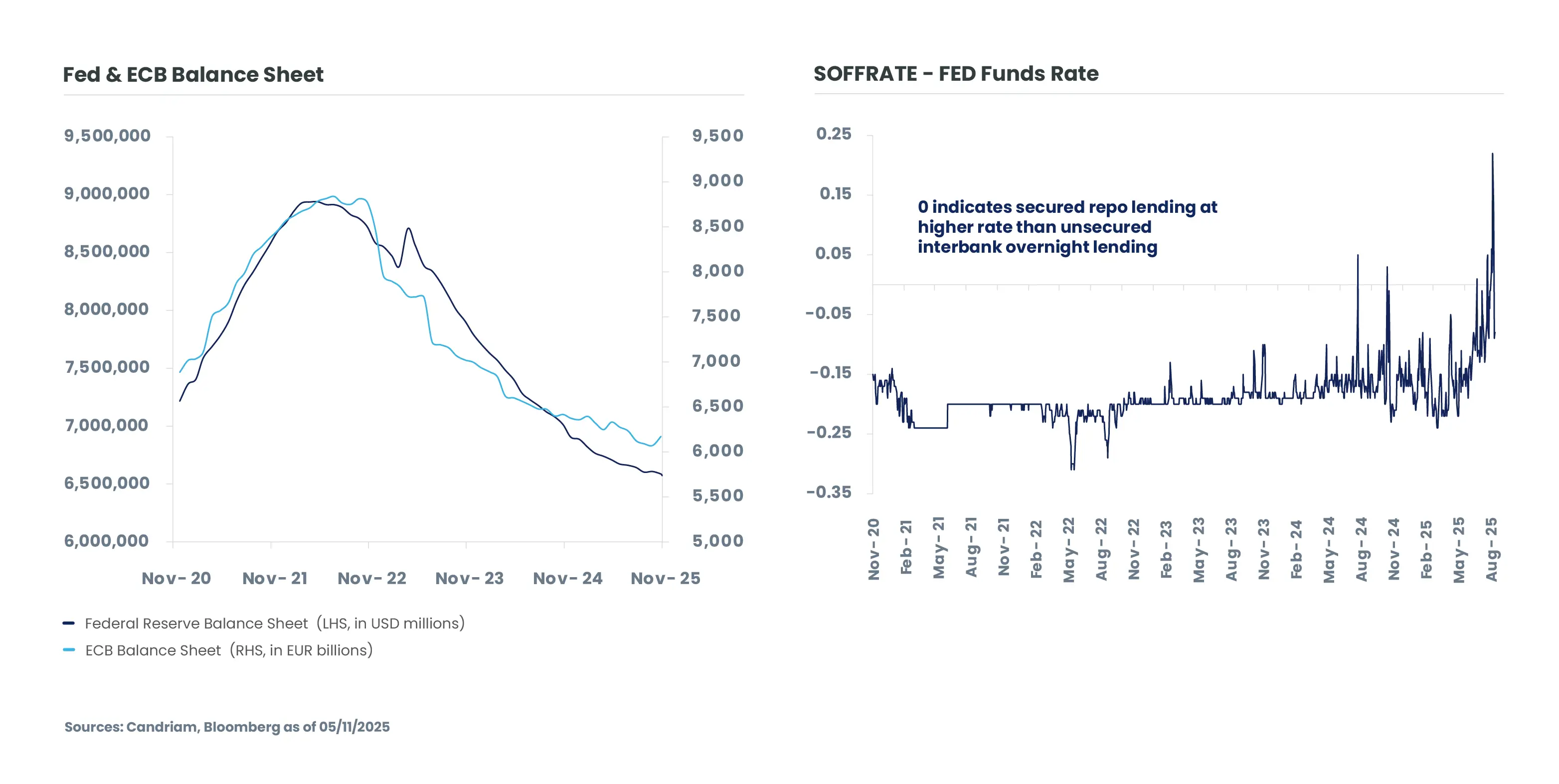

El crédito aún puede servir de puerto seguro en mares turbulentos, pero ya no es un puerto tranquilo. Las condiciones que lo han apoyado hasta ahora, fundamentos sólidos, flujos constantes y carry atractivo, siguen en gran medida vigentes. Lo que cambia ahora es el carácter del viaje: de la amplia marea que elevaba todos los barcos a una navegación más sutil que recompensa el discernimiento. La última vuelta del ciclo crediticio no invita a la complacencia sino a la compostura, no a la retirada sino a la vigilancia. Es, en esencia, un momento para prepararse más que para predecir, y para recordar que incluso los cimientos más sólidos pueden ocultar grietas finas pero significativas.

[1] Fuente: Bloomberg, índice ICE BoA Euro High yield, finales de noviembre de 2025

[2] Fuentes: Índices Bloomberg, ICE BofA Euro Corporate e ICE BofA Euro High Yield, finales de noviembre de 2025