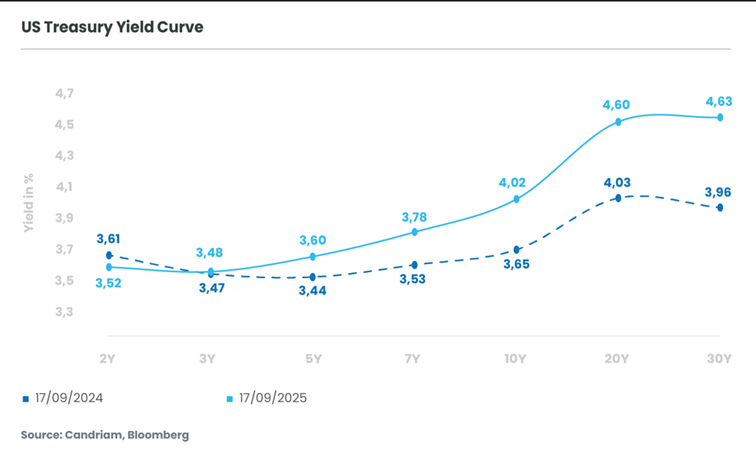

El panorama mundial de los tipos está entrando en una fase decisiva; tras años de curvas de rendimiento planas, ahora se observa una pendiente que no se veía desde 2011. El rendimiento adicional que los inversores exigen por mantener bonos a largo plazo frente a los de corto, ha vuelto tras muchos años de ausencia. Tanto en Estados Unidos como en Europa, la interacción de la política económica y las fuerzas estructurales está reduciendo el margen de discrecionalidad monetaria al tiempo que amplifica la volatilidad de los mercados. Los aranceles y la desglobalización están aumentando las presiones estructurales sobre los precios, lo que da a los bancos centrales menos margen para una política monetaria acomodaticia.

Los bancos centrales ya no son compradores de bonos, lo que deja los rendimientos a largo plazo relativamente libres de las restricciones de la política monetaria convencional y no convencional. Más que los cambios en los tipos de interés oficiales y la relajación cuantitativa, lo que importa es la credibilidad a largo plazo de los bancos centrales para mantener la inflación en línea con los objetivos.

La capacidad de maniobra de la Fed se ve cada vez más limitada entre los riesgos de inflación y las limitaciones políticas, mientras que el BCE se enfrenta a una inflación moderada pero con crecientes presiones a largo plazo. En este contexto, el restablecimiento de la pendiente no es un mero ajuste técnico, sino una señal del cambio de los regímenes macroeconómicos. Para los inversores, se abre una ventana de oportunidades, y una prueba de disciplina de posicionamiento, tanto en los mercados de tipos como en los de crédito.

El reducido margen de maniobra de la Fed

Los argumentos a favor del aumento de la curva en Estados Unidos son cada vez más convincentes. La inflación sigue siendo la variable clave, pero la Reserva Federal se encuentra acorralada independientemente de la dirección que tome. En caso de que la inflación aumente, cualquier intento de reafirmar la credibilidad, incluso con una señal ligeramente restrictiva, correría el riesgo de provocar una reacción política adversa, e incluso una reprimenda directa, de una Casa Blanca centrada en el crecimiento y la inversión de cara a las elecciones de mitad de mandato de 2026. Por el contrario, si los costes arancelarios se absorben a través de la compresión de márgenes y el debilitamiento de la inversión empresarial, el consiguiente efecto negativo para el PIB se hará evidente. En ese caso, es probable que las previsiones de las empresas indiquen rebajas de beneficios, que las valoraciones de las acciones se reajusten en función de su resistencia y que la volatilidad vuelva a salir de sus niveles históricamente bajos. Este escenario no haría sino intensificar la presión sobre la Reserva Federal para que aplique recortes más profundos. Cualquiera de los dos caminos, la inflación forzando el restablecimiento de la credibilidad o la debilidad del crecimiento forzando una política acomodaticia, se traduce en una curva de rendimientos más pronunciada. Incluso un intento de la Reserva Federal de permanecer inerte y preservar la flexibilidad podría resultar contraproducente, con los mercados volviéndose más volátiles e impulsando una revalorización a lo largo de la curva.

Aranceles, comercio y tensiones

En conjunto, la probabilidad de que la curva se vuelva más pronunciada ha aumentado notablemente. Los aranceles, aunque algo más bajos de lo que se temía en abril, se están aplicando ahora y probablemente ejercerán un efecto estructural sobre los márgenes empresariales y los flujos comerciales mundiales. La economía estadounidense debe atravesar ahora un estrecho margen entre un crecimiento resistente y una inflación contenida si quiere proteger a la Reserva Federal de interferencias políticas y a los mercados de renta variable de la inestabilidad. Los avances adicionales en el frente comercial chino, tras los recientes acuerdos con Japón y la UE, podrían reforzar las expectativas de crecimiento mundial y reavivar las presiones inflacionistas. Tal escenario añadiría presión al alza sobre los rendimientos a largo, precisamente cuando las opciones políticas de la Fed siguen siendo unilaterales. El desequilibrio estructural entre la expansión fiscal y la limitada flexibilidad monetaria aboga firmemente por una curva estadounidense más pronunciada.

Europa: un extremo corto anclado y uno largo presionado

En Europa, la trayectoria viene determinada menos por la presión política y más por los fundamentos. La dinámica de la inflación es decididamente a la baja: las débiles condiciones de la demanda en gran parte de la región, agravadas por el impulso desinflacionista de China, han anclado las expectativas. Incluso es improbable que el estímulo fiscal de Alemania desencadene presiones sostenidas sobre los precios. Con unas perspectivas de crecimiento moderadas, la inflación impulsada por la demanda es improbable, lo que significa que es poco probable que el BCE endurezca su política monetaria. Por el contrario, se espera que mantenga su postural actual o incluso que la relaje aún más , asegurando que el extremo corto de la curva permanezca bien anclado, si no más bajo. Sin embargo, las presiones aumentan en el extremo largo. La emisión de deuda soberana sigue aumentando en los principales mercados europeos. También intervienen factores técnicos: los cambios normativos que incentivan a los fondos de pensiones neerlandeses a reducir la exposición a la duración están generando salidas estructurales de la parte larga de la curva. Así pues, la combinación de tipos reducidos a corto plazo y presión de la oferta a largo plazo apunta a un pronunciamiento de las curvas europeas, aunque a niveles nominales más bajos que en Estados Unidos.

Oportunidades tácticas en los tipos de interés

La transición hacia curvas más pronunciadas tiene profundas implicaciones para los mercados de tipos. En EE.UU., es probable que la escalada adopte la forma de una escalada alcista, impulsada más por el desplome de los rendimientos a corto plazo ante la expectativa de recortes de tipos que por una venta agresiva a largo plazo. Esto crea oportunidades para que los inversores se posicionen en el segmento de 2 a 5 años, donde los rendimientos siguen siendo elevados pero están mejor situados para beneficiarse directamente de la relajación de la política monetaria. A largo plazo, se impone la prudencia: los persistentes déficits fiscales, la elevada oferta del Tesoro y la persistente incertidumbre inflacionista hacen que los rendimientos a 10 y 30 años sean vulnerables a la revalorización. En Europa se observa una dinámica similar: el extremo corto anclado por un BCE acomodaticio, pero el extremo largo expuesto al aumento de las emisiones y las salidas técnicas. Los inversores pueden encontrar un valor relativo en mantener vencimientos intermedios en el rango 5Y - 7Y, mientras mantienen una postura defensiva en el extremo más lejano de la curva.

Mercados de crédito: beneficio a corto plazo y valor a medio plazo.

Para los mercados de crédito, las implicaciones de un pronunciamiento de la curva son matizadas, pero inicialmente favorables. Esperamos que el factor dominante a corto plazo surja cuando el tramo corto caiga más rápidamente que el largo. Este entorno reduce los costes de financiación, favorece la refinanciación y fomenta nuevas entradas de inversores en el crédito con grado de inversión y de alto rendimiento. El carry sigue siendo atractivo y los diferenciales podrían estrecharse aún más a medida que se revalorice la acomodación de los bancos centrales. Aunque la generación de efectivo de la empresa puede verse sometida a presión, los costes de (re)financiación también deberían disminuir. En términos netos, los ratios de cobertura de intereses deberían seguir siendo saludables. Es probable que el efecto sea más pronunciado en EE.UU., donde se espera que la Fed actúe antes y con más contundencia, mientras que la zona euro podría quedar rezagada, dado el menor impulso del crecimiento y los menores rendimientos absolutos.

No obstante, las oportunidades no serán uniformes. A corto plazo, los inversores deben sopesar las ventajas de unos vencimientos más cortos y favorables al carry frente a los riesgos de unos rendimientos más elevados a largo plazo. La selección sectorial será importante: los emisores sensibles a los tipos de interés, incluidos los sectores financiero y de servicios públicos, se beneficiarán de una financiación más barata, mientras que los sectores cíclicos, como el automovilístico y el químico, podrían seguir bajo presión. En ambas regiones, el mensaje es coherente: la pendiente de las curvas crea una oportunidad táctica para los inversores posicionados en los segmentos corto e intermedio de la curva.

Prima de riesgo basada en la ampliación de los vencimientos

Con una curva de rendimientos más pronunciada, los inversores pueden verse tentados a ampliar su posicionamiento para beneficiarse del rendimiento adicional que pueden obtener.

El crédito corporativo a más largo plazo (de 5 a 10 años) debería recibir apoyo, ya que los emisores prefieren quedarse en el extremo más corto cuando refinancian, beneficiándose de un menor coste del capital. Esto limitará la oferta de bonos a más largo plazo y, por lo tanto, será favorable. Los inversores con un horizonte a más largo plazo pueden beneficiarse de esta prima de riesgo adicional, si seleccionan con cuidado.

Es importante señalar que todos los riesgos activos asumidos deben estar bien compensados. No somos partidarios de ampliar estructuralmente los vencimientos en los fondos cuando la curva de rendimientos se empina. En cambio, es importante añadir riesgo de duración cuando el marco argumente de forma convincente que hacerlo puede añadir valor ajustado al riesgo. Todas las decisiones de inversión se toman de forma disciplinada, y el posicionamiento activo en cuanto a duración y vencimiento no es una excepción.

Conclusión: El retorno de la pendiente de la curva

La reaparición de curvas de rendimiento inclinadas es a la vez una señal y una oportunidad. Refleja los límites de la política monetaria, la persistencia de la expansión fiscal y la revalorización del riesgo de inflación. Para los inversores en tipos, los steepeners y los instrumentos ligados a la inflación, ofrecen oportunidades atractivas. Para los asignadores de crédito, la tendencia alcista implica un contexto favorable para los vencimientos a corto y medio plazo. Navegar por esta transición con disciplina y selectividad será fundamental, ya que el retorno de la pendiente de la curva anuncia tanto oportunidades de mercado como la reaparición de la volatilidad.