Last week in a nutshell

- The start to the financial new year has been underwhelming across the board after a very favourable last quarter in 2023.

- The US job report for December left investors scratching their heads as wage inflation remained elevated and the unemployment rate unchanged at just 3.7% while many components were on the weaker side.

- While remaining below the 50 threshold, manufacturing PMI both in the United States (47.4) and the euro zone (44.4) slightly improved in December, beating expectations.

- Euro zone inflation rose by 2.9% year-on-year and 0.2% on a monthly basis in December, in line with expectations.

What’s next?

- On the data front in the US, December headline CPI is expected to marginally pick up while core inflation should confirm its downtrend. Barring an unexpected shock, we expect inflation at both sides of the Atlantic to end 2024 in shouting distance of central bank targets.

- In Europe, the European Commission survey on Economic confidence among Households and businesses as well as industrial production data in several member countries will be published.

- Congress returns to Washington even farther from agreement than a few weeks ago, with little clarity on a path forward for annual government funding, border policy changes, and supplemental assistance for Ukraine and Israel. A government shutdown in Q1 is a distinct possibility.

- Looming over these negotiations is the “official” kick-off of the US election year with the Republican presidential debate in Iowa, ahead of the caucus the week after.

- On the geopolitical front, elections in Taiwan will be in the spotlight.

Investment convictions

Core scenario

- We expect somewhat of a slowing US economic activity in 2024 (1.9% vs. 2.5% in 2023). Inflation is showing increasingly encouraging signs (2.7% on average in 2024 vs. 4.1% last year) and wage pressures should finally ease.

- The Fed confirms our soft landing scenario and the impact of the latest communication (3 cuts in 2024 in the median dot plot) is likely to extend the business cycle.

- The Fed’s announcement on December 13th confirms that 2024 should bring better visibility as the inflation/interest rate shock fades and central banks will use their margin of manoeuvre.

- Growth desynchronisation continues. In the euro zone, growth is likely to remain lacklustre for most of 2024 (0.5%) while disinflation accelerates (2% on average in 2024 vs. 5.4% last year). The likelihood of a standstill or mild recession is increasing in the region but the ECB appears to be a step behind the Fed when it comes to rate-cut timing.

- In China, economic activity has shown some fragile signs of stabilisation (4% GDP growth expected in 2024) while the evolution of prices remain deflationary.

Risks

- Geopolitical risks to the outlook for global growth remain tilted to the downside as developments unfold. An upward reversal in the price of Oil, US yields or the US dollar are key variables to watch.

- A remote risk would be a stickier inflation path than expected which could force central banks to reverse course.

- Similarly, financial stability risks could return as a result of the steepest monetary tightening of the past four decades and the tightening in financial conditions.

- Upside risk would be an earlier exit from central banks’ restrictive monetary policy.

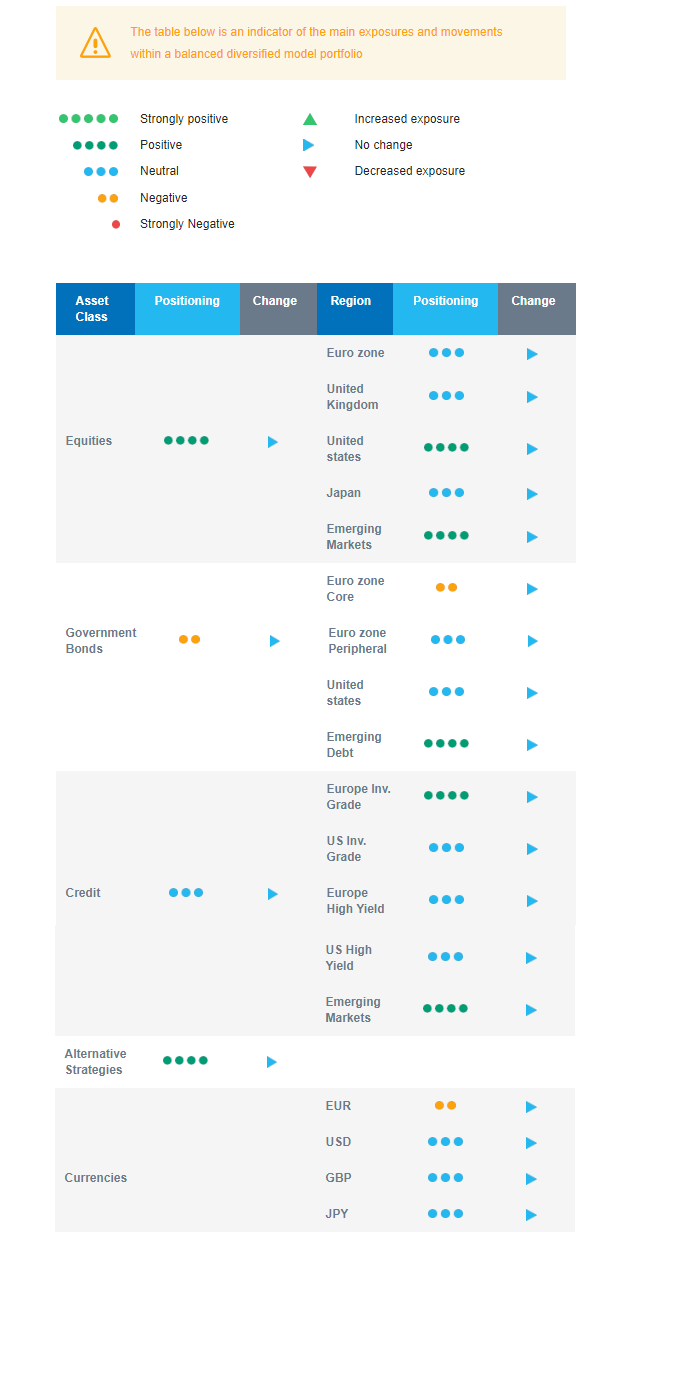

Cross asset strategy

- Our asset allocation shows a relative preference for bonds over equities as the equity risk premium is currently insufficient to encourage investors to reweight the asset class.

- We have the following investment convictions:

- We expect limited equity upside, and are currently slightly underweight on equities, via a negative view on euro zone equities and neutral on other regions.

- We look for specific themes within Equities. Among them, we like Technology / AI and look for opportunities in beaten down stocks in small and mid-caps or within the clean energy segment. We also remain buyers of late-cycle sectors like Health Care and Consumer Staples.

- In the fixed income allocation:

- We focus on high-quality credit as sources of carry.

- We also buy core European and American government bonds with the objective to benefit from the carry in a context of slowing economic activity and cooling inflation.

- We remain exposed to emerging countries’ debt to benefit from the attractive carry.

- We hold a long position in the Japanese Yen and have exposure to some commodities, including gold, as both are good hedges in a risk-off environment.

- We expect Alternative investments to perform well as they present some decorrelation from traditional assets.

Our Positioning

With equities becoming relatively less attractive, we look for specific themes within this asset class and maintain and a long bond duration. Regionally, we are underweight euro zone and neutral on Japan, Emerging markets, and US equities. In the fixed income bucket, our focus is on credit that brings carry, i.e., investment grade and emerging debt. In terms of sectors, given our expected gradual decline in bond yields and proven earnings resilience, we are constructive on the US Technology sector. Beyond this, we stick to our preference for Health Care and Consumer Staples and take into account that central banks are at the end of their hiking cycle, starting to look for opportunities in beaten down stocks in small and mid-caps or within the clean energy segment.