Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. Aux États-Unis, l’activité continue de résister grâce à la solide demande privée et à la poursuite des investissements dans l’IA. En zone euro, la situation s’est légèrement améliorée : le PMI composite a grimpé à 51,9 en février et le PMI manufacturier est repassé en territoire expansionniste (50,8), ce qui suggère la fin prochaine du long repli de l’industrie sur fond de rebond des commandes en Allemagne. À l’heure où nous écrivons ces lignes, la guerre en Iran aura des effets dévastateurs pour les populations du Moyen-Orient et causera des difficultés économiques dans le monde entier via la perturbation des chaînes d’approvisionnement en énergie. Les conditions de marché pourraient évoluer par rapport à janvier.

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. Aux États-Unis, l’activité continue de résister grâce à la solide demande privée et à la poursuite des investissements dans l’IA. En zone euro, la situation s’est légèrement améliorée : le PMI composite a grimpé à 51,9 en février et le PMI manufacturier est repassé en territoire expansionniste (50,8), ce qui suggère la fin prochaine du long repli de l’industrie sur fond de rebond des commandes en Allemagne. À l’heure où nous écrivons ces lignes, la guerre en Iran aura des effets dévastateurs pour les populations du Moyen-Orient et causera des difficultés économiques dans le monde entier via la perturbation des chaînes d’approvisionnement en énergie. Les conditions de marché pourraient évoluer par rapport à janvier.

Les actifs risqués ont globalement progressé en février, les bourses européennes et asiatiques affichant les performances les plus solides. Les actions ont bénéficié de l’élargissement du marché et de la rotation hors des géants américains au profit des valeurs cycliques, du segment « Value » et de certains marchés hors États-Unis. En Europe, l’industrie et l’énergie ont été soutenues, mais les logiciels et d’autres segments orientés vers la croissance sont restés à la traîne. Les obligations ont bénéficié de la détente des rendements, en recul de 20 à 30 pb aux États-Unis et en Europe pour les émissions à 5 et 10 ans. Sur le front du crédit, les spreads Investment Grade et High Yield se sont légèrement élargis, mais ont bien résisté.

Les matières premières ont connu des fortunes diverses : l’or est resté très recherché, tandis que le pétrole et le gaz n’étaient pas encore dopés par le choc macroéconomique majeur qui se produirait en mars.

L’indice HFRX Global Hedge Fund EUR a progressé (+0,30 %) sur le mois.

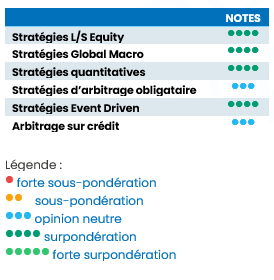

Stratégies L/S Equity

Les stratégies Long/Short Equity se sont bien comportées en février. Les stratégies directionnelles ont surperformé les stratégies « market neutral » et « lower net », car l’écart entre les positions longues et short les plus détenues a été négatif, notamment en Europe. Mais les stratégies axées sur l’Asie et l’Europe ont globalement fait mieux que les performances mitigées des gérants ciblant les États-Unis. La gestion des risques est essentielle, car un contexte imprévisible peut freiner l’appétit pour le risque et inciter à limiter les expositions. Les stratégies Long/Short Equity sont néanmoins bien placées pour tirer parti de la dispersion accrue entre les secteurs, qui offre un contexte favorable à la sélection de titres active.

Stratégies Global Macro

Les stratégies Global Macro se sont très bien comportées en février et figurent parmi les plus performantes depuis le début de l’année. La plupart des moteurs de performance ont poursuivi sur la lancée du mois précédent, notamment les positions longues sur les obligations des marchés développés, les métaux précieux, les actions asiatiques et les valeurs cycliques, ainsi que les positions short sur le dollar. Les perspectives restent attractives – divergences entre les actifs, trajectoires de croissance et politiques différentes selon les pays – mais l’encombrement et la crise géopolitique peuvent menacer des transactions profitables, comme ce fut le cas en mars avec le début de la guerre en Iran. Dans la mesure où la prime de risque géopolitique peut fondre très rapidement, les stratégies Global Macro devront trouver le juste équilibre entre une approche offensive et la couverture du portefeuille.

Stratégies quantitatives

Les performances des stratégies quantitatives ont ressemblé à celles du mois dernier. Les stratégies de suivi de tendance systématiques ont surperformé les programmes quantitatifs multi-stratégies plus diversifiés. En moyenne, les stratégies de suivi de tendance ont eu des contributions positives dans toutes les classes d’actifs, les meilleures performances provenant des actions et des matières premières. Les stratégies quantitatives sur actions ont encore souffert de la rotation des facteurs et du dénouement des positions encombrées. L’incertitude macroéconomique et les écarts de croissance régionaux continuent d’offrir des opportunités pour les modèles capturant la dispersion, ce qui renforce le rôle de diversification des stratégies quantitatives.

Stratégies d’arbitrage obligataire

Après un début d’année en fanfare, les stratégies d’arbitrage obligataire ont enregistré des performances légèrement positives en février. Le positionnement semble s’être concentré sur l’arbitrage de la courbe des taux, les transactions de swap-spread et les stratégies de valeur relative liées à la dette souveraine, plutôt que sur des paris directionnels significatifs. Nos gérants ont ciblé les États-Unis, le Royaume-Uni, l’Europe et le Japon. L’environnement de trading a été mitigé : la persistance de l’inflation a imposé la prudence aux banques centrales – mais pas au point d’étouffer les anticipations de baisse des taux – et la situation géopolitique a renforcé la volatilité des marchés de taux en fin de mois.

Stratégies Event Driven

Les performances des stratégies Event Driven ont été dispersées en février, les moyennes allant de légèrement négatives à légèrement positives selon l’indice ou la plateforme de trading. La sélection des transactions a été importante, les performances découlant plus de l’évolution des spreads individuels que d’un recul de l’activité ou d’un élargissement des spreads à l’échelle du secteur. Globalement, l’environnement devrait rester favorable, plusieurs facteurs structurels et cycliques soutenant la poursuite de l’activité.

Arbitrage sur crédit

L’arbitrage de crédit a bénéficié de spreads étroits et d’une forte demande de portage, mais l’asymétrie des « primes de risque étroites » est devenue une contrainte plus nette. En ce début d’année 2026, l’actualité a mis en évidence la compression historique des spreads Investment Grade/High Yield, suscitant des inquiétudes quant à la trop faible rémunération du risque baissier. Les gérants ont privilégié le portage de qualité et les transactions idiosyncratiques, plutôt qu’une exposition large au marché. Perspectives à court terme : le portage reste attractif, mais le succès de la stratégie dépend de la sélection de titres et de la gestion de la liquidité si un choc macroéconomique devait entraîner un élargissement rapide et non linéaire des spreads à partir de niveaux très étroits.