Sans surprise, la guerre commerciale sino-américaine a laissé de nombreuses victimes sur son passage, entrainant quelques dommages collatéraux, notamment aux États-Unis, dans le secteur manufacturier qui connaît également un ralentissement. Dans le même temps, nous percevons des fenêtres d’opportunités au sein de la zone euro et dans les marchés émergents, lesquelles nous conduisent à mettre en place des changements au sein de notre allocation.

Actions vs. obligations

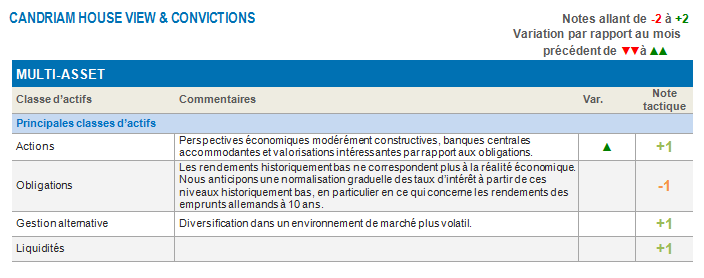

Même si certaines obligations ont affiché de très belles performances cette année, dans un contexte marqué par la guerre commerciale et des tweets menaçants, nous privilégions de nouveau : les actions

Notre vue stratégique à long terme reste modérément positive. Notre scénario économique central repose sur:

- L’absence d’une récession imminente. Selon nous, les craintes de récession aux États-Unis sont exagérées.

- Les banques centrales renouvellent leur assouplissement monétaire, principalement aux États-Unis et au sein de l’Union européenne.

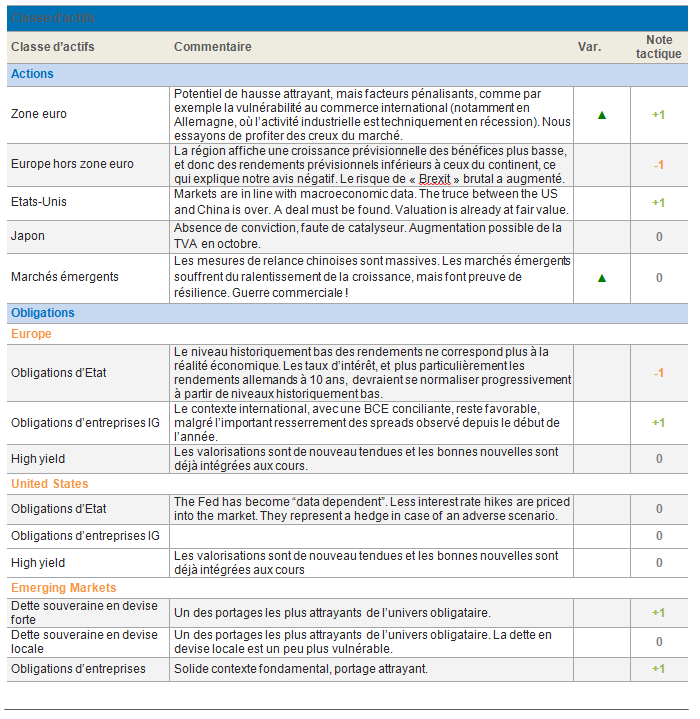

D’un point de vue tactique à plus court terme, nous avons surpondéré les actions via les États-Unis – la région la plus sûre – mais également la zone euro, depuis nos décisions d’investissement les plus récentes.

Il ne fait aucun doute que le contexte macroéconomique est difficile et qu’il n’offre guère de soutien à l’heure actuelle. Pourtant, les surprises économiques s’améliorent. Les banques centrales se montrent de plus en plus accommodantes. Si les États-Unis et la Chine sont dans l’œil du cyclone en raison de la guerre commerciale en-cours, la zone euro profite d’une période de recul de l’instabilité politique par rapport au début de l’été.

Les valorisations sont favorables aux actions par rapport aux obligations. La chute des rendements obligataires au cours de ces quatre dernières semaines, le Bund touchant un niveau de -0,71 %, représente également un facteur de soutien essentiel pour les actions sur une base relative.

Les actions américaines restent notre principale conviction

Nous continuons de surpondérer les actions américaines

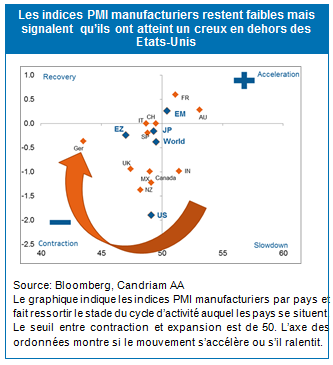

La guerre commerciale commence lentement à affecter le marché intérieur: l’ISM  manufacturier américain est désormais passé en-dessous du seuil de 50.

manufacturier américain est désormais passé en-dessous du seuil de 50.

En plus de celui des investisseurs, on assiste à un retournement du sentiment des ménages et des entreprises manufacturières, en particulier celles qui exportent.

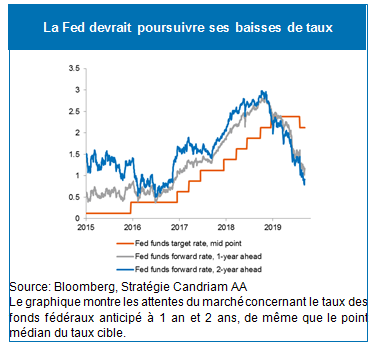

Toutefois, en raison du ralentissement causé par les incertitudes, la Fed devrait, selon le marché – et Donald Trump – continuer de baisser ses taux.

Le spread (négatif) à terme continue d’indiquer des baisses de taux anticipées à court terme et dans les deux prochaines années: des baisses de 95pb dans l’année qui vient et une baisse de 25pb supplémentaire au-delà.

Ainsi, même si nous sommes bien conscients du ralentissement de l’économie américaine, le marché boursier américain bénéficie toujours de la protection du président Trump et de la Fed.

En termes de performance, les actions américaines ont toujours une longueur d’avance, mais la croissance des bénéfices est en jeu et le pays devra bientôt conclure un accord avec la Chine. A l’approche d’une année électorale, Donald Trump va probablement tout faire pour assurer sa réélection.

Marchés émergents : Un retardataire disposant d'un potentiel de rattrapage

Si les marchés émergents ont souffert jusqu’ici cette année, ils présentent également un potentiel de rebond:

- Un accord commercial finira par être conclu. Au moins, les négociations ont été récemment relancées et la Chine est prête à dialoguer, en évitant de prendre des mesures de représailles après les derniers droits de douane imposés par les États-Unis.

- Le scénario central inclut toujours une croissance du PIB de +6 % en 2019. Si son marché a enregistré la plus forte sous-performance cette année, d’après notre scénario de base, la Chine devrait toujours être en mesure d’afficher une croissance économique d’au moins 6 %.

Par ailleurs, la valorisation des actions est relativement intéressante par rapport à d’autres régions: les résultats étant révisés à la baisse, la valorisation est désormais assez proche de son niveau médian historique.

Depuis nos décisions d’investissement précédentes, nous avons légèrement renforcé notre exposition à la région. Nous restons toutefois neutres à l’égard des marchés émergents mais continuerons de surveiller étroitement la région. Nous serions amenés à revoir notre positionnement et à renforcer notre exposition à la région, sous réserve qu’:

- Un accord commercial, même partiel, soit conclu;

Ou que,

- La région opère un redressement économique

La zone euro : Une fenêtre d’opportunités s’est ouverte

Après la correction enregistrée au mois d’août et le recul des incertitudes politiques  observé à la fin de l’été, il semble qu’une fenêtre d’opportunités vienne juste de s’ouvrir au sein de la zone euro.

observé à la fin de l’été, il semble qu’une fenêtre d’opportunités vienne juste de s’ouvrir au sein de la zone euro.

En Italie, le nouveau gouvernement de centre gauche et favorable à l’UE a remporté un vote de confiance au Sénat. Le Premier ministre Giuseppe Conte entame un deuxième mandat et vient de survivre à l’effondrement d’une alliance de 14 mois entre le Mouvement Cinq Etoiles (M5S) et la Ligue du Nord. La coalition actuelle réunit le M5S et de Parti démocrate de centre-gauche (PD). Les discussions sur le budget avec Bruxelles devraient être désormais plus faciles.

La Banque centrale européenne devrait également connaître une certaine continuité avec la nomination de Christine Lagarde au début du mois de novembre. Mario Draghi a récemment annoncé de nouvelles mesures de politique monétaire et n’a pas déçu les marchés. Les mesures de relance auront toutefois un caractère déterminant, les pays de la zone euro devant désormais prendre le relai de la banque centrale.

La correction du marché observée en août et les premiers signes révélant que les indicateurs avancés ont dépassé un creux nous encouragent à passer à une surpondération, tout en surveillant étroitement le marché.

Si le ralentissement se poursuit à l’échelon mondial, il est désormais presque entièrement intégré dans les cours car les estimations ont été abaissées.

Avis négatif sur l’Europe hors zone euro

En dehors de la zone euro, le Royaume-Uni reste confronté à des défis de taille. Des opportunités d’investissement pourraient se présenter, mais seulement lorsque le « Brexit » sera entériné. Pour le moment, le Premier ministre Boris Johnson a prorogé le Parlement britannique pour plus d’un mois, depuis le mardi 10 septembre jusqu’au 14 octobre. C’est, de sa part, un acte très controversé visant à limiter le temps imparti pour débattre des conditions d’un accord sur le « Brexit ».

Si le Royaume-Uni atteint la date limite du 31 octobre sans avoir mis en place un accord de retrait, du point vue juridique, le pays quittera l’UE sans accord.

Entre-temps, l’incertitude politique affecte l’activité des entreprises sur le plan intérieur et la devise qui se trouve sous pression.

Nous conservons par conséquent un avis prudent sur l’Europe hors zone euro, surtout en ce qui concerne le Royaume-Uni.

Obligations et devises

En matière d’obligations et de devises, sous réserve que l’économie mondiale évite une récession, le contexte macro-financier est propice aux opérations de portage. Le portage le plus élevé se situe sur la dette émergente en devise forte.

Nous restons également investis en obligations Investment Grade. Le contexte international, avec une BCE conciliante, reste favorable, malgré le resserrement des spreads depuis le début de l’année. Le rapport portage/risque est intéressant et l’environnement de taux peu élevés favorise le crédit. Nous privilégions le crédit en euro.

En matière de devises, nous conservons une position acheteuse sur le yen, vendeuse sur le dollar, qui devrait cesser de s’apprécier, et vendeuse sur la livre sterling, en raison de l’incertitude politique et du ralentissement économique.

Nous sommes exposés à l’or, à titre de couverture, en raison de l’amélioration des perspectives techniques et de son potentiel de hausse.