Les indicateurs économiques restent contrastés, tandis que la visibilité sur les données est affaiblie par le shutdown aux États-Unis et que l'inflation repart à la hausse. Cela n’empêche pas les actifs risqués de poursuivre leur progression, grâce aux conditions de liquidité favorables et aux anticipations de soutien monétaire. Après des mois d'hésitation, les blocs monétaires européen et américain semblent à nouveau évoluer dans la même direction c’est-à-dire vers un assouplissement prudent. De leur côté, les investisseurs tentent de déterminer si cet alignement annonce un ajustement à court terme ou le début d’un nouveau mouvement haussier porté par les liquidités. Nous conservons notre appétit pour le risque, car les fondamentaux et les facteurs techniques confirment des perspectives positives pour les actions, et la tendance haussière devrait se poursuivre à moyen terme. En conséquence, nous avons quelque peu modifié notre allocation régionale en actions et maintenons une surpondération équilibrée entre les États-Unis, la zone euro, le Japon et les marchés émergents.

Retour de la visibilité sur la politique monétaire – mais l'inflation et le manque de données brouillent la perspective

Après une pause de neuf mois, la Réserve fédérale américaine a repris son cycle d’assouplissement monétaire. La baisse des taux de 25 points de base adoptée en septembre a confirmé que la préservation de la croissance avait remplacé la maîtrise de l'inflation en tête des priorités de la banque centrale. Le marché anticipe désormais de nouvelles baisses qui ramèneraient le taux directeur à environ 3,25 % d'ici la mi-2026, un scénario évoquant davantage la recherche d'un atterrissage en douceur que la gestion d’une crise.

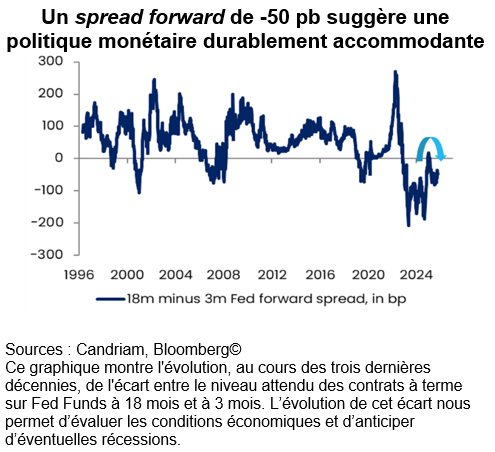

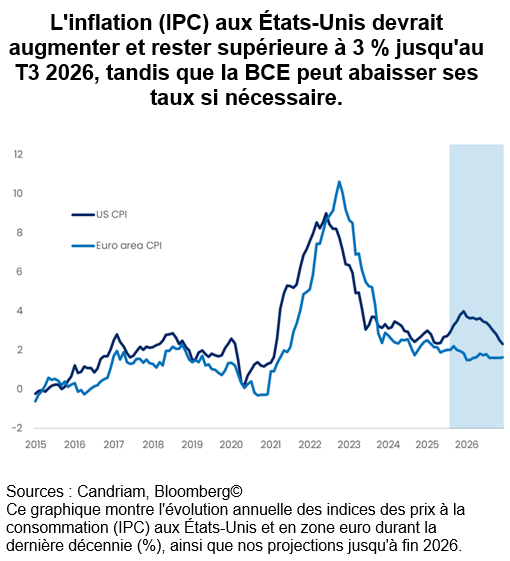

Cependant, deux éléments brouillent la perspective à court terme : une légère remontée de l'inflation et l'absence d’indicateurs fiables. Aux États-Unis, l'inflation globale a augmenté de quelques dixièmes de point de pourcentage, reflétant la récente hausse des droits de douane. Les autorités monétaires – et les acteurs du marché des anticipations d’inflation – ont signalé leur volonté de « passer outre » ce rebond temporaire, mais certains signaux ne peuvent être ignorés. Avec un spread forward à court terme toujours négatif, la Fed devrait rester accommodante, mais elle sera contrainte d’assouplir sa politique dans un contexte où les chiffres globaux ont cessé de reculer.

Sur le marché obligataire, cette tension se traduit par une forte pentification des courbes de taux. Les rendements à court terme ont rapidement chuté, les investisseurs anticipant plusieurs baisses de taux successives, tandis que les rendements à long terme sont restés plus stables. Il en résulte une configuration classique de pentification haussière, typique de la phase initiale des cycles d'assouplissement. Quant aux rendements réels, ils ont reculé par rapport à leurs sommets estivaux, mais demeurent historiquement élevés. Cette combinaison – des taux à court terme en baisse et un portage réel positif – stimule la demande de duration sans susciter de craintes de surchauffe. En effet, l’assouplissement prudent de la Fed a permis de réancrer les anticipations à long terme tout en laissant les rendements de court terme s’ajuster à la nouvelle dynamique.

En zone euro, les taux sont stables à 2 % et l’inflation légèrement supérieure à l'objectif, de sorte que la BCE peut se permettre d'être patiente. Elle a cependant adopté récemment un ton moins ferme. Ses dirigeants jugent la politique monétaire « bien positionnée », mais de nouvelles baisses sont envisageables en 2026 si les effets des droits de douane ou la faiblesse des indicateurs allemands persistent. La politique budgétaire n’est pas en reste : le plan de relance allemand (qui représente environ 0,5 % du PIB), associé au programme ReArm Europe, fournit à la région un soutien modéré à la croissance pour les trimestres à venir.

Pour les marchés, cette convergence plus accommodante entre la Fed et la BCE offre un regain de visibilité monétaire, même si le manque d’informations introduit un certain brouillage. De fait, l'absence d’indicateurs macroéconomiques américains en raison du shutdown incite les investisseurs à agir à partir d’anticipations et de positionnements. Le scénario reste celui d'un assouplissement, mais la trajectoire est devenue plus difficile à saisir.

Volatilité à court terme dans un brouillard cyclique

Le débat actuel sur les marchés peut se résumer comme suit : les indicateurs d'activité suggèrent un ralentissement, tandis que l'inflation reste suffisamment élevée pour brouiller le signal. Le shutdown américain amplifie cette incertitude : la publication des données clés étant suspendue, les investisseurs en sont réduits à scruter des indicateurs secondaires (volumes d'expédition, enquêtes régionales, données privées et mesures fondées sur le marché).

L'emploi est le domaine qui fait l'objet de la plus grande attention. La dynamique des embauches a progressivement ralenti, mais on n’observe pas d’importants licenciements à ce stade. Selon nos modèles, la faiblesse du marché de l’emploi précède généralement la contraction de la masse salariale d'un ou deux trimestres. Cela suggère une décélération prochaine et non une récession imminente.

Du côté des ménages, le véritable test aura lieu en 2026, lorsque l'impact cumulé des droits de douane commencera à éroder le pouvoir d'achat. Pour l'instant, la croissance nominale des salaires reste légèrement supérieure à l'inflation, et l'effet richesse positif lié à la hausse des prix des actifs continue de soutenir les dépenses. Ce contexte permet à la consommation de résister, non pas parce que les fondamentaux s'améliorent, mais parce que l'ajustement est retardé.

Les marchés financiers anticipent déjà la suite des événements. Le rallye boursier s’est poursuivi début octobre, les acteurs jugeant que le soutien politique l'emporterait sur toute faiblesse temporaire de l'activité. Les spreads de crédit restent historiquement faibles et la volatilité demeure modérée. Dans ce contexte, les données non publiées sont source de spéculation et les résultats des entreprises se transforment en indicateurs macroéconomiques.

La saison des résultats du troisième trimestre revêt donc une importance capitale. Les analystes tablent globalement sur une croissance à un chiffre, tirée par le secteur technologique. Or, c'est la résilience des bénéfices – et non la liquidité – qui explique à ce stade la vigueur du marché. À l'approche de la saison des résultats, les investisseurs surveilleront de près les orientations pour 2026, afin d'évaluer comment les entreprises anticipent l'impact des droits de douane sur les coûts et la demande.

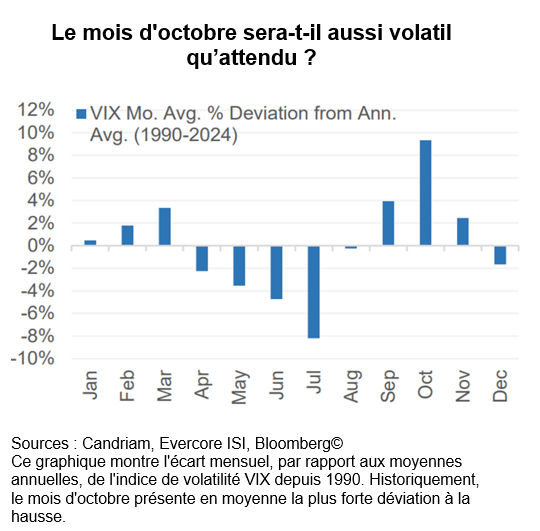

En bref, la perspective de court terme reste cyclique et volatile. La combinaison d'une hausse de l'inflation, de données incomplètes et d'un rallye excessif laisse présager une volatilité temporaire, historiquement habituelle pour le mois d'octobre. Toutefois, le contexte macroéconomique (retour de la désinflation en 2026, assouplissement monétaire et expansion budgétaire) continue de favoriser les actifs risqués – une fois que le brouillard se sera dissipé.

Stabilité de l'Europe et perspectives à moyen terme

L’Europe offre un contexte moins agité et des perspectives plus encourageantes. La croissance reste modeste, les enquêtes sur l'industrie manufacturière se stabilisant autour de 50 points, mais la tendance est positive depuis le début de l'année. Comme indiqué ci-dessus, l'inflation tend vers 2 %, ce qui permet à la BCE de maintenir une politique accommodante, tandis que la politique budgétaire devient plus favorable : l’effort d’investissement de l'Allemagne et les dépenses de relance de l'UE devraient soutenir la demande jusqu'en 2026. En conséquence, le sentiment s'est quelque peu amélioré par rapport aux creux de la fin de l'été. Nous sommes dès lors plus confiants à l’égard de la région.

Les turbulences politiques en France n’ont pas eu d'incidence sur le niveau général des spreads, et les conditions de financement des entreprises se sont normalisées. Sur le marché obligataire, le rendement des Bunds allemands à 10 ans oscille entre 2,6 % et 2,8 %, avec une volatilité proche de planchers de plusieurs années. Les rendements ajustés du taux de change demeurent attractifs par rapport aux États-Unis, ce qui encourage les flux internationaux. Les marchés de crédit se trouvent dans une situation similaire. Les spreads du segment investment grade sont proches de 75 pb et ceux du haut rendement avoisinent 280 pb, offrant un potentiel de hausse limité mais un portage stable. La dynamique des notations reste positive, les émissions sont généralement bien accueillies et la quête de rendement ne se dément pas. Nous conservons une duration longue via les Bunds allemands.

Conséquences sur les investissements

Ce faisceau d’éléments se traduit par un environnement qui reste tiré par la croissance des bénéfices, mais bénéficie de plus en plus de l'amélioration des conditions de liquidité. À cet égard, la saison des résultats du troisième trimestre permettra de vérifier si la rentabilité justifie les valorisations actuelles. Si les bénéfices se maintiennent alors que la politique monétaire s’assouplit, la transition d'une résilience cyclique vers une expansion à moyen terme – annonciatrice d’une phase de « melt up » – pourrait se matérialiser. Pour l'instant, les marchés continuent leur progression sinueuse, entre le manque de données et les signaux politiques.

Nous maintenons donc une surpondération des actions équilibrée entre les États-Unis, la zone euro, le Japon et les marchés émergents. La tendance est soutenue par la technologie et l’industrie, mais aussi par l'atténuation des pressions dans le secteur de la santé.

Sur les marchés obligataires, notre stratégie surpondère la dette émergente, qui bénéficie de rendements attractifs, d’un allègement des droits de douane, d’un dollar faible sur fond d’assouplissement monétaire et d’un renforcement des flux d'investissement. Nous restons également positifs sur la duration européenne « core » (allemande) et continuons, dans le domaine du crédit, à préférer le segment investment grade au haut rendement, dont la note est relevée à « neutre » – les primes sont insuffisantes pour accroître l’exposition à cette classe d’actifs et nous préférons, au niveau du portefeuille, surpondérer les actions.

Sur le marché des changes, nous privilégions le yen et détenons des positions longues sur certaines devises émergentes, tout en sous-pondérant le dollar. Il est néanmoins vrai que le dollar demeure incontournable pour les marchés émergents et les métaux précieux. Le récent positionnement des marchés en faveur d’un affaiblissement du billet vert et d’un renforcement de l’or semble dès lors excessif. Avec le rallye des marchés boursiers, l'apaisement des tensions géopolitiques et les doutes sur la dynamique économique européenne, certaines de ces positions pourraient être dénouées à court terme.

Nous continuons à détenir des métaux précieux, des actifs alternatifs et des stratégies « market-neutral » : l'or et l'argent ont démontré qu'ils offraient des couvertures solides dans un contexte géopolitique complexe, associé à des taux réels volatils et à une Fed plus accommodante. Nous maintenons également notre allocation aux stratégies alternatives.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Europe hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.