Les actions européennes dans la tourmente du Moyen-Orient

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier, l’impact du conflit au Moyen-Orient – déclenché le 28 février – ayant complètement effacé les gains enregistrés depuis le début de l’année. À ce stade, les bourses européennes ont davantage souffert que leurs homologues américaines, l’Europe étant l’un des plus grands importateurs d’énergie au monde.

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier, l’impact du conflit au Moyen-Orient – déclenché le 28 février – ayant complètement effacé les gains enregistrés depuis le début de l’année. À ce stade, les bourses européennes ont davantage souffert que leurs homologues américaines, l’Europe étant l’un des plus grands importateurs d’énergie au monde.

Les valeurs cycliques sont les plus touchées

Depuis le dernier comité, les secteurs cycliques ont été particulièrement pénalisés par la montée de l’aversion au risque. Le conflit a rapidement dégénéré en choc sur les infrastructures énergétiques, provoquant une flambée des cours du pétrole qui pourrait freiner la croissance mondiale et pousser les taux longs à la hausse. Les secteurs les plus touchés incluent la consommation discrétionnaire, les services financiers et les matériaux, tandis que l’industrie et l’immobilier ont mieux résisté – même s’ils restent en territoire négatif.

En revanche, les secteurs défensifs ont joué leur rôle : l’énergie a sans surprise enregistré les meilleures performances (des titres comme Shell ou BP bénéficiant de la hausse des cours du pétrole) et les services aux collectivités ont légèrement progressé. La santé et la consommation courante ont moins bien résisté, des difficultés spécifiques à certains titres ayant pesé sur la performance. La santé a souffert du recul de Novo Nordisk, qui s’est avéré l’un des moins bons contributeurs en raison de résultats cliniques médiocres.

Deuxième secteur le plus performant, la communication a bénéficié de perspectives de fusions-acquisitions favorables pour le segment des télécommunications dans plusieurs pays. Enfin, les technologies de l’information ont enregistré une performance légèrement négative, tout en surperformant le marché.

Baisse des prévisions de bénéfices et des multiples de valorisation

Compte tenu de la crise géopolitique actuelle, la croissance estimée des bénéfices par action européens (BPA) pour 2026 a été abaissée de +11,7 % à +10,6 %[1]. La consommation discrétionnaire reste en tête du peloton (+67 % grâce à des effets de base favorables), suivie par les matériaux (+23 %), la technologie (+14 %) et les services de communication (+13 %). Le secteur de l’énergie devrait connaître une croissance stable des BPA en 2026 (probablement révisée à la hausse), tandis que l’immobilier est le seul secteur affichant des perspectives négatives[2].

Depuis la dernière réunion du Comité actions, les multiples de valorisation européens ont légèrement diminué, le ratio cours/bénéfice (C/B) à 12 mois s’établissant désormais à 14,9x (contre 15,6x). La technologie et l’industrie restent les secteurs les plus chers (respectivement 27,1x et 21,2x), tandis que la finance et l’énergie sont les plus abordables (respectivement 9,9x et 12,7x). Le multiple du secteur de l’énergie a toutefois nettement augmenté, puisqu’il s’établissait à 9,9x il y a quatre semaines[3].

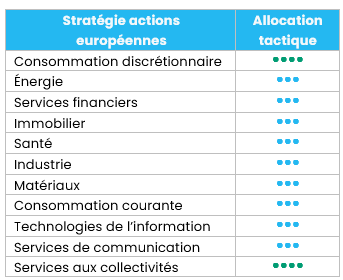

Aucune modification de nos notes sectorielles

Nous conservons nos notes sectorielles.

Au niveau 1, nous maintenons notre note positive (+1) sur :

- La consommation discrétionnaire, car les produits de luxe (50 % du secteur) bénéficieront d’une stabilisation de la croissance des revenus et de perspectives favorables pour 2026. Nous sommes plus prudents sur l’automobile (les équipementiers européens souffrent de la concurrence chinoise).

- Les services aux collectivités, portés par de solides moteurs de croissance (électrification et raccordements au réseau) et des valorisations raisonnables.

Nous restons neutres sur les autres secteurs, à savoir l’énergie (les valorisations ne sont plus attractives après leur récent rebond), les matériaux (tendance négative pour la chimie de base, plus positive pour les métaux et les mines), l’industrie (croissance structurelle dans la défense et l’électricité, mais valorisations élevées), la consommation courante (croissance modérée des volumes), la santé (valorisations attractives, mais prix affectés par les droits de douane), les services financiers (bonne visibilité sur la croissance des BPA en 2026, mais positionnement long), les technologies de l’information (tendance positive pour les semi-conducteurs, mais valorisations tendues ; valorisations plus attractives pour les logiciels, mais risques de disruption liés à l’IA), les services de communication et l’immobilier.

Actions américaines : volatilité accrue

Les actions américaines ont connu une volatilité accrue ces dernières semaines, la résilience des indicateurs étant contrebalancée par la montée des tensions géopolitiques, notamment au Moyen-Orient. Les fluctuations des prix de l’énergie et l’évolution des anticipations de politique monétaire ont amplifié les mouvements erratiques. La croissance économique reste néanmoins solide, et la constance de la Réserve fédérale continue d’ancrer les anticipations. Soutenu par la résilience des fondamentaux des entreprises, le sentiment de marché reste globalement positif.

L’incertitude géopolitique déclenche une rotation des secteurs et des styles

Les cours du pétrole se sont envolés sur fond d’escalade des tensions au Moyen-Orient, ce qui a dopé les anticipations d’inflation. Dans le même temps, les signaux de la politique américaine sont restés flous, ce qui a accru l’incertitude géopolitique. Les statistiques du marché du travail ont reflété une certaine modération, indiquant une normalisation progressive de la dynamique de croissance. Dans ce contexte de hausse des prix de l’énergie et de signaux macroéconomiques mitigés, les investisseurs ont ajusté leur positionnement en fonction des secteurs et des styles.

Les actions américaines ont globalement bien résisté, masquant l’importante rotation à l’œuvre dans divers segments du marché. Les grandes entreprises se sont mieux comportés que les petites capitalisations, plus sensibles à l’incertitude macroéconomique. En termes de style, les valeurs de croissance ont surperformé les valeurs de rendement. En outre, les cycliques ont nettement sous-performé, tandis que les défensives surperformaient.

Les performances ont également divergé selon les secteurs. Parmi les secteurs cycliques, l’industrie a bien résisté, tandis que les services financiers et les matériaux restaient à la traîne. Au sein des valeurs défensives, les services aux collectivités et l’énergie se sont distingués grâce au contexte géopolitique. La consommation courante et la santé ont également surperformé. De leur côté, les services de communication et les technologies de l’information ont enregistré des performances en ligne avec le marché. Au sein de ce dernier secteur, le harware et les semi-conducteurs ont été stables, mais les logiciels sont restés sous pression.

Dans l’ensemble, la récente rotation reflète l’adaptation des marchés à un contexte macroéconomique plus complexe. Alors que la croissance résiste et que les risques inflationnistes et géopolitiques réapparaissent, les investisseurs ciblent des secteurs et des styles plus défensifs, offrant une meilleure visibilité sur les bénéfices.

Une saison des résultats robuste

Alors que la saison des résultats touche à sa fin, le tableau général est plutôt positif. Environ 73 % des entreprises du S&P 500 ont dépassé les estimations de bénéfices, ce qui souligne la résilience de leur rentabilité. L’indice a ainsi enregistré une croissance des bénéfices de 14 % en glissement annuel, marquant un nouveau trimestre d’expansion. L’IT a émergé en tête, avec une croissance des BPA proche de 33 %, ce qui fait du secteur le pilier de la dynamique des bénéfices[4].

Dans le droit fil des résultats du quatrième trimestre, les prévisions demeurent favorables. La croissance des bénéfices sur douze mois s’établit à 15,8 %[5], soutenue par des révisions positives et la vigueur des technologies de l’information, ainsi que par les contributions significatives des services financiers et des services de communication. La croissance des bénéfices reste donc un pilier essentiel de l’environnement de marché actuel.

Les actions américaines se négocient à 21 fois les bénéfices prévisionnels à 12 mois[6]. Bien que ce chiffre soit supérieur à la moyenne de long terme, il semble justifié au vu de la solide dynamique des bénéfices. Il convient de noter que la récente modération des multiples C/B reflète la volatilité macroéconomique et la montée des incertitudes géopolitiques, plutôt que la détérioration des fondamentaux.

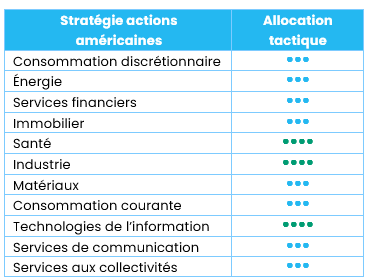

Aucune modification de notre allocation sectorielle

Nous conservons notre positionnement sectoriel et restons confiants dans nos principales convictions : l’industrie, la santé et les technologies de l’information.

- L’industrie continue de bénéficier de la dynamique de relocalisation, des dépenses d’infrastructure et des tendances en matière d’automatisation – nous ciblons notamment les biens d’équipement.

- La santé bénéficie d’une meilleure visibilité politique, d’une croissance tirée par l’innovation et de valorisations attrayantes, en particulier dans la pharmacie et la biotechnologie.

- Dans le secteur des technologies de l’information, la demande structurelle – matériel informatique et semi-conducteurs liés aux infrastructures d’IA et à la transformation numérique – reste solide.

Malgré l’incertitude géopolitique accrue et la dispersion croissante des marchés, nous ne jugeons pas utile d’ajuster notre positionnement à ce stade.

Actions émergentes : surperformance par rapport aux marchés développés

Les marchés émergents ont poursuivi leur progression en février, surperformant à nouveau nettement les marchés développés. Les actions émergentes enregistrent ainsi leur meilleur début d’année depuis 2012, ce qui souligne l’ampleur et la dynamique du rebond. Elles restent néanmoins soumises à des influences macroéconomiques contradictoires. À cet égard, l’invalidation par la Cour suprême des États-Unis de certains droits de douane imposés par l’administration Trump a ravivé l’incertitude entourant la politique commerciale et les accords déjà négociés.

La technologie a une fois de plus tiré la performance : le cycle haussier des mémoires alimenté par l’IA, de plus en plus perçu comme un thème structurel de long terme plutôt qu’un rebond temporaire, a soutenu les fabricants de semi-conducteurs et de matériel informatique dans toute l’Asie du Nord. La Corée a été l’épicentre de cette envolée, grâce aux solides révisions de bénéfices des entreprises technologiques et au regain d’optimisme concernant la réforme de la gouvernance d’entreprise. Taïwan a également bénéficié de la demande robuste liée à l’IA et de la forte dynamique des exportations, qui renforcent l’influence de la région sur le cycle mondial des dépenses d’investissement.

Perspectives et moteurs

Le contexte macroéconomique des marchés émergents reste soutenu par l’assouplissement monétaire, la stabilité de l’inflation et le regain des investissements, autant d’éléments expliquant leur surperformance par rapport aux marchés développés. Parallèlement, la décision de la Cour suprême réduit les mesures prises par Donald Trump en termes de droits de douane et impose une plus grande discipline procédurale dans la politique commerciale des États-Unis. Bien que les pressions protectionnistes persistent, cette décision réduit l’incertitude politique, ce qui renforce la confiance des investisseurs dans les perspectives des marchés émergents. Cependant, la guerre avec l’Iran augmente considérablement la volatilité à court terme, l’issue du conflit étant très incertaine à ce stade. Si les cours du pétrole restent durablement élevés, la pression sera probablement plus forte sur certains grands importateurs nets. En revanche, des pays tels que le Brésil pourraient bénéficier d’un soutien relatif si les prix des matières premières restent fermes. En tout état de cause, l’influence du dollar sera considérable. À ce stade, le contexte des marchés émergents reste positif, mais la situation doit être surveillée de près, car le niveau de risque est susceptible d’évoluer en fonction des événements.

Après un rally vigoureux tiré par les semi-conducteurs, la Corée est désormais plus sensible à l’actualité, l’afflux d’investisseurs vers ce marché amplifient les événements géopolitiques mineurs au point de causer des épisodes de vente de panique. Alors que la demande de mémoires avancées et de puces à large bande passante alimentée par l’IA continue d’apporter un soutien structurel solide, un conflit prolongé en Iran pourrait entraîner une réévaluation des coûts énergétiques et de la résilience de la chaîne d’approvisionnement. Un tel scénario entraînerait un ajustement des primes de risque dans les secteurs axés sur les exportations.

Dans le même temps, les tensions géopolitiques soulignent l’importance d’un approvisionnement en matières premières sûr et modulable, un environnement qui joue en faveur de l’Amérique du Sud. De fait, les abondantes réserves de métaux et de pétrole de la région présentent à la fois un intérêt en termes de couverture et d’exploitation. Compte tenu de l’amélioration des conditions macroéconomiques dans la région, l’Amérique du Sud devrait donc bénéficier des facteurs favorables liés aux matières premières et à l’énergie.

Mise à jour du positionnement

Nous avons réduit le risque global, en prenant des bénéfices là où le positionnement et les facteurs techniques sont devenus tendus, tout en conservant nos convictions à moyen et long terme. La récente escalade au Moyen-Orient a accru la volatilité des marchés, ce qui impose de suivre attentivement l’évolution de la situation. Les signes potentiels de désescalade peuvent offrir des opportunités tactiques si les points d’entrée et les primes de risque s’améliorent.

Par conséquent, nous avons abaissé la note de l’Asie de « surpondéré » à « neutre », cette dégradation concernant tout particulièrement Taïwan et la Corée. Nous avons en revanche relevé la note de l’ASEAN, à la traîne depuis le début de l’année comme sur les douze derniers mois.

Au niveau des secteurs, nous avons baissé les technologies de l’information de « surpondéré » à « neutre ». Nous avons baissé les semi-conducteurs et équipements et les matériels et équipements de « surpondéré » à « neutre », mais relevé la note des logiciels et services après la correction récente. Au sein de la consommation discrétionnaire, nous avons relevé les notes des services aux consommateurs et de la distribution de « neutre » à « surpondéré ». Dans les services de communication, nous avons relevé la note des médias et divertissements de « neutre » à « surpondéré ». Ces deux révisions à la hausse sont dues à une actualité positive et à la reprise potentielle de la consommation en Chine. Nous avons enfin relevé notre opinion sur les services aux collectivités de « sous-pondéré » à « neutre ».

Régions

Asie : de « surpondéré » à « neutre »

Nous avons adopté une position neutre sur l’Asie, principalement pour réduire la concentration dans une région où la performance a été tirée par une poignée de positions à bêta élevé au sein de la technologie. L’actualité géopolitique et les risques inflationnistes liés au pétrole peuvent rapidement modifier les régimes de marché, ce qui rend les positions risquées plus vulnérables à un retour brutal à la moyenne. Le passage à un positionnement neutre améliore l’équilibre et la résilience du portefeuille, tout en préservant la possibilité de se réengager si la volatilité s’atténue et si le contexte macroéconomique se stabilise. Un relèvement à « surpondéré » serait justifié en cas de désescalade durable au Moyen-Orient, d’apaisement des tensions pétrolières et de retour de l’appétit pour le risque – autant de conditions réduisant la volatilité et soutenant le leadership cyclique et technologique de l’Asie.

Corée du Sud : de « surpondéré » à « neutre »

La Corée du Sud a fait l’objet d’une baisse tactique après une envolée qui a conduit le marché en zone de surachat, les prix dépassant les fondamentaux et augmentant la probabilité d’un repli technique. Il s’agit d’une prise de bénéfices plutôt que d’une décision fondamentale. La compétitivité structurelle et la dynamique des bénéfices peuvent rester favorables, mais le marché est désormais tendu et donc plus sensible à la volatilité générée par l’actualité. Nous relèverons à nouveau notre opinion si les conditions techniques se normalisent, notamment si la désescalade réduit la prime de risque géopolitique et favorise un retour en force des secteurs cycliques.

Taïwan : de « surpondéré » à « neutre »

Nous avons abaissé la note de Taïwan à « neutre » en raison du poids excessif de la technologie, qui rend l’indice performant en période d’appétit pour le risque, mais extrêmement sensible aux épisodes d’aversion au risque. La performance du marché local étant étroitement liée à l’évolution des semi-conducteurs et du matériel informatique au niveau mondial, la combinaison de valorisations élevées, d’un positionnement encombré et d’un risque global accru plaide en faveur d’une position plus équilibrée. Un relèvement de notre opinion serait justifié si la correction modifiait les anticipations et améliorait le potentiel de performance future, à condition que l’incertitude géopolitique recule.

ASEAN : de « sous-pondéré » à « neutre »

Nous relevons la note de l’ASEAN à « neutre », car la région a nettement sous-performé depuis le début de l’année et au cours des douze derniers mois.

Secteurs

Technologie : de « surpondéré » à « neutre »

Nous avons abaissé notre opinion sur la technologie à « neutre », afin de réduire l’exposition à un secteur relativement encombré qui était devenu l’un des principaux moteurs du bêta. Malgré des fondamentaux solides, les valorisations et le positionnement sont tendus et rendent le secteur plus sensible aux variations soudaines des taux d’actualisation, de l’appétit pour le risque et des chocs géopolitiques. Un relèvement de la note nécessiterait une trajectoire macroéconomique plus claire, dans laquelle l’atténuation des risques géopolitiques et les inquiétudes liées à l’inflation (évolution des cours du pétrole) favoriseraient un régime de volatilité plus faible et des anticipations de taux plus stables. À ce stade, nous abaissons les notes des semi-conducteurs et du hardware de « surpondéré » à « neutre ». En revanche, nous relevons notre opinion sur les logiciels et services à « neutre » en raison d’une correction excessive, ce qui permet d’obtenir un profil de rendement/risque plus équilibré.

Consommation discrétionnaire : services aux consommateurs et distribution de « neutre » à « surpondéré »

Avec un sentiment en berne et un faible taux de détention, les services aux consommateurs en Chine sont délaissés depuis un certain temps. Mais les résultats supérieurs aux attentes de JD.com suggèrent de futures révisions à la hausse dans certaines entreprises et offrent une lecture positive de l’ensemble du secteur de la distribution en Chine. Alors que les positions demeurent limitées, même des nouvelles positives marginales peuvent générer une hausse considérable. À cet égard, les résultats d’Alibaba seront un indicateur à surveiller. Des titres comme Meituan et Trip.com devraient aussi bénéficier d’une stabilisation des prévisions de consommation en Chine, une fois que les bénéfices seront en mesure de confirmer que le creux de la vague est derrière nous.

Services de communication : médias et divertissements de « neutre » à « surpondéré »

Cette révision s’appuie sur un univers d’opportunités liées à des titres « survendus / sous-détenus » au sein de l’univers des géants chinois de la technologie et de l’Internet. Le secteur a absorbé un allègement significatif des positions au cours des derniers mois. Cette tendance négative se reflète en grande partie dans les prix et le positionnement. Dans l’attente des résultats de Tencent, le profil de rendement/risque est de plus en plus attractif, notamment si les bénéfices et les prévisions valident l’amélioration des tendances opérationnelles et justifient un ajustement à la hausse par rapport à des niveaux déprimés.

Services aux collectivités : de « sous-pondéré » à « neutre »

Nous relevons la note du secteur à « neutre » afin d’améliorer le caractère défensif du portefeuille.

[1] Sources : Refinitiv, Bloomberg©, au 6 mars 2026

[2] Sources : Refinitiv, Bloomberg©, au 6 mars 2026

[3] Sources : Refinitiv, Bloomberg©, au 6 mars 2026

[4] Source : FactSet, au 6 mars 2026

[5] Sources : Refinitiv, Bloomberg©, au 6 mars 2026

[6] Source : FactSet, au 6 mars 2026