Actions européennes : une fin d’année en fanfare

Les actions européennes ont fortement progressé depuis notre Comité actions de décembre, les petites capitalisations surperformant les grands groupes. L’environnement macroéconomique européen demeure favorable : la maîtrise de l’inflation a permis à la BCE de garder le cap et les perspectives de croissance du PIB font preuve de résilience.

Les valeurs cycliques en tête

Depuis notre dernier comité, nous n’avons pas observé de dispersion nette des performances entre valeurs de croissance et titres «value», les deux segments affichant une tendance positive.

Par ailleurs, les secteurs cycliques ont surperformé les secteurs défensifs, l’industrie prenant la tête grâce aux segments de l’aérospatiale et de la défense, qui ont bénéficié de la montée des tensions géopolitiques. Les matériaux, les services financiers et l’immobilier ont affiché de solides performances, mais la consommation discrétionnaire est restée en retrait.

Au sein des valeurs défensives, la santé (notamment grâce au vif rebond de Novo Nordisk) et les services aux collectivités ont tiré leur épingle du jeu, tandis que la consommation courante restait stable et que l’énergie perdait du terrain.

Enfin, les technologies de l’information sont restées bien orientées grâce au segment des semi-conducteurs (ASML a enregistré l’une des meilleures performances individuelles sur la période), et les communications se sont redressées après leurs pertes récentes.

Prévisions de bénéfices et valorisations

En Europe, les prévisions de croissance des BPA pour 2025 ont été revues à la hausse (+0,8 % contre +0,3 % il y a cinq semaines)[1], mais souffrent encore de l’impact des droits de douane et de la faiblesse du dollar. Plusieurs secteurs devraient afficher une croissance négative des bénéfices en 2025 (consommation discrétionnaire, matériaux, énergie, services de communication, biens de consommation courante).

Pour 2026, le consensus table sur un net rebond (+12,1 %) tiré par la consommation discrétionnaire (+60 % grâce à une faible base de comparaison), les matériaux (+20 %), les services de communication (+19 %), l’industrie (+12 %), les services financiers (+10 %) et les technologies de l’information (+10 %). Aucun secteur ne devrait voir ses bénéfices reculer en 2026[2].

Depuis la dernière réunion de notre Comité Actions, les multiples de valorisation européens sont restés inchangés, le PER à 12 mois s’établissant à 15,2x, un niveau historiquement élevé. Les technologies de l’information et l’industrie restent les secteurs les plus chers (respectivement 28,6x et 21,7x), tandis que l’énergie est toujours le plus abordable (9,5x)[3].

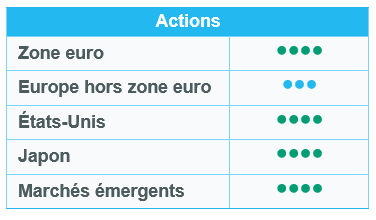

Aucune modification de nos notes sectorielles

Nous conservons nos notes sectorielles.

Nous restons positifs (+1) sur la consommation discrétionnaire (le luxe, qui représente 50 % du secteur, bénéficie d’une stabilisation de la croissance des revenus et de perspectives favorables pour 2026) et les services aux collectivités (croissance tirée par l’électrification et les connexions au réseau dans les années à venir, valorisations raisonnables).

Nous sommes neutres sur les autres secteurs, à savoir l’énergie (offre excédentaire et tensions géopolitiques, notamment au Venezuela), les matériaux (tendance négative pour la chimie de base, plus positive pour les métaux et les mines), l’industrie (croissance structurelle dans la défense et l’électricité, mais valorisations élevées), la consommation courante (croissance modérée des volumes), la santé (valorisations intéressantes, mais prix affectés par les droits de douane), les services financiers (bonne visibilité sur la croissance des BPA en 2026, mais positionnement long), les technologies de l’information, les services de communication et l’immobilier.

Actions américaines : dernière ligne droite positive après une année volatile

La période récente a été marquée par une phase de stabilisation après la volatilité observée en novembre, les marchés intégrant la fin du shutdown aux États-Unis et la publication des indicateurs retardés. L’amélioration de la visibilité macroéconomique, le ralentissement de l’inflation et la baisse largement attendue des taux de la Fed ont ainsi contribué à restaurer la confiance en fin d’année. Si les inquiétudes concernant la durabilité du cycle d’investissement alimenté par l’IA ont persisté, l’appétit pour le risque a fait son retour grâce à l’amélioration de la visibilité sur les bénéfices et le cap politique.

Retour de l’appétit pour le risque

Les marchés boursiers américains ont terminé le mois de décembre sur une note stable, mais les fondamentaux se sont nettement améliorés. L’inflation a continué de reculer, tandis que les chiffres de l’emploi ont reflété un ralentissement progressif plutôt qu’une détérioration brutale. Dans ce contexte, la baisse des taux de la Fed et les perspectives d’une politique plus accommodante ont soutenu l’appétit pour le risque. Les petites capitalisations ont à nouveau surperformé, soutenues par l’assouplissement des conditions financières et l’amélioration des prévisions de croissance, tandis que les moyennes capitalisations enregistraient des gains solides. Les grandes capitalisations ont affiché des résultats plus mitigés, reflétant la consolidation en cours des valeurs étroitement liées à l’IA.

Les titres «value» ont surperformé les valeurs de croissance et les petites capitalisations ont mené la danse dans les deux segments. Par ailleurs, les secteurs cycliques ont surperformé les secteurs défensifs, les matériaux, l’industrie et les services financiers bénéficiant de signaux d’activité en hausse et d’un environnement de taux plus favorable. Les technologies de l’information ont sous-performé, principalement en raison des inquiétudes liées à la disruption dans le domaine des logiciels et à la faiblesse persistante du matériel technologique. Enfin, les secteurs défensifs ont globalement sous-performé, même si la santé a fait preuve d’une relative résilience, tandis que les services aux collectivités sont restés à la traîne.

Bénéfices et valorisation

En ce début de saison des résultats, les investisseurs se concentrent sur les fondamentaux des entreprises. Les grandes institutions financières ont ouvert le bal, après une période de révision à la hausse des prévisions de bénéfices qui a contribué à façonner un environnement de marché positif. Le consensus table désormais sur une croissance des bénéfices proche de 15 %[4], tirée principalement par les technologies de l’information et des contributions plus modérées de l’industrie, de la santé, des services financiers et des services de communication. L’énergie et l’immobilier restent les secteurs les moins performants.

Dans ce contexte, les actions américaines se négocient à 22 fois les bénéfices prévisionnels[5], un niveau supérieur aux moyennes de long terme, mais pas excessif au vu des perspectives de croissance actuelles. Les valorisations sont donc soutenues par une croissance robuste des bénéfices plutôt que par une expansion généralisée des multiples. De fait, la majeure partie de la performance du marché a été tirée par une forte croissance des BPA, reflétant la bonne résistance de la rentabilité des entreprises et la croissance soutenue de leurs revenus.

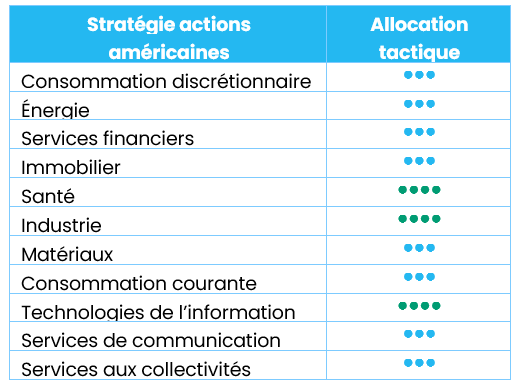

Aucune modification de notre allocation sectorielle

Nous maintenons l’allocation actuelle et surpondérons les secteurs de l’industrie, de la santé et des technologies de l’information. Nous restons optimistes à l’égard de ce dernier secteur, soutenu par l’amélioration des révisions de bénéfices, la résilience de la chaîne d’approvisionnement asiatique et des résultats qui devraient confirmer la bonne dynamique des fondamentaux. Il convient toutefois de surveiller les résultats et les réactions du marché au cours des prochaines semaines, car un retour à une position plus neutre ne peut être exclu.

Actions émergentes : terminer l’année avec confiance

La confiance était de retour en décembre, les marchés émergents terminant l’année en positif (2,7 % en USD) avec, dépassant largement les pays développés (+0,7 %)[6]. Cette évolution résulte d'un assouplissement progressif des conditions financières, d'un affaiblissement du dollar américain et de l'acceptation croissante du fait que les craintes commerciales les plus vives de l'année ont commencé à s'estomper.

L'Asie est restée le principal moteur des rendements, tirée de manière impressionnante par la Corée du Sud, où les actions ont de nouveau bondi grâce à la forte dynamique de la technologie et des biens d'équipement liés à l'infrastructure de l'intelligence artificielle. Taiwan, la Malaisie et la Thaïlande ont également enregistré des gains solides, soutenus par la demande en technologie et l'amélioration des liquidités. La Chine a terminé le mois en baisse, plombée par une faiblesse sectorielle persistante et des perspectives de croissance intérieure prudentes. L’Amérique latine fut mitigée : les marchés liés aux matières premières tels que le Pérou et le Chili ont bénéficié d'une forte hausse des métaux industriels, tandis que le Brésil est resté à la traîne en raison de la pression exercée sur les sociétés financières et de l'affaiblissement des monnaies locales. Ailleurs, l'Afrique du Sud s'est distinguée, soutenue par une nouvelle hausse des métaux précieux et une baisse des rendements obligataires, tandis que les marchés d'Europe centrale tels que la Pologne ont continué à tirer parti d'un quatrième trimestre solide.

En ce qui concerne les matières premières, l'or a continué de progresser, tandis que le Brent a diminué. Les rendements américains ont terminé l'année à 4,18 %.

Perspectives et moteurs

Les actions des marchés émergents abordent l'année 2026 dans de bonnes conditions. Les valorisations restent raisonnables, les conditions financières s'assouplissent et l’ombre d'un dollar américain surévalué s'éloigne progressivement. Après des années marquées par des chocs inflationnistes, un resserrement agressif et des distorsions tarifaires, l'économie mondiale s'oriente vers une expansion plus orthodoxe, dans laquelle la croissance est plus large et moins dépendante des artifices politiques. Les économies émergentes, dont la dette publique est moins lourde et qui bénéficient de réformes progressives, sont en mesure de croître plus rapidement que leurs homologues développées. Cela n'implique pas un ralliement aveugle. L'année à venir récompensera la discipline plutôt que l'enthousiasme, les principes fondamentaux plutôt que les slogans.

Le secteur technologique reste le principal moteur du cycle des bénéfices des pays émergents. L'Asie, en particulier la Corée et Taïwan, est au cœur de la vague de dépenses des investissements induites par l'IA qui continue de remodeler le leadership mondial en matière d'actions. Les principaux acteurs des fabricants de mémoires et de semi-conducteurs ont fait preuve d'une reprise des prix, d'une amélioration des taux d'utilisation et d'une augmentation structurelle des marges. L'inflexion des bénéfices reste sous-estimée par rapport à l'ampleur et à la durée du cycle.

La Chine reste un élément crucial sur lequel repose l’évolution globale des marchés émergents. Les mesures politiques sont devenues plus favorables, les conditions de liquidité s'améliorent et le comportement des entreprises s'adapte à une plus grande discipline en matière de capital et de rendement pour les investisseurs. La reprise des bénéfices est inégale, mais elle réapparaît dans des domaines alignés sur la fabrication de pointe, les systèmes industriels orientés vers l'exportation et la monétisation de l'IA. L'écart entre les actions chinoises et l'univers plus large des pays émergents offre une marge de sécurité rare dans un monde où les primes de risque sont comprimées. L'avance technologique de la Chine s'appuie sur une politique industrielle coordonnée, un financement abondant et une exécution rapide. Cela renforce son rôle non pas de frein, mais de stabilisateur du sentiment régional.

En ce qui concerne les métaux, la vigueur des prix continue de résister. Les métaux précieux ont mené la danse avec conviction. La progression de l'or a été ordonnée et structurellement soutenue, grâce à l'accumulation des banques centrales, à la baisse des rendements réels et à l'inquiétude géopolitique persistante. L'argent a évolué plus vite, amplifié par son double rôle de couverture monétaire et d'intrant industriel. Parmi les métaux industriels, le cuivre est apparu comme le signal le plus clair de la prochaine phase du cycle. Sa force ne reflète pas des hypothèses de croissance exubérantes, mais une inquiétude croissante quant à l'adéquation de l'offre future, compte tenu d'années de sous-investissement et de la résistance de la demande liée à l'électrification et à l'infrastructure énergétique.

En 2026, les marchés émergents ne sont plus un marché que l'on peut aborder uniquement sur l’angle de la liquidité mondiale ou de la faiblesse du dollar. Les résultats divergent d'un pays à l'autre et d'un secteur à l'autre, en fonction de la gouvernance, de la dynamique des réformes, de l'exposition à la technologie et de mise en applications des réformes. Le marché récompense le jugement, la patience et une vision claire de l'endroit où le pouvoir et le profit s'accumulent réellement.

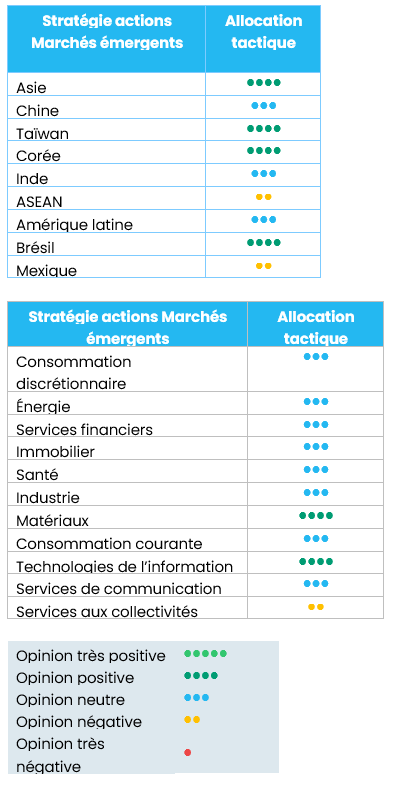

Mise à jour du positionnement

Au niveau régional, nous avons relevé la note de la Corée de « neutre » à « surpondéré » et abaissé celle de la Chine de « surpondéré » à « neutre ». Il ne s’agit pas d’une appréciation négative des fondamentaux chinois, mais simplement d’une réallocation vers des opportunités plus convaincantes (visibilité des bénéfices et durabilité du cycle), notamment dans le secteur technologique coréen. De fait, nous restons positifs à l’égard du secteur technologique chinois.

Au niveau sectoriel, nous avons dégradé de « surpondéré » à « neutre » les secteurs les plus exposés à la Chine, notamment la consommation discrétionnaire (y compris le segment de la distribution) et les services de communication (y compris les segments médias/divertissement et services de télécommunications). Nous avons relevé la note des matériaux de « neutre » à « surpondéré » en raison de la vigueur des prix des matières premières.

Régions

La Corée progresse de « neutre » à « surpondéré »

Le relèvement de la note de la Corée s’explique par un cycle du marché des mémoires particulièrement robuste. L’adoption de l’IA, l’accélération de la construction de centres de données et la forte demande en mémoires à large bande passante limitent l’offre disponible, font grimper les prix et dopent les taux d’utilisation. Or, peu de marchés offrent un accès aussi concentré à ce thème : Samsung Electronics et SK Hynix en sont les principaux bénéficiaires, alors que la montée en gamme des produits renforce les marges. Selon nous, l’ampleur et la durée de l’inflexion des bénéfices demeurent sous-estimées, ce qui crée un contexte idéal pour une allocation active.

La Chine recule de « surpondéré » à « neutre »

La Chine passe à « neutre » uniquement en vue de dégager une source de financement à des fins de réallocation. Nous ne révisons pas notre thèse sur l’autonomie technologique du pays et l’amélioration de l’exécution des entreprises, mais réorientons simplement les capitaux vers des opportunités dont les trajectoires de bénéfices et la durabilité du cycle sont plus claires à ce stade.

Parallèlement à ce changement, nous ramenons les pondérations sectorielles axées sur la Chine – notamment la consommation discrétionnaire et les services de communication – à « neutre ». Nous restons optimistes quant aux bénéficiaires de la localisation du matériel informatique et des semi-conducteurs en Chine et conservons, conformément à nos perspectives 2026, l’exposition à certains titres.

Ces derniers temps, plusieurs politiques encourageantes ont vu le jour. La campagne « anti-involution » visant à freiner la concurrence destructrice se poursuit. Elle a déjà entraîné une forte hausse de Meituan (parmi d’autres), les investisseurs pariant qu’un cadre plus strict pourrait rationaliser la structure des prix et atténuer l’intensité promotionnelle dans l’ensemble du secteur. Parmi les autres mesures importantes, on peut citer les réductions d’impôts et les programmes de reprise encourageant les dépenses.

Venezuela et Amérique latine

Nous ne détenons aucune exposition directe ou indirecte au Venezuela. Le pays n’est pas représenté dans les indices de référence des marchés émergents ou des marchés frontières que nous suivons, et les sanctions internationales et autres contraintes d’accès au marché limitent depuis longtemps la participation étrangère au marché local.

Au vu de ses ressources naturelles, le Venezuela n’en reste pas moins une opportunité à long terme : le pays possède les plus grandes réserves établies de pétrole au monde et d’importants gisements d’or, même si une normalisation de la production – nettement inférieure aux pics historiques – nécessiterait des investissements substantiels et une clarification politique.

Au niveau régional, le contexte macroéconomique de l’Amérique latine est favorable. La faiblesse du dollar et les baisses de taux au niveau mondial soutiennent les devises et les actifs risqués de la région, amplifiant l’impact positif des cycles externes pour les exportateurs de matières premières. À cet égard, des études et commentaires de marché récents démontrent que la faiblesse du dollar et l’assouplissement des conditions financières favorisent déjà les flux vers l’Amérique latine.

Au cours de l’année écoulée, le vote des électeurs a basculé à droite dans plusieurs pays, notamment en Argentine, tandis que les débats sur l’influence des grandes puissances se sont intensifiés. Le regain d’intérêt de Washington pour l’hémisphère est de bon augure, même si les détails et le calendrier restent flous. Nous continuons donc à suivre ces dynamiques – principalement pour leurs implications sur l’énergie, le commerce et l’accès aux capitaux, plutôt qu’en vue d’une exposition directe au sein des portefeuilles.

Secteurs

La consommation discrétionnaire passe de « surpondéré » à « neutre » (y compris le segment de la distribution), tout comme les services de communication (y compris les segments médias/divertissement et services de télécommunications).

Cette baisse tient au fait que la Chine occupe une place dominante dans ces différents secteurs industriels.

Les matériaux passent de « neutre » à « surpondéré ».

Ce changement reflète le soutien continu apporté par la vigueur des prix des matières premières, notamment les métaux précieux et le cuivre. Combinés à une dynamique d’offre limitée, les déterminants structurels de la demande – transition énergétique, électrification et investissements dans les infrastructures – permettent de maintenir des prix favorables. Ce contexte favorise la dynamique des bénéfices et offre des avantages en termes de diversification du portefeuille. Le secteur fournit également une couverture contre la dépréciation monétaire, alors que les déficits budgétaires continuent de se creuser.

Technologie : l’ensemble de la zone asiatique impliquée par l’intelligence artificielle a démarré l’année 2026 en tête. Les indices régionaux à forte composante technologique sont les grands gagnants, aidés par les annonces d’entreprises confirmant la résilience de la demande, la persistance des dépenses d’investissement dans le domaine de l’IA et le renchérissement des prix des mémoires. L’optimisme suscité par l’objectif d’autosuffisance technologique de la Chine, illustré par le rally des fabricants de semi-conducteurs cotés localement et les débuts prometteurs de startups spécialisées dans l’IA à Hong Kong et sur les bourses continentales, va dans le même sens.

Les scores relatifs par rapport aux États-Unis reflètent un écart de performance et de valorisation. Depuis le début de l’année, l’indice MSCI Asia-Pac IT (technologies de l’information) a progressé d’environ 6 % contre 2 % pour le Nasdaq[7], sachant que le premier est largement en tête depuis la fin 2024. Les valorisations restent néanmoins raisonnables, avec un PER prévisionnel de 16 pour l’indice asiatique, contre 25 pour le Nasdaq. Dans le même temps, l’exubérance technologique américaine s’est dissipée : les « Magnificent Seven » n’ont que légèrement progressé cette année et leur leadership s’est réduit tout au long de l’année 2025.

Les prévisions de bénéfices permettent d’expliquer cet écart. Les BPA[8] agrégés devraient augmenter respectivement d’environ 70 % et 35 % pour la Corée du Sud et Taïwan, contre seulement 20 % pour le Nasdaq. Les mégacapitalisations technologiques chinoises devraient également dépasser les leaders américains cette année, pour la première fois depuis 2022. Avec des infrastructures d’IA encore en phase d’investissement et des fournisseurs de mémoires bénéficiant des améliorations apportées par la mémoire à bande passante élevée (HBM), la combinaison d’une croissance plus solide et de multiples plus réalistes en Asie reste convaincante.

[1] Source: Refinitiv, Bloomberg – 31.12.2025

[2] Source: Refinitiv, Bloomberg – 31.12.2025

[3] Source: Refinitiv, Bloomberg – 31.12.2025

[4] Source: Refinitiv 15.01.2026

[5] Source: Refinitiv 15.01.2026

[6] Sources: JP Morgan, MSCI Emerging Markets & MSCI World – 31.12.2025

[7] Source: Factset – 31.12.2025

[8] Source: Factset – 31.12.2025