Actions européennes les marchés restent volatils en avril

« Volatils » est probablement l’adjectif qui décrit le mieux les marchés en avril, alors que les droits de douane annoncés par le président Trump se sont révélés plus étendus et plus sévères qu’anticipé.

En Europe, le PMI manufacturier a été soutenu par la baisse des prix de l'énergie et les anticipations de mesures budgétaires, qui ont contribué à compenser l’impact négatif de la guerre commerciale. L'indice de confiance des consommateurs de la zone euro a néanmoins reculé, confirmant que les tensions commerciales et le conflit en cours en Ukraine pèsent sur le sentiment économique.

L'Union européenne a décidé de suspendre ses mesures de rétorsion sur l'acier et l'aluminium afin de créer les conditions propices à des négociations avec l'administration américaine. Cette décision, conjuguée à l'accord politique visant la formation d’un gouvernement de coalition en Allemagne, a apporté un certain soulagement.

Depuis notre comité du mois d’avril, les marchés européens ont fortement rebondi après l’annonce par Donald Trump d’une suspension pour « 90 jours » des droits de douane réciproques.

Cette reprise s’est traduite par de solides surperformances dans l'ensemble des secteurs et des styles au cours des quatre dernières semaines. Dans ce contexte, les investisseurs ont quelque peu délaissé les secteurs défensifs au profit des secteurs cycliques. Parmi ces derniers, les services financiers, l'industrie et l'immobilier se sont particulièrement distingués. Les matériaux et la consommation discrétionnaire ont également enregistré de bonnes performances.

Au sein des secteurs défensifs, les services aux collectivités ont enregistré la meilleure surperformance, suivis par la santé et la consommation courante. Par ailleurs, l'énergie est restée globalement stable au cours des dernières semaines en raison de l'évolution du cours du Brent.

Enfin, les technologies de l'information (IT) et les services de communication se sont bien comportés.

Prévisions de bénéfices et valorisations

La saison des résultats touche désormais à sa fin. De nombreuses sociétés de l'indice Stoxx Europe 600 ont déjà publié leurs comptes du premier trimestre. Selon les données de JP Morgan, 55 % de ces sociétés ont affiché un chiffre d’affaires supérieur au consensus.

Les investisseurs tablent désormais sur une croissance des bénéfices inférieure à 5 % pour 2025 (+3,7 % contre +6,2 % il y a quatre semaines). D’après le consensus, cette croissance des bénéfices par action (BPA) sera tirée par l’immobilier et la santé (avec une progression à deux chiffres dans chacun de ces secteurs). L'énergie est l’unique secteur pour lequel le consensus prévoit une baisse des bénéfices cette année. Les inquiétudes liées aux droits de douane et au risque de ralentissement économique sont les principales raisons de ces révisions.

Depuis le dernier comité, les multiples de valorisation européens sont restés globalement stables. Le ratio cours sur bénéfices à 12 mois s’établit désormais à 14,2x (contre 14,4x précédemment), un chiffre encore nettement inférieur aux multiples américains (20,9x), pourtant en recul des derniers temps. Les technologies de l’information et l'industrie sont les secteurs les plus chèrement valorisés (ratios cours sur bénéfices respectifs de 24,9x et 19,8x), tandis que l'énergie et les services financiers restent les plus abordables (ratios cours sur bénéfices respectifs de 8,2x et 10,1x).

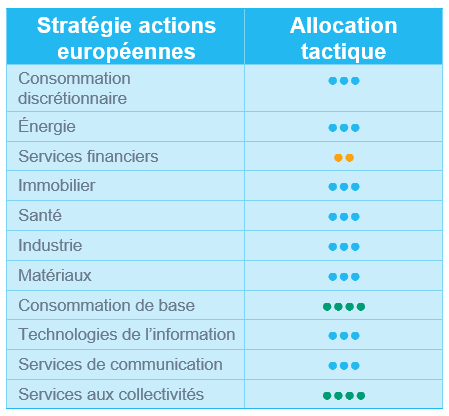

Les services aux collectivités et la consommation courante demeurent nos seules convictions positives

Nous n'avons guère modifié notre allocation sectorielle au cours des dernières semaines.

Nous avons maintenu notre note positive (+1) pour les services aux collectivités (compte tenu du potentiel lié au plan d'infrastructures allemand de 500 milliards d'euros) et la consommation courante. Ces deux secteurs ont continué à surperformer le marché ces dernières semaines.

Pour mémoire, nous avons récemment abaissé la note du secteur de la santé à neutre (prise de bénéfices sur certaines sociétés pharmaceutiques européennes qui ont surperformé depuis le début de l'année). Nous avons également dégradé les services financiers de neutre à -1 en raison de valorisations élevées, alors que nous anticipons une poursuite du cycle d’assouplissement monétaire de la BCE susceptible de peser sur les revenus nets d'intérêts des banques.

À ce stade, nous maintenons notre positionnement et ne voyons aucune raison de procéder à des changements radicaux, car la prudence reste de mise.

Actions américaines les concessions de Donald Trump redonnent espoir aux marchés

Après l’accès de volatilité et la correction massive qui ont suivi le « Jour de la libération », le moral des investisseurs s'est redressé grâce à l’adoption par le président Trump d’une attitude plus conciliante en matière commerciale. Les marchés ont bien accueilli l'annonce d'une suspension de 90 jours des droits de douane réciproques pour les pays n’ayant pas engagé de mesures de rétorsion, parallèlement à la poursuite des négociations avec la Chine. Les actions américaines se sont nettement redressées, même s’il est trop tôt pour considérer que nous sommes tirés d'affaire.

Les moyennes capitalisations de croissance en tête du rebond

Entraînées par les moyennes et grandes capitalisations de croissance, les actions américaines ont repris plus de 10 % depuis le plancher du 8 avril. Les secteurs cycliques ont eux aussi largement contribué au rebond. Au-delà de surperformances notables dans l’industrie, ce sont les technologies de l'information qui ont enregistré les gains les plus importants.

À l’issue de ce rebond, l'indice américain S&P 500 avait entièrement effacé les pertes subies début avril, après le « Jour de la libération ».

La saison des résultats du premier trimestre 2025 bat son plein

Aux États-Unis, les publications de résultats s’accélèrent. Au moment de la rédaction du présent rapport, 72 % des entreprises du S&P 500 avaient publié leurs comptes trimestriels. Plus de 75 % d'entre elles ont dépassé les prévisions de bénéfices, même s'il convient de noter que ces prévisions avaient déjà été considérablement revues à la baisse. Pour ce premier trimestre 2025, la croissance annuelle combinée des bénéfices du S&P 500 s'établit à près de 13 %, ce qui en fait le deuxième trimestre consécutif de croissance à deux chiffres.

Toutefois, les prévisions des entreprises sont plus prudentes dans le contexte des tensions commerciales provoquées par l'administration Trump. Selon FactSet Research, près de 60 % des entreprises qui ont publié leurs résultats à ce jour ont évoqué des perspectives négatives. Les analystes continuent dès lors d’abaisser leurs projections pour le reste de l'année. Les inquiétudes liées aux droits de douane et au risque de ralentissement, voire de récession, sont les principaux facteurs à l'origine de ces révisions.

Compte tenu de ces perspectives prudentes et du récent rebond, le S&P 500 se négocie désormais à plus de 20 fois les bénéfices prévisionnels, dépassant ainsi ses moyennes sur 5 et 10 ans.

À ce stade, l’évolution du marché reste suspendue aux annonces du président Trump.

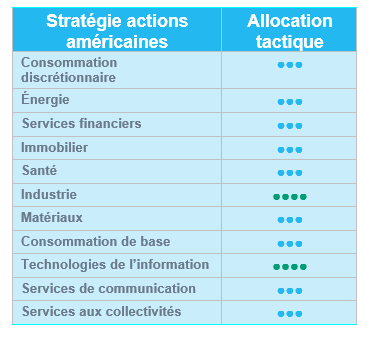

Hausse de la note des technologies de l’information

Dans l'environnement de marché actuel, qui évolue rapidement, il s’avère difficile de conserver des convictions fortes. Cependant, avec les développements positifs en vue d'un accord commercial entre les Etats-Unis et la Chine et l'intention de Donald Trump de s'attaquer au prix des médicaments, nous avons tactiquement adapté nos notes sectorielles sur les technologies de l'information et les soins de santé.

- Nous avons relevé la note des technologies de l'information à +1 en raison d'un changement de positionnement des investisseurs (moins défensifs) après l'annonce de l'accord commercial entre les États-Unis et la Chine. Par ailleurs, nous reconnaissons les excellents résultats des entreprises technologiques américaines au premier trimestre et la forte contribution de l'écosystème de l'intelligence artificielle.

- Par ailleurs, malgré des fondamentaux très favorables (à long terme), nous avons tactiquement rétrogradé le secteur de la santé aux Etats-Unis, car les investisseurs se positionnent de manière moins défensive et le flux d'informations est devenu moins favorable (nominations à la FDA, prix des médicaments de la "nation la plus favorisée").

Au sein de ce dernier secteur, nous avons procédé à un léger ajustement en abaissant la note du segment des transports de +1 à -1. Les transports sont très sensibles à l'activité économique, comme l'ont clairement montré les prévisions de chiffre d'affaires des géants du secteur. En conclusion, si les bénéfices ont déjà été révisés à la baisse, d'autres mauvaises surprises sont à prévoir au vu de la détérioration de l'activité.

Actions émergentes les investisseurs se montrent confiants, mais prudents

En avril, les marchés émergents (EM) ont enregistré des gains de 1 % en USD, surpassant les marchés développés (DM) qui ont enregistré une performance de +0,7 %, en particulier les États-Unis qui ont affiché une baisse de -0,6 %. Les marchés émergents ont d'abord connu une forte baisse de 10,6 % suite à l'annonce de nouveaux tarifs douaniers par l'administration Trump. Cependant, les marchés ont rapidement rebondi lorsque la Chine a réagi par des mesures de rétorsion mesurées, ce qui a contribué à une certaine stabilisation du sentiment des investisseurs. Néanmoins, les investisseurs sont restés prudents dans un contexte de tensions géopolitiques persistantes et de signaux politiques mondiaux incohérents.

L'Asie a continué à faire preuve de résilience et de dynamisme, l'Inde (+4,7 %) étant en tête des gains grâce à la vigueur économique soutenue et à l'amélioration des fondamentaux macroéconomiques. En revanche, la Chine (-4,6 %) a subi de nouvelles pressions. Bien que le soutien politique s'est amélioré et que les valorisations sont restées attrayantes, les inquiétudes des investisseurs se sont intensifiées quant à l'impact potentiel de la baisse des exportations à la lumière de l'escalade des tensions commerciales avec les États-Unis.

L'Amérique latine (+6,3 %) est apparue comme l'une des régions les plus performantes. Le Mexique (+12,6 %) a mené la charge, bénéficiant de son fort alignement commercial avec les États-Unis, qui l'a protégé du poids des risques tarifaires. Le Brésil (+4,3 %) a également progressé malgré une situation macroéconomique mitigée, soutenu par de nouvelles mesures d'assouplissement dans un contexte d'inflation persistante.

Les pays émergents d'Europe ont bénéficié de la stabilisation des prix de l'énergie et de l'optimisme quant à un éventuel cessez-le-feu entre la Russie et l'Ukraine. La Hongrie (+9,6 %), la Grèce (+6 %) et la Pologne (+4,6 %) ont enregistré de fortes hausses, la région regagnant l'intérêt des investisseurs.

Dans les matières premières, le Brent a chuté de 15,5 %, tandis que l'or a continué à se redresser (+5,3 %) en tant que valeur refuge dans un contexte d'incertitude géopolitique. Les rendements du Trésor américain ont terminé le mois à 4,17 %.

Perspectives et moteurs des marchés

La géopolitique reste une force dominante qui façonne le monde, alors que l'escalade rhétorique de Donald Trump sur les tarifs douaniers et la politique commerciale continue d'injecter de la volatilité dans les mouvements quotidiens des marchés. L'incertitude étant désormais ancrée à des niveaux historiquement élevés, la capacité d'adaptation des investissements est devenue indispensable pour naviguer dans ce paysage en mutation rapide.

À la suite de la déclaration de Trump sur le « Jour de la libération », la Chine a réagi en adoptant une position commerciale la plus ferme depuis des années, en annonçant des mesures de rétorsion réciproques sur les importations américaines. Les taux de droits de douane ont grimpé en flèche, atteignant 145 %. Bien que certaines de ces mesures semblent plus symboliques que substantielles, la réaction intérieure a été très positive : les investisseurs chinois ont augmenté leur participation au marché des actions, ce qui a entraîné de fortes entrées de capitaux. Il n'en reste pas moins que le coup dur porté aux exportations chinoises pourrait peser lourdement sur la croissance du PIB cette année.

Des signes de désescalade apparaissent. L'administration Trump a fait part de sa volonté de négocier, tandis que la Chine a discrètement introduit des exemptions tarifaires sur certains produits américains. Entre-temps, les marchés émergents offrent des opportunités d'investissement diversifiées, à l'abri de l'exposition directe aux tarifs douaniers. L'Amérique latine est relativement moins touchée, car les États-Unis ont des besoins matériels de coopérer avec leurs voisins, et l'Europe émergente a également bénéficié d'un regain d'attention de la part des investisseurs.

En ce qui concerne les devises, l'affaiblissement notable du dollar crée une toile de fond favorable aux actions des pays émergents, en particulier lorsque l'éventualité d'une récession aux États-Unis devient plus évidente. Une étude historique montre que cette tendance est particulièrement pertinente pendant les périodes de ralentissement de la croissance mondiale, qui tendent à affecter de manière disproportionnée les volumes d'échanges. Un dollar plus faible n'améliore pas seulement les soldes extérieurs des pays émergents, mais soutient également les liquidités locales, en assouplissant les conditions financières et en stimulant l'appétit pour le risque.

Sur le plan thématique, l'IA reste un puissant moteur de croissance en Asie. DeepSeek, déjà reconnu comme l'une des alternatives open-source les plus prometteuses à ChatGPT, devrait lancer son modèle de nouvelle génération en mai. Les grandes entreprises technologiques chinoises, dont Alibaba, augmentent leurs investissements dans l'IA, catalysant l'innovation dans la robotique et la conduite autonome. L'adoption de l'IA dans la région Asie-Pacifique continue de s'accélérer, créant un terrain fertile pour une croissance structurelle.

Dans cet environnement complexe, il est essentiel d'adopter une approche d'investissement à la fois disciplinée et agile. Le portefeuille reste positionné pour répondre de manière dynamique aux inflexions macroéconomiques, tout en maintenant une exposition à des thèmes à plus long terme et à forte conviction. Notre engagement en faveur d'une allocation sélective, flexible et tournée vers l'avenir nous permet de faire face à la volatilité tout en saisissant les opportunités les plus intéressantes sur les marchés émergents.

MISE À JOUR DU POSITIONNEMENT

Nous avons relevé la note de la Chine, compte tenu des récents développements positifs dans les relations commerciales entre les États-Unis et la Chine. Le sentiment du marché était plutôt baissier à l'égard de la Chine, alors que les valorisations sont attrayantes et que le positionnement est léger. L'accord entre les Etats-Unis et la Chine, qui prévoit d'importantes réductions tarifaires pendant 90 jours afin de calmer les tensions commerciales, change la donne à court terme. En conséquence, nous avons relevé la note de la Chine de neutre à +1. Taiwan et la Corée ont également vu leur note passer de neutre à +1.

Nous abaissons la note du Mexique de +1 à sous-pondérer. Le Mexique est l'un des marchés les plus performants depuis le début de l'année et les valorisations élevées nous incitent à prendre des bénéfices.

En termes sectoriels, nous abaissons la technologie de +2 à neutre.

Régions

Asie : La Chine revalorisée après l'annonce d'une trêve commerciale

En ce qui concerne la Chine, comme indiqué ci-dessus, les récents développements positifs dans les relations commerciales entre les États-Unis et la Chine sont clairement favorables à la performance des actions chinoises qui se négocient à un ratio cours/bénéfice à terme de 10, inférieur à sa moyenne à long terme de 12. Dans ce contexte, un relèvement de la note de neutre à +1 est justifié. Nous suivons l'évolution de l'accord tarifaire au cours de cette période de 90 jours, les deux parties convenant d'établir un canal de communication stable pour la suite des négociations.

À la suite de l'annonce de la trêve commerciale entre les États-Unis et la Chine, nous avons également relevé la note des pays à forte composante technologique. Taïwan et la Corée sont passés de neutres à +1. Les tensions géopolitiques ont été atténuées à la suite des discussions entre les États-Unis et la Chine. De plus, les Etats-Unis ont délivré un message d'assouplissement des restrictions sur les exportations de puces, comme le prouve l'accord commercial conclu par Trump en Arabie Saoudite.

L'ASEAN avait bénéficié d'un répit temporaire dans les droits de douane américains et d'un affaiblissement du dollar, mais la région est désormais confrontée à de nouveaux défis. Le regain de tensions commerciales et le ralentissement des IDE pèsent sur les perspectives de la région.

Mexique

Après avoir surpondéré le Mexique à l’encontre des tendances du marché, nous prenons nos bénéfices sur cette position qui a généré des gains solides. Derrière la Pologne, le Mexique est le deuxième pays le plus performant des marchés émergents depuis le début de l'année. L'indice MSCI Mexico a progressé de 23 % en 2025 et de 13 % ce mois-ci (en dollars), contre une hausse de 5 % pour l'indice MSCI Latam. Mais après ce rallye impressionnant, le marché pourrait se consolider. Les valorisations semblent chères, ce qui nous incite à attendre un meilleur point d'entrée.

Inde

Malgré la bonne performance récente du marché, qui a accueilli une partie des flux se détournant de la Chine, les investisseurs sont confrontés à une incertitude accrue liée à l'escalade des tensions avec le Pakistan. Les attaques terroristes au Cachemire sont extrêmement préoccupantes et conduisent les traders à prendre leurs bénéfices dans la crainte de mesures de rétorsion. En outre, les marchés indiens sont déjà chers et pourraient se retrouver sous pression si les investisseurs décident de « vendre la nouvelle » après l'optimisme suscité par l'accord commercial avec les États-Unis.

Secteurs

Suite à la trêve commerciale de 90 jours entre la Chine et les Etats-Unis, nous avons ajusté notre allocation aux pays émergents pour refléter l'amélioration des perspectives de croissance mondiale et la réduction des tensions commerciales.

- Nous avons augmenté la note des valeurs cycliques, en faisant passer l'énergie et les matériaux de neutre à +1.

- Nous avons également augmenté notre exposition à la technologie et aux marchés à forte composante technologique tels que Taïwan et la Corée.

- En revanche, nous avons rétrogradé la catégorie "Produits pharmaceutiques, biotechnologie et sciences de la vie" de +1 à neutre en raison de l'incertitude croissante liée à la politique américaine en matière de soins de santé, et la possibilité d'une action de l'exécutif visant à réduire les prix des médicaments.