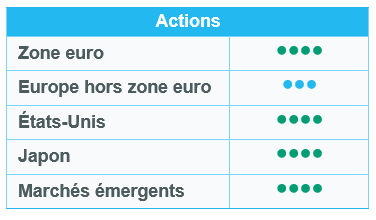

Actions européennes : début d’année positif

Les actions européennes sont restées dans le vert depuis notre dernier comité d’investissement, bénéficiant de la diversification hors des États-Unis et de l’amélioration des signaux macroéconomiques. La croissance du PIB s’est accélérée au dernier trimestre 2025.

Le segment « value » en tête

Depuis notre dernier comité, Le segment « value » a nettement surperformé les valeurs de croissance sur tous les segments – grandes, moyennes et petites capitalisations.

Au niveau sectoriel, les valeurs défensives ont surperformé les valeurs cycliques. Les services aux collectivités et l’énergie ont enregistré de solides performances grâce à des taux longs stables, un cadre réglementaire favorable, une hausse des tensions géopolitiques (Venezuela, Iran et Groenland) et une hausse des prix des matières premières. La consommation courante s’est également bien comportée, tandis que le secteur de la santé n’a guère progressé en raison de la sous-performance significative de Novo Nordisk, plombé par ses prévisions décevantes pour 2026.

Le moins performant des secteurs cycliques a été la consommation discrétionnaire, fortement pénalisée par l’impact des droits de douane et des taux de change. Le segment des produits de luxe a été particulièrement touché, sur fond de résultats décevants au quatrième trimestre pour LVMH, qui a souffert d’une base de comparaison désavantageuse. Mis à part le segment des matériaux, qui s’est distingué grâce aux métaux et aux mines, les secteurs cycliques – services financiers, industrie et immobilier, etc. – ont légèrement progressé.

Le secteur des communications est sorti du lot grâce aux télécommunications, qui ont bénéficié de résultats solides et de perspectives de consolidation en France et dans les pays nordiques. Le secteur des technologies de l’information est resté stable, avec une dispersion significative des performances entre les logiciels (souffrant des risques de disruption liés à l’IA) et les semi-conducteurs (toujours favorisés par le développement de l’IA). Illustration de cette dispersion, ASML a été l’une des actions les plus performantes tandis que SAP est restée en queue de peloton.

Prévisions de bénéfices et valorisations

La croissance des bénéfices par action (BPA) européens devrait rebondir fortement en 2026 pour atteindre +11,7 % (+1,0 % en 2025)[1]. Toutefois, pas moins d’un quart de ce rebond devrait provenir de la consommation discrétionnaire, où les BPA pourraient s’envoler de 51 % grâce à une base de comparaison favorable[2]. À l’exception de l’immobilier, nombre d’autres secteurs (matériaux, services de communication, industrie, technologies de l’information, finance) devraient afficher une croissance à deux chiffres en 2026. En revanche, la plupart des secteurs défensifs (services aux collectivités, biens de consommation de base, santé) devraient se contenter d’une croissance des BPA à un chiffre, tandis que le secteur de l’énergie verra probablement ses bénéfices diminuer[3].

Depuis notre dernier comité d’investissement, les multiples européens ont augmenté, le ratio cours/bénéfice (C/B) à 12 mois atteignant désormais 15,6x (contre 15,2x) – un niveau historiquement élevé. Les technologies de l’information et l’industrie restent les secteurs les plus chers (respectivement 28,5x et 22,0x), tandis que la finance et l’énergie sont les plus abordables (respectivement 11,0x et 11,1x)[4].

Aucune modification de nos notes sectorielles

Nous conservons nos notes sectorielles.

Au niveau 1, nous maintenons notre note positive (+1) sur :

- La consommation discrétionnaire, car les produits de luxe (50 % du secteur) bénéficieront d’une stabilisation de la croissance des revenus et de perspectives favorables pour 2026. Nous sommes plus prudents sur l’automobile (les équipementiers européens souffrent de la concurrence chinoise).

- Les services aux collectivités, portés par de solides moteurs de croissance (électrification et raccordements au réseau) et des valorisations raisonnables.

Nous restons neutres sur les autres secteurs, à savoir l’énergie (offre excédentaire et tensions géopolitiques), les matériaux (tendance négative pour la chimie de base, plus positive pour les métaux et les mines), l’industrie (croissance structurelle dans la défense et l’électricité, mais valorisations élevées), la consommation courante (croissance modérée des volumes), la santé (valorisations attractives, mais prix affectés par les droits de douane), les services financiers (bonne visibilité sur la croissance des BPA en 2026, mais positionnement long), les technologies de l’information (tendance positive pour les semi-conducteurs, mais valorisations tendues ; valorisations plus attractives pour les logiciels, mais risques de disruption liés à l’IA), les services de communication et l’immobilier.

Actions américaines : la dispersion sectorielle s’est accentuée

Les actions américaines ont connu un début d’année volatil, mais finalement encourageant. Les investisseurs ont salué une croissance solide, sur fond de désinflation et de perspectives d’assouplissement monétaire progressif. La dispersion sectorielle s’est accentuée, le secteur des logiciels étant menacé par la disruption provoquée par l’intelligence artificielle. Compte tenu de ces évolutions, nous avons abaissé la note du secteur à « neutre ».

Le segment « value » en tête

Soutenues par une croissance résiliente et une inflation modérée, les actions américaines connaissent un environnement stable mais sélectif. Les indicateurs du marché du travail indiquent un ralentissement progressif plutôt que brutal, ce qui soutient l’appétit pour le risque. Gage de stabilité, la politique monétaire de la Réserve fédérale a contribué à renforcer la confiance. Ce contexte a déclenché une forte rotation des styles, les valeurs de rendement surperformant nettement les valeurs de croissance tandis que les petites capitalisations surperformaient les grands groupes. Cette évolution reflète un élargissement de la participation au marché.

Au niveau sectoriel, les valeurs cycliques et défensives présentent un tableau mitigé. Parmi les valeurs cycliques, les matériaux et l’industrie ont enregistré de solides performances, tandis que la consommation discrétionnaire a notablement sous-performé. Au sein des valeurs défensives, la consommation de base et l’énergie se sont distinguées, tandis que la santé et les services aux collectivités sont restés globalement stables. Les services de communication et les technologies de l’information ont fait du surplace, la progression du matériel informatique et des semi-conducteurs ayant compensé le net recul des logiciels. Ces tendances reflètent une structure de marché plus diversifiée, avec un leadership qui n’est plus restreint à une poignée d’actions.

Dans le secteur des technologies de l’information, le lancement de Claude Cowork par Anthropic a capté l’attention des investisseurs. Cet assistant d’IA sans code peut gérer de manière autonome des flux de taches spécifiques. Anthropic a également lancé 11 plug-ins concernant le marketing, les ventes, l’analyse de données et le domaine juridique, introduisant ainsi un risque de disruption pour de nombreux fabricants de logiciels. Le segment des logiciels en tant que service a longtemps connu une croissance structurelle, mais la pérennité des bénéfices est désormais remise en cause. Cela a entraîné une lourde correction des fabricants de logiciels.

Bénéfices et valorisation

Alors que la saison des résultats du quatrième trimestre est bien avancée, le S&P 500 affiche des résultats solides. Selon FactSet, 59 % des entreprises ont publié leurs résultats et 76 % d’entre elles ont dépassé les attentes, un chiffre légèrement inférieur à la moyenne sur cinq ans, mais conforme à la norme sur dix ans. Les révisions restent modérément positives et les surprises en matière de bénéfices conformes aux derniers trimestres.

La croissance attendue des bénéfices est désormais proche de 15 %, environ la moitié de ces bénéfices provenant des technologies de l’information. Les services financiers et les services de communication ont également un poids significatif, tandis que les autres secteurs contribuent de manière plus modérée.

À l’heure actuelle, les actions américaines se négocient à près de 22 fois les bénéfices prévisionnels. Bien que ce multiple soit supérieur aux normes historiques, il semble justifié au vu de la forte croissance des bénéfices.

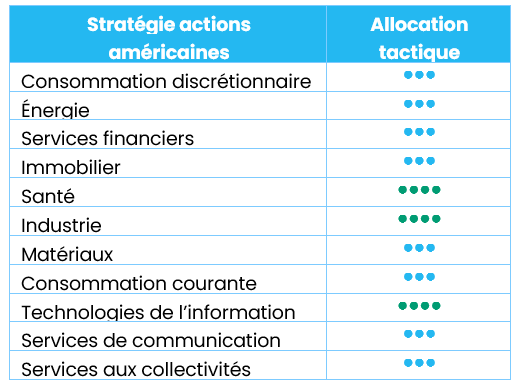

Ajustements du positionnement sur les sous-secteurs

Nous maintenons l’allocation sectorielle globale et continuons de surpondérer les secteurs de l’industrie, de la santé et des technologies de l’information, conformément aux notes du dernier comité.

L’industrie (+1) reste soutenue par la dynamique de relocalisation, les perspectives de relance et le rebond du secteur manufacturier. Au sein du secteur, nous abaissons la note des services commerciaux et professionnels de +1 à neutre en raison des risques de disruption liés à l’intelligence artificielle. Nous conservons une nette préférence pour les biens d’équipement.

La santé (+1) reste soutenue par la clarté des politiques, la bonne visibilité des bénéfices et des valorisations relatives attractives, en particulier dans les domaines pharmaceutique et biotechnologique. Au sein du secteur, nous abaissons néanmoins la note des équipements et services de santé de +1 à neutre en raison de la visibilité limitée des bénéfices dans les soins gérés, où les tarifs restent largement contrôlés par les pouvoirs publics.

Dans le secteur des technologies de l’information (+1), nous ramenons le segment des logiciels de +1 à neutre. Les disruptions liées à l’IA s’imposent plus rapidement que prévu, avec des modèles de plus en plus performants susceptibles de déstabiliser des pans entiers de la pile logicielle traditionnelle. Certaines sociétés révisent d’ores et déjà leurs bénéfices à la baisse, ce qui incite à la prudence. Nous restons néanmoins optimistes sur le matériel technologique et les semi-conducteurs, où la demande des hyperscalers et les dépenses d’infrastructure d’IA offrent un soutien structurel solide.

Actions émergentes : valorisations raisonnables et assouplissement des conditions financières

Les actions des marchés émergents ont entamé l'année 2026 avec une forte progression, enregistrant un net rebond en janvier et surpassant les actions des pays occidentaux. La performance a été soutenue par une combinaison de données cycliques, structurelles et macroéconomiques, les investisseurs se tournant à nouveau vers des régions à bêta plus élevé à mesure que l'appétit pour le risque s'améliorait au niveau mondial. La classe d'actifs a enregistré sa plus forte progression mensuelle depuis plus de trois ans. Les conditions monétaires ont été globalement favorables. Le dollar américain a repris sa tendance à la baisse au début de l'année, soulageant les conditions financières des marchés émergents et soutenant les performances des actions et des devises.

La reprise a été menée par les marchés à forte composante technologique, où la conviction renouvelée du cycle d'investissement dans l'IA a entraîné une forte réévaluation des chaînes d'approvisionnement en semi-conducteurs et en matériel informatique. Les producteurs de mémoires en Asie ont bénéficié d'une forte dynamique des bénéfices et de signaux de demande constructifs, renforçant les attentes d'un cycle haussier prolongé. La Corée du Sud s'est distinguée comme le marché le plus performant au niveau mondial, grâce à la revalorisation des bénéfices, au soutien politique et à la reprise des entrées de capitaux étrangers. Taïwan a également enregistré de solides gains.

Les actions liées aux matières premières ont apporté un second soutien, la vigueur des métaux précieux et des métaux de base s'étant traduite par de bonnes performances sur les marchés exposés aux matières premières. L'Amérique latine est apparue comme la région la plus performante au sein des marchés émergents, bénéficiant d'un dollar américain plus faible, de la résistance des prix des matières premières et de l'amélioration de la dynamique macroéconomique nationale.

Perspectives et moteurs

Les actions des marchés émergents abordent l'année 2026 dans un environnement positif. Les valorisations restent raisonnables, les conditions financières s'assouplissent et l’ombre d'un dollar surévalué s'éloigne progressivement. Les économies émergentes, dont la dette publique est moins lourde et qui bénéficient de réformes progressives, sont en mesure de croître plus rapidement que leurs homologues des marchés développés. Dans le même temps, la nomination de Kevin Warsh à la tête de la Réserve fédérale a déjà suscité des inquiétudes quant au resserrement des liquidités, les marchés boursiers signalant un malaise de grande ampleur.

Le secteur technologique reste un moteur principal du cycle des bénéfices des marchés émergents. L'Asie, en particulier la Corée et Taïwan, est au centre de la vague de dépenses d'investissement liées à l'intelligence artificielle qui continue de remodeler le leadership mondial en matière d'actions. Les acteurs clés des fabricants de mémoires et de semi-conducteurs ont fait preuve d'une reprise des prix, d'une amélioration des taux d'utilisation et d'une augmentation structurelle des marges. L'inflexion des bénéfices reste sous-estimée par rapport à l'ampleur et à la durée du cycle.

En ce qui concerne les métaux, les prix continuent de résister. Les métaux précieux ont mené la danse avec conviction. La progression de l'or a été ordonnée et structurellement soutenue, grâce à l'accumulation des banques centrales, à la baisse des rendements réels et au malaise géopolitique persistant. L'argent a progressé plus rapidement, amplifié par son double rôle de couverture monétaire et d'intrant industriel. Parmi les métaux industriels, le cuivre est apparu comme un signal clair d’évolution prochaine du cycle économique. Sa force reflète non pas des hypothèses de croissance exubérantes, mais une inquiétude croissante quant à l'adéquation de l'offre future après des années de sous-investissement et une demande résistante liée à l'électrification et à l'infrastructure énergétique.

En 2026, les marchés émergents ne sont plus un marché que l'on peut aborder uniquement sur l’angle de la liquidité mondiale ou de la faiblesse du dollar. Les résultats divergent d'un pays à l'autre et d'un secteur à l'autre, en fonction de la gouvernance, de la dynamique des réformes, de l'exposition à la technologie et de mise en applications des réformes. Le marché récompense le jugement, la patience et une vision claire de l'endroit où le pouvoir et le profit s'accumulent réellement.

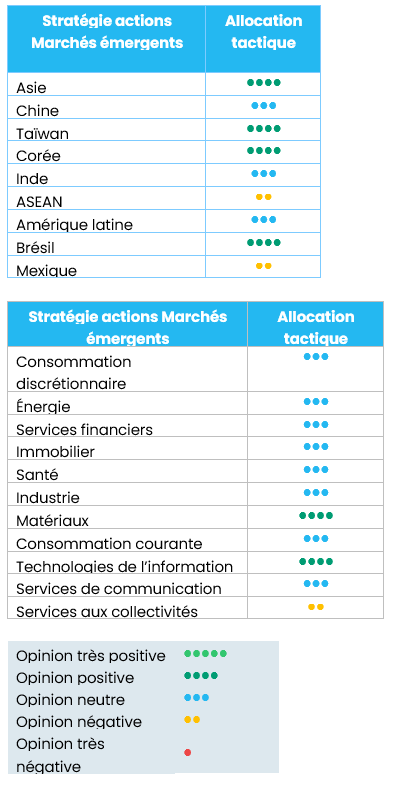

Mise à jour du positionnement

Aucun changement de notation au cours du mois. Les performances sont solides en ce début d’année, alors que les investisseurs reviennent enfin vers la classe d’actifs. Ce contexte valide le positionnement adopté en janvier.

Régions

La Corée, dont la note a été relevée en début d’année, s’est révélée le marché le plus performant depuis le 1er janvier. Cette performance s’explique par les révisions à la hausse des bénéfices annoncées par les principaux leaders actifs dans le segment des mémoires , notamment Samsung Electronics et SK Hynix, alors que la hausse des investissements dans les mémoires alimentées par l’IA se confirme. Le contexte de pénurie, l’ajustement des tarifs et la hausse des taux d’utilisation ont dopé la rentabilité, tandis que la visibilité sur la demande de mémoires à haute bande passante s’améliore. Il en résulte une réévaluation des marges bénéficiaires et des bilans dans l’ensemble du secteur, ce qui contribue à renforcer le leadership de la Corée au sein des marchés émergents.

En Amérique latine, nous continuons de préférer le Brésil au Mexique. Le Brésil bénéficie de nombreux facteurs favorables, notamment la progression des prix des matières premières, un contexte électoral plus constructif et des valorisations attractives par rapport aux niveaux historiques et aux autres pays de la région. En outre, l’assouplissement des conditions financières et la baisse des taux réels renforcent les perspectives des actifs domestiques à duration longue. Le Mexique, en revanche, affiche des valorisations plus tendues et une plus grande sensibilité au cycle américain. Dans l’ensemble, la vigueur du secteur des matériaux et l’amélioration de la dynamique des taux locaux placent le Brésil en meilleure position pour tirer parti de la phase actuelle du cycle régional.

La décision d’abaisser la note de la Chine en début d’année s’est avérée judicieuse. Les secteurs liés à la consommation (consommation discrétionnaire et médias) restent sous pression, les indicateurs macroéconomiques et les signaux politiques tardant à entraîner une reprise durable de la demande des ménages. Dans ce contexte, nous demeurons patients et concentrons notre exposition sur les segments technologiques offrant une meilleure visibilité sur les bénéfices, tout en continuant à miser sur les acteurs qui mènent la danse – la Corée, Taïwan et les matériaux.

Secteurs

Parallèlement à Samsung Electronics et SK Hynix, les acteurs taïwanais sont également performants – à l’instar de TSMC – et la chaîne logistique de l’IA affiche une dynamique de commandes robuste. Nous privilégions les semi-conducteurs et le matériel informatique, où la visibilité des bénéfices est la plus forte, mais sous-pondérons légèrement les logiciels et services, ce qui reflète notre prudence vis-à-vis des technologies de l’information en Inde. Les bénéfices restent le pilier de la stratégie. Les résultats et les prévisions des entreprises technologiques restent solides, avec des révisions bien supérieures à celles de l’univers plus large des marchés émergents.

[1] Source : Refinitiv, Bloomberg©, au 6 février 2026

[2] Source : Refinitiv, Bloomberg©, au 6 février 2026

[3] Source : Refinitiv, Bloomberg©, au 6 février 2026

[4] Source : Refinitiv, Bloomberg©, au 6 février 2026