Le cycle d’activité reste solidement ancré en mode « ralenti », tous les pays du G10 se trouvant désormais en situation de « ralentissement » ou de « récession ». Les chiffres macroéconomiques des États-Unis ont décliné ces derniers mois, comme le montre le net affaiblissement des indicateurs prévisionnels, qui confirment le signal émis par nos modèles internes (depuis le début d’année), selon lequel la probabilité de récession est en augmentation. Dans la zone euro, le cycle d’activité a lui aussi été durement touché et la probabilité d’une récession est désormais supérieure à 50 %. Au Royaume-Uni, l’’économie ne semble pas s’améliorer, traversant toujours une phase de récession, marquée par les incertitudes liées au « Brexit ». Le cycle d’inflation s’est également orienté à la baisse. Aux États-Unis, il a baissé en dessous de la moyenne pour entrer en terrain désinflationniste et surtout, dans la zone euro, il semble avoir passé un cap et baissé quelque peu après avoir atteint un pic ces derniers mois. Dans ces conditions, il n’est pas surprenant que les banques centrales du monde entier continuent de maintenir une attitude conciliante, à la grande joie des investisseurs, surtout aux États-Unis, où la Réserve fédérale a déjà procédé à deux baisses de taux cette année, avec une possible troisième baisse des taux d’ici la fin de l’année. La BCE a, elle aussi, déjà procédé à une baisse des taux et annoncé un programme d’assouplissement quantitatif sans échéance précise, Mario Draghi tirant sa révérence en faisant “tout son possible”.

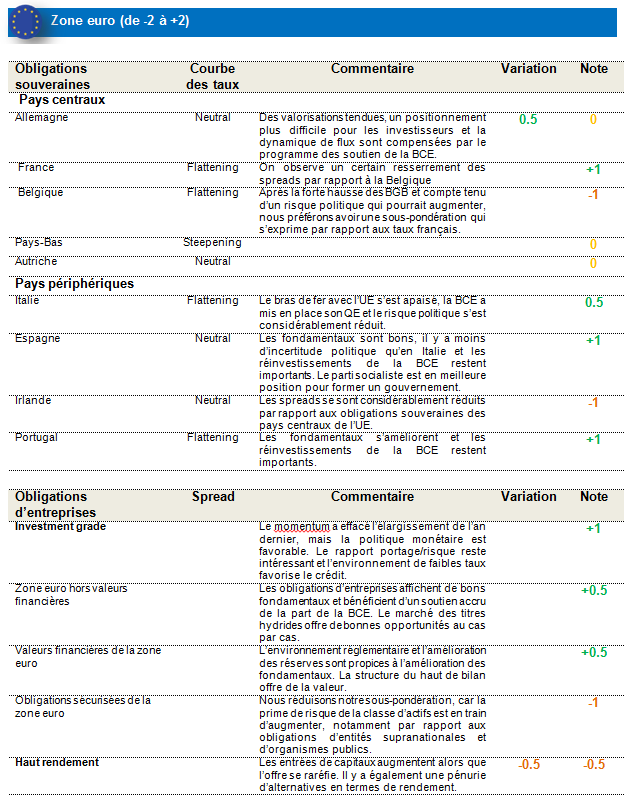

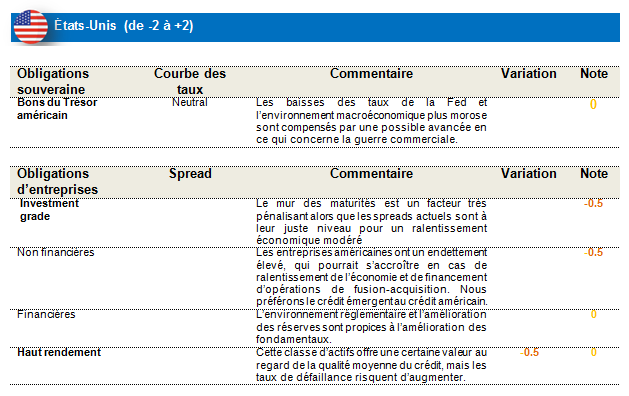

Position neutre sur les taux aux États-Unis et dans les pays centraux de la zone euro

La Fed vient de procéder à sa seconde baisse des taux depuis juillet, notant que les risques pesant sur l’économie mondiale sont orientés à la baisse, alors que les indicateurs prospectifs sont inférieurs aux attentes. Toutefois, compte tenu du fort ralentissement déjà intégré à la courbe des taux, les bonnes nouvelles sur le front de la guerre commerciale pourraient pousser provisoirement les rendements à la hausse. Dans un tel contexte, le marché pourrait être susceptible d’enregistrer certaines prises de bénéfices. Nous avons donc adopté une position neutre à l’égard des taux américains. La BCE a tenu ses promesses en annonçant tout un ensemble de mesures comprenant une baisse de son taux de dépôt à -0,5 % accompagnée d’un nouveau système de palier (« tiering »), la prolongation des indications sur l’orientation future de sa politique monétaire (forward guidance), le redémarrage de son programme d’assouplissement quantitatif et enfin, l’allongement à 3 ans de l’échéance des opérations ciblées de refinancement de long terme (TLTRO). De plus, les chiffres économiques de la zone euro restent relativement faibles, dominés par l’Allemagne (avec un indice PMI composite désormais inférieur à 50), alors que l’inflation globale a continué de ralentir en septembre. Toutefois, au vu des valorisations tendues, du positionnement plus difficile des investisseurs et de la dynamique de flux, nous sommes à l’aise avec notre position neutre à l’égard des taux des principaux pays de la zone euro.

Avis positif sur les obligations souveraines périphériques

Les marchés périphériques ont continué de bénéficier du soutien de la politique monétaire de la BCE. Lors de la réunion du mois de septembre, Mario Draghi a annoncé le retour officiel de l’assouplissement quantitatif, à hauteur de 20 milliards d’euros de rachats d’obligations par mois. Il a également insisté sur la nécessité pour les pays de la zone euro de mettre en place des mesures de relance budgétaire afin d’éviter une récession, au moment où il passe le relais à Christine Lagarde. La dynamique des flux liée aux nouveaux achat et réinvestissements devrait continuer de soutenir les marchés périphériques, comprimant la prime de risque malgré des dissensions sur l’assouplissement quantitatif au sein du conseil des gouverneurs. Le risque politique qui avait pesé ces derniers mois sur l’Italie s’est également atténué, le mouvement 5 étoiles ayant accepté une alliance avec le parti démocrate, ce qui se traduit par un gouvernement moins eurosceptique et des plans économiques plus conformes aux attentes du marché, ce qui était précédemment un obstacle majeur. Dans un contexte de recul du risque politique et d’attitude de plus en plus conciliante de la BCE, nous affichons un positionnement positif à l’égard des taux souverains périphériques (Portugal, Espagne et Italie).

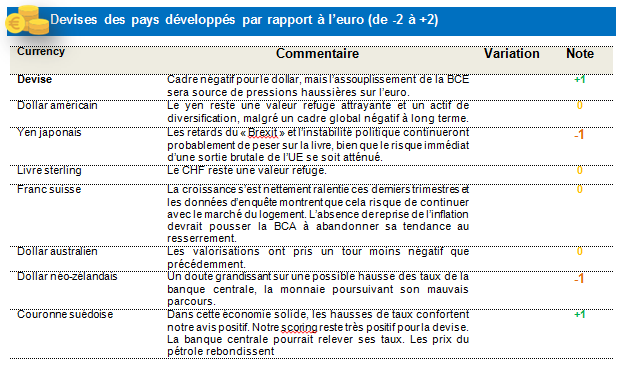

Devises: position acheteuse sur le dollar

La Fed a baissé ses taux et adopté une attitude franchement conciliante, qui signale un fléchissement du dollar. Sachant que les autres banques centrales, et notamment la BCE, sont elles aussi en train d’assouplir leur politique monétaire, des monnaies comme l’euro pourraient également baisser à court terme face au dollar. De plus, la faiblesse macroéconomique s’avère également relative, car la conjoncture dans le reste du monde semble décélérer plus rapidement. Dans ce contexte, nous préférons avoir une position acheteuse sur le billet vert, tout en continuant à gérer notre position de manière tactique.

Notre scoring reste positif sur la couronne norvégienne et nous avons donc conservé notre position acheteuse sur cette monnaie, qui bénéficie également d’une économie relativement solide, où le cycle économique, bien qu’en territoire baissier, a peu de chances de tomber en récession et où les surprises économiques devraient être positives. De plus, si la banque centrale continuait de relever ses taux, cela pourrait soutenir encore plus la devise. En revanche, la couronne suédoise continue de subir des pertes importantes, les médiocres données macroéconomiques ayant semé le doute sur une probable hausse des taux. Cette monnaie est également vulnérable aux guerres commerciales, les exportations représentant une partie importante de la dynamique du pays.

Crédit : exposition accrue envers les obligations européennes IG

Nous maintenons notre avis favorable sur le crédit européen Investment Grade (IG), tout en continuant de surveiller l’évolution de la situation dans un contexte d’affaiblissement de l’économie européenne et d’augmentation du risque idiosyncrasique. Les fondamentaux des entreprises ne sont pas en train de se détériorer comme on pouvait le craindre, car elles continuent de se désendetter et de maintenir de bonnes marges d’exploitation. À la différence du haut rendement, la qualité du crédit semble bonne sur les valeurs bien notées, avec davantage de révisions à la hausse que de révisions à la baisse. Le crédit européen semble être la seule opportunité dans un contexte de rendements négatifs sur les obligations souveraines, et bénéficie par conséquent de fortes entrées de capitaux. Dans le contexte actuel de ralentissement de l’économie et d’incertitude liée aux conflits commerciaux, au « Brexit » et aux autres risques géopolitiques, la BCE a décidé d’adopter une attitude conciliante, réduisant ses taux et reprenant son programme d’assouplissement quantitatif, ce qui aura une incidence positive sur le crédit IG. Avec le programme de rachat actuel, l’offre nette sera négative, ce qui soutiendra le marché au comptant des obligations d’entreprises et contiendra la hausse des spreads, ce qui représente un facteur favorable supplémentaire pour le crédit IG européen.

Le haut rendement américain et les obligations d’entreprises de qualité des marchés émergents offrent des opportunités intéressantes

Nous préférons le haut rendement américain au haut rendement européen. À 450 pb, la classe d’actifs offre une certaine valeur au vu de la qualité moyenne du crédit, surtout par rapport à son équivalent européen. Bien qu’une récession aux États-Unis ne constitue pas notre scénario de référence à l’heure actuelle, la croissance du PIB américain est en train de ralentir légèrement (en dessous de 2 % pour l’an prochain), bien que les conditions financières restent favorables et que la Réserve fédérale ait promis d’intensifier ses efforts de soutien du cycle économique en cours. L’économie européenne est plus fragile et le marché du haut rendement y est plus limité, les obligations BB ayant déjà atteint leur niveau le plus élevé des 12 derniers mois alors que les avertissements sur les résultats des entreprises sont en train d’augmenter au sein des cotes de crédit de moins bonne qualité. La sélectivité est donc essentielle alors que la dispersion augmente, que les révisions à la baisse excèdent les révisions à la hausse et que certains secteurs se heurtent à des difficultés structurelles. Le taux de défaut devrait continuer d’augmenter lentement vers 3,5 % sur les six prochains mois.

Marchés émergents : avis modérément positif

Nous restons prudemment favorables à la dette émergente en devises fortes (EMD HC), la classe d’actifs continuant de bénéficier du ton conciliant de la Fed, de la politique de la BCE et de perspectives stables sur les matières premières, malgré le caractère imprévisible des relations commerciales sino-américaines et de la faible probabilité d’une résolution du conflit à court terme. L’imposition de droits de douane sur les importations de l’UE à l’automne et le « Brexit » font également peser des risques évidents sur la poursuite de la hausse des actifs risqués. Les valorisations absolues de la classe d’actifs ne sont plus aussi attrayantes qu’en début d’année, bien qu’il existe des poches de valeurs sur certains segments du crédit émergent, notamment sur les obligations notées B- et BB, qui concentrent nos expositions, ainsi qu’en base relative par rapport au crédit américain, le pourcentage de titres obligataires offrant un rendement négatif étant passé au-dessus de son point haut de 2016 (30 % de l’indice Bloomberg Global Aggregate affiche maintenant un rendement négatif et 90 % un rendement inférieur à 3%).

En ce qui concerne la dette émergente en devises locales (EMD LC), nous conservons notre biais positif sur la duration, dans l’espoir que l’assouplissement promis par la Fed et la BCE permettra aux banques centrales des marchés émergents de procéder à des baisses de taux plus importantes que prévu. Nous avons également renforcé notre exposition aux marchés locaux à plus faible rendement, en privilégiant la Chine à titre de couverture en cas d’escalade du conflit commercial et de récession mondiale.

Notre scénario de base pour l’année 2019 table sur une croissance encore faible, mais en voie de stabilisation et en territoire positif en 2020, ce qui favorise la duration au détriment des taux de change et sur le plan des devises, les pays qui tirent profit du ralentissement afin de comprimer la demande intérieure et d’améliorer les soldes de leur balance extérieure.

Devises fortes

La dette émergente en devises fortes (EMD HC) a affiché une performance négative limitée (-0,5 %) sous l’effet de l’élargissement de 17 pb des spreads des emprunts du Trésor américain (à 1,66 %) et de la reprise partielle des obligations émergentes à haut rendement attribuable à la réduction des risques de guerre commerciale et à la confirmation de la tendance accommodante des politiques des marchés développés et émergents. À l’inverse de la dynamique du mois dernier, les performances négatives des emprunts du Trésor (-1,1 %) ont été quelque peu compensées par les performances positives des spreads (+0,7 %). Le sentiment à l’égard du risque a été conditionné par le prolongement par la Fed de son cycle d’assouplissement via une baisse supplémentaire de 25 pb, par le report des tarifs douaniers américains sur les marchandises chinoises, par la stabilité des cours du pétrole en dépit de leur volatilité significative sur le mois imputable à l’attaque de l’installation pétrolière saoudienne et par la reprise économique en Argentine et certains crédits émergents à haut rendement dans des pays qui ont mené des réformes, à l’image de l’Équateur et l’Ukraine qui ont fortement corrigé le mois dernier. Le haut rendement (+0,4 %) a surperformé les obligations Investment Grade (IG) (-1,2 %), l’Argentine et la Zambie ayant signé les plus belles performances à l’inverse du Venezuela (-33,6 %) et du Tadjikistan (-3,0 %).

Avec un rendement de 5,2 %, les valorisations de la dette émergente en devises fortes (EMD HC) sont moins attractives en termes absolus qu’en début de l’année bien qu’elles offrent toujours de la valeur en termes relatifs au sein d’un univers croissant d’obligations internationales au rendement négatif (à 30 % à fin septembre). L’écart de taux entre la dette émergente à haut rendement et la dette émergente IG reste attrayant, tout comme les obligations B et BB par rapport à leurs homologues du marché High Yield américain. L’intérêt à moyen terme de la dette émergente reste soutenu par les perspectives favorables des matières premières et des bons du Trésor américain. La stabilisation de la croissance mondiale et des échanges commerciaux pourrait favoriser une nouvelle compression des spreads émergents, mais les chiffres mondiaux continuent de s’affaiblir et les risques liés aux conflits commerciaux perdurent. Sur un horizon d’un an, nous tablons sur une performance d’environ 6 % de la dette émergente en devises fortes en prenant comme hypothèse des rendements des emprunts du Trésor américain à 10 ans de 1,35 % et des spreads des marchés émergents de 350 pb.

Nous maintenons une surpondération de la dette HY par rapport à la dette IG, bien que nous ayons nettement réduit cette position depuis fin juillet en renforçant nos expositions envers la dette du Chili, de la Colombie, de l’Indonésie, du Panama et de la Roumanie et en réduisant notre exposition envers des exportateurs d’énergie comme Bahreïn, le Nigéria ou Oman.

Dans l’univers HY, nous restons exposés à des situations idiosyncrasiques comme l’Égypte, le Ghana et l’Ukraine, qui continuent d’offrir de la valeur par rapport à l’équilibre des risques, ainsi qu’à des exportateurs d’énergie qui se négocient à des prix intéressants, comme l’Angola, Bahreïn et l’Équateur. Nous conservons une exposition envers l’Argentine, dont les obligations ont déjà baissé de plus de 45 % sur le mois et se négocient à des niveaux inférieurs aux valeurs de recouvrement estimées d’env. 60 à 70 centimes pour un dollar. Dans l’univers IG, nous détenons maintenant d’importantes positions sur le Qatar, la Colombie, l’Indonésie, le Panama et la Roumanie mais restons sous-exposés aux segments les plus chers de cet univers (Chine, Malaisie, Philippines et Pérou).

Nous restons sous-pondérés sur le Liban, la Russie et l’Arabie saoudite, estimant que les risques politiques ou de sanctions ne sont pas suffisamment rétribués par ces dettes. Au Brésil, au Mexique et en Turquie, nous avons une surpondération des obligations d’entreprises et quasi-souveraines, qui affichent des valorisations attrayantes, contre une sous-pondération de la dette souveraine. Nous conservons également une position tactique de 15 % CDX.EM sur la classe d’actifs pour nous protéger d’une éventuelle recrudescence du risque lié au conflit commercial.

Devises locales

La dette émergente en devises faibles (EMD LC) s'est adjugée une performance de 0,96 %, toutes les composantes ayant contribué positivement (duration : 0,86 %, portage : 0,46 %, taux de change : 0,11 %). La duration locale a surperformé la duration « core » de 20 pb. Les rendements américains et allemands se sont élargis de 17 pb sous l’effet d’une trêve du conflit commercial sino-américain et de chiffres optimistes sur l’activité. Les banques centrales des marchés développés ont assoupli encore davantage leur politique. Pour preuve, la BCE a abaissé son taux directeur de 10 pb et relancé ses achats d’actifs, et la Fed l’a diminué de 25 pb supplémentaires, deux mesures considérées comme peu concluantes par le marché. Les devises émergentes ont rebondi jusqu’en milieu de mois avant de se déprécier. La plupart des devises sont restées stables face au dollar américain. Le forint hongrois a sous-performé (-2 %) sous l'effet de la reprise par la BCE de son programme d’assouplissement quantitatif. Le rouble russe a surperformé (+3 %) sous l’effet d’afflux de capitaux vers les obligations conjointement à la livre turque qui a bénéficié d’un recul de l’inflation et de la baisse des dépôts en devises étrangères par les Turcs. Les rendements des emprunts d’État de ce pays se sont contractés de 250 pb alors que les autres marchés sont restés stables. La duration tchèque a sous-performé (augmentation de 30 pb) dans le sillage des Bunds ; elle a également pâti de la résistance des statistiques locales.

Avec un rendement de 5,2 %, nous pensons que la dette émergente en devises locales se compare bien aux autres alternative obligataires, d’autant plus que nous nous attendons maintenant à une pause dans les tensions commerciales sino-américaines et l’exceptionnalisme de la croissance américaine et à un environnement d’assouplissement monétaire généralisé à l’échelon mondial. Sur un horizon d’un an, la dette émergente en devises locales devrait offrir un rendement de l’ordre de 5,7 %, en faisant l’hypothèse prudente d’un rendement de -1 % sur le change et de +1,5 % sur la duration. Une surperformance des devises émergentes apparaît peu probable dans un contexte de ralentissement de croissance mondiale, bien qu’un rééquilibrage externe ait lieu actuellement sur les marchés émergents et que leurs banques centrales aient réussi à mettre en place des hausses de taux pour maintenir les primes de risque attrayantes de 2018 qui n’ont pas disparu par rapport aux obligations des marchés développés.

Au sein de la dette émergente en devises locales, nous préférons conserver des expositions envers les taux émergents plutôt qu’envers les devises émergentes, en privilégiant les marchés obligataires qui offrent des primes de risque élevées par rapport aux bons du Trésor américain, ce qui s’avère le cas pour un large éventail de marchés locaux à rendement faible ou élevé. La stratégie en devises locales a une duration très longue sur des dettes à rendement peu élevé comme la Chine, la République tchèque, la Malaisie ou la Pologne, ou à rendement élevé comme l’Indonésie, le Mexique et l’Afrique du Sud, une duration moyennement longue sur des dettes à rendement élevé comme le Brésil, le Pérou, la Russie et la République dominicaine et une duration quasiment neutre sur le reste des marchés obligataires émergents en devise locale.

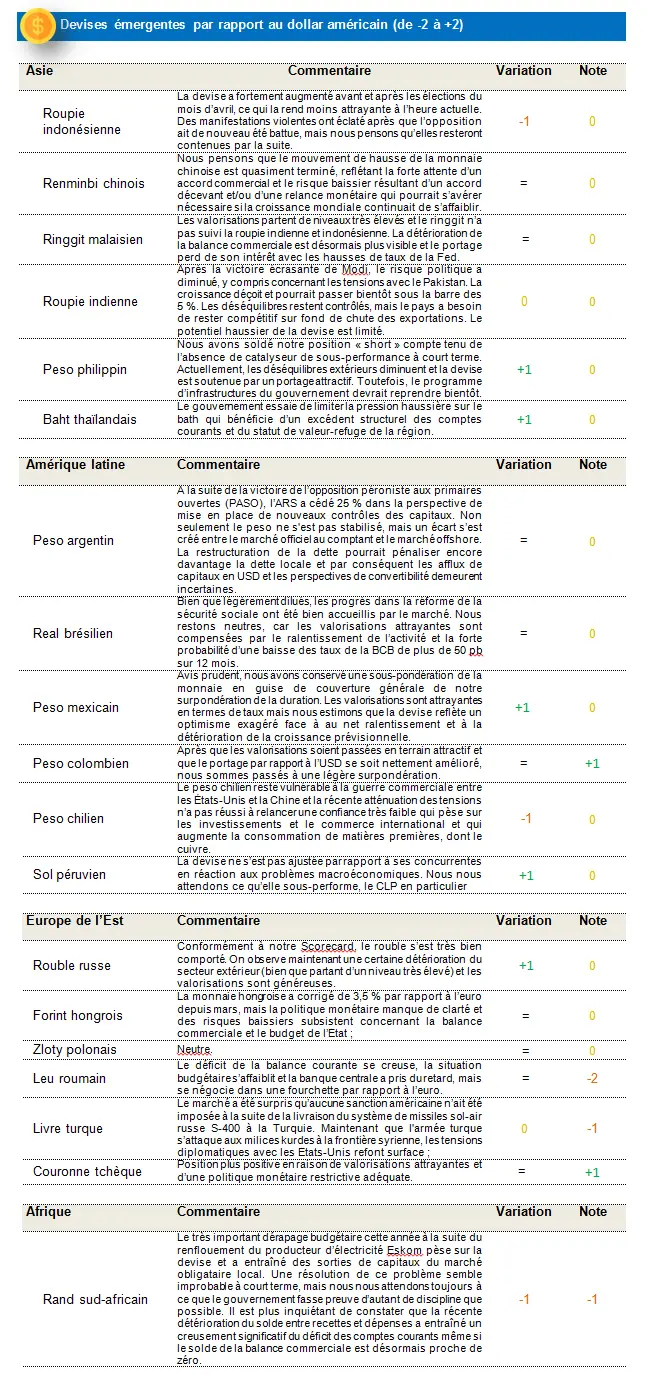

La stratégie en devise locale (LC) est globalement « short » sur les devises émergentes et ne détient que des positions limitées sur les marchés frontières comme le peso de la République dominicaine (DOP), le tengué du Kazakhstan (KZT) et la hryvnia ukrainienne (UAH), où nous apprécions également les obligations locales. La stratégie LC « short » sur les monnaies de l’Amérique latine comme le peso colombien (COP), le peso mexicain (MXN), le sol péruvien (PEN) et les devises asiatiques comme le yuan chinois (CNH), la roupie indonésienne (IDR), la roupie indienne (INR), le peso philippin (PHP) et le baht thaïlandais (THB) et neutre sur les devises de la région CEEMEA à l’exception du rouble russe (RUB). Nous sommes moins positifs sur les devises émergentes en raison du ralentissement mondial et de la sensibilité de ces monnaies à la croissance, ainsi que du solide momentum positif du dollar américain dans un contexte de marché défavorable au niveau international.

En termes de préférences, nous préférons les taux LC, suivis de la dette souveraine en devise forte (notamment la partie IG/sensible aux bons du Trésor américain de cet univers) et sommes négatifs sur les devises émergentes.