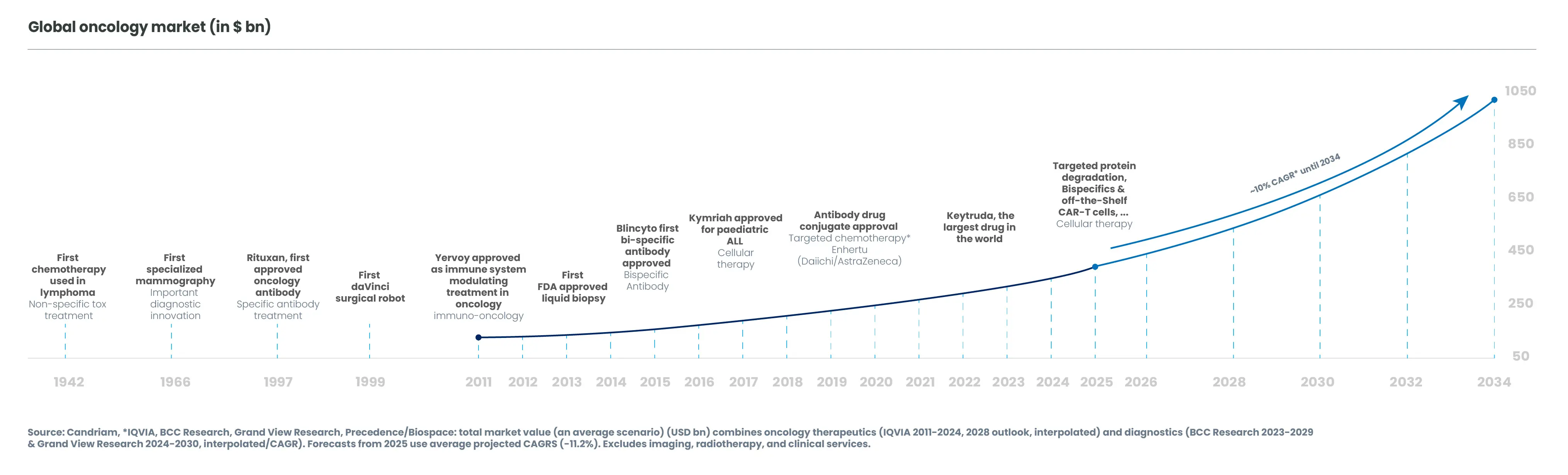

L'innovation en oncologie alimente la croissance

Bien que les chances de survie des patients atteints de cancer se soient nettement améliorées grâce à un diagnostic plus précoce et aux progrès thérapeutiques, les besoins médicaux non satisfaits restent élevés. L'avenir s’annonce prometteur, car l'innovation ne cesse d’améliorer les résultats cliniques pour les patients. Plusieurs tendances majeures, telles que le séquençage du génome, la biofabrication , les biopsies liquides et l'intelligence artificielle, pourraient conduire à de nouvelles percées. Cette dynamique de l’innovation alimente la croissance. Le marché mondial de l'oncologie (thérapeutiques et diagnostiques) devrait enregistrer une croissance annuelle à deux chiffres à partir de cette année et jusqu'en 2034[1].

Marché mondial de l'oncologie (en milliards de dollars)

Au cœur de l'innovation et des transactions

L'oncologie s'est solidement imposée comme le plus vaste et le plus dynamique des domaines thérapeutiques, avec environ 40 % des 8 325 médicaments en développement clinique fin 2024 ciblant le cancer[2]. Ce domaine devrait maintenir une croissance à deux chiffres au cours de la prochaine décennie, ce qui en fait une priorité stratégique de premier ordre pour les entreprises du secteur de la santé. Cet intérêt dépasse le cadre de la R&D, puisque près de la moitié des fusions-acquisitions du secteur concernent l'oncologie[3]. A l’avenir, le potentiel de consolidation reste important : plus de 400 milliards de dollars de revenus sont exposés aux pertes d'exclusivité entre 2025 et 2033 (Jefferies, septembre 2024), tandis que l'industrie pharmaceutique détient environ 400 milliards de dollars de liquidités (Jefferies, août 2024), offrant à la fois l'incitation et les moyens de réaliser des opérations structurantes.

Dans ce contexte, notre équipe a réussi à positionner le portefeuille sur des entreprises innovantes de petite taille, ultérieurement acquises par de grands acteurs du secteur. Cela illustre notre capacité à identifier très en amont les leaders de premier plan, à l’avant-garde de l'innovation et des opérations de fusions-acquisitions en oncologie. Bien entendu, de nombreuses autres opérations de fusions-acquisitions ont eu lieu dans le domaine de l'oncologie, sans que nous y soyons investis. Le tableau ci-dessous met en avant les transactions de fusions-acquisitions dont notre stratégie a directement bénéficié.