De voorbije week in een notendop

- Rentevoeten en geopolitieke onzekerheden zijn de belangrijkste marktfactoren. De verhoging van de rente met 75bp door de Amerikaanse Federal Reserve Bank en haar forward guidance van nog eens +125 basispunten tegen het einde van het jaar herinnerden beleggers eraan dat er "enige pijn" in het verschiet ligt.

- Tegen de trend van andere centrale banken in, is de Bank of Japan uiterst versoepelend gebleven. De JPY heeft ongeveer een vijfde van zijn waarde ten opzichte van de USD verloren, wat de Japanse regering ertoe heeft aangezet in te grijpen. De laatste keer dat Japan de yen met directe interventie versterkte, was tijdens de Aziatische financiële crisis in 1998.

- De Flash PMI van september in de eurozone en de VS toonde een inzinking aan deze kant van de Atlantische Oceaan en een opleving aan de andere kant van de grote plas. In Europa daalt de consumentenvraag door de stijgende kosten van levensonderhoud en de toenemende somberheid over de vooruitzichten, terwijl de productiecapaciteit wordt beperkt door de stijgende energieprijzen.

- Na veroordeling door China, India, Turkije en het Westen is Rusland begonnen met een annexatiestemming in de bezette gebieden van Oekraïne. Het bevel van president Poetin tot gedeeltelijke mobilisatie heeft de inzet van de zeven maanden durende oorlog verder verhoogd.

Komende week

- Italië begint de week met een nieuwe rechtse regering op te bouwen. De extreemrechtse partij Fratelli d'Italia, geleid door Giorgia Meloni, heeft de meerderheid van de stemmen behaald en zal de coalitiebesprekingen leiden. Het kan een politieke aardverschuiving zijn voor een cruciaal Europees land.

- De markten zullen de begroting van de nieuwe minister van Financiën Kwasi Kwarteng verder analyseren. Het GBP en de Britse staatsobligaties staan al onder druk na de aankondiging van de belastingverlagingen en de verhoging van de leningen, terwijl de Bank of England naar verwachting sneller zal verstrakken na de renteverhoging met 50bp tot 2,25% vorige week.

- De ministers van Energie van de Europese Unie zullen bijeenkomen om vooruitgang te boeken met nieuwe maatregelen voor het hele blok. Het pakket moet particulieren en bedrijven beschermen tegen de stijgende energiekosten die de recordinflatie aanwakkeren, de industriële activiteit belemmeren en de koopkracht van huishoudens onder druk zetten.

- Een reeks ramingen voor inflatiegerelateerde gegevens en zachte gegevens van de Universiteit van Michigan en de Duitse IFO-index zullen de schijnwerpers gericht houden op zowel de inflatieverwachtingen en het consumentenvertrouwen als de vooruitzichten voor het bedrijfsleven.

Beleggingsconvicties

Kernscenario

- De risico's die wij eerder hebben geschetst, beginnen zich nu echt af te tekenen en maken nu deel uit van het scenario.

- Als gevolg daarvan is onze activa-allocatie iets voorzichtiger geworden nu de centrale banken zich verbinden tot nog hogere rentes voor langere tijd, waardoor wij de duration van de portefeuille hebben teruggebracht tot een licht short positionering.

- De Fed blijft verstrakken, samen met een kwantitatieve verstrakking, d.w.z. een krimp van de balans. In ons bestcasescenario slaagt de Fed erin een zachte landing van de economie te bewerkstelligen en een volledige recessie te vermijden.

- De inflatie in de eurozone is hoog en treft zowel bedrijven, consumenten als beleidsmakers van de ECB. De ECB heeft duidelijk gemaakt dat de enige weg vooruit een hogere rente is. Als de groei aanhoudt, zou de 10-jarige rente boven de 2% moeten komen.

- Onze aandelenallocatie weerspiegelt de overtuiging dat Europese aandelen ondermaats zullen presteren in een klimaat van hoge inflatie, een hawkish ECB en een sterke vertraging van de economische groei. Wij verwachten dan ook dat de winst in de regio sterker zal dalen dan elders. Gezien het ongunstige risico/rendement staan we negatief tegenover aandelen uit de eurozone.

- Terwijl de vooruitzichten voor aandelen wereldwijd verslechteren omdat de omzet, marges en uiteindelijk ook de winst naar beneden kunnen worden bijgesteld, verwachten wij dat Aziatische groeilandenaandelen superieur zullen presteren omdat de waardering aantrekkelijk is geworden en de regio ten opzichte van de ontwikkelde markten superieure groeivooruitzichten heeft.

Risico's

- De opwaartse risico's omvatten een zwak sentiment en een zwakke positionering. Voorts verlenen de overheden in Europa steeds meer begrotingssteun naarmate de energiecrisis zich verdiept, wat de negatieve gevolgen ervan zou kunnen afzwakken.

- De neerwaartse risico's zijn een fout in het monetaire beleid via een te sterke verstrakking in de VS of een sterk recessierisico via een diepere energiecrisis in Europa.

- De oorlog in Oekraïne duurt voort, maar in de internationale gemeenschap groeien tekenen van ongemak met Moskou.

- De dreiging van COVID-19, en zijn varianten, blijft bestaan aangezien het virus zich blijft ontwikkelen en zich met uiteenlopende snelheid over de wereld verspreidt.

Recente acties binnen de activa-allocatiestrategie

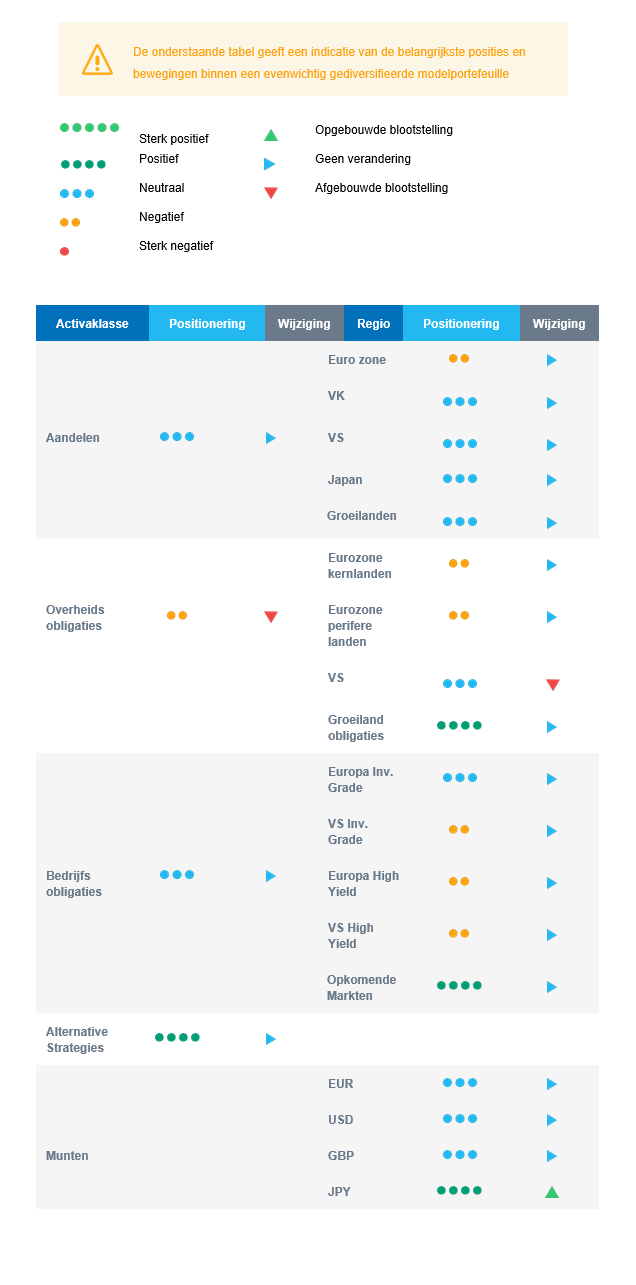

Wij hebben de duration van onze portefeuille tactisch verminderd en zijn nu lichtjes short duration omdat de groei tot dusver veerkrachtig is gebleken terwijl de inflatie blijft verrassen, wat de centrale banken ertoe aanzet nog meer te verkrappen. Strategisch gezien hebben wij de duur van onze vastrentende posities geleidelijk verhoogd naarmate de monetaire verkrapping door de centrale banken sinds het voorjaar plaatsvond, aangezien de obligatierente nu positief is. We blijven globaal neutraal voor aandelen, maar onderwogen voor de eurozone vanwege de ongunstige risico/rendementsverhouding. We blijven derivaten gebruiken. Elders blijven we neutraal. Wij kopen JPY vs. USD bij omdat wij verschillende drijfveren voor de versterking van de JPY identificeren. Wij hebben wat winst genomen op onze long positie in grondstoffenvaluta's, maar houden een lichte overweging die in de portefeuille tot uiting komt via de CAD.

Algemene activastrategie

- Onze multi-assetstrategie blijft tactischer dan gewoonlijk en kan snel worden aangepast:

- Onderwogen aandelen uit de eurozone, met een derivatenstrategie.

- Neutraal Britse aandelen, veerkrachtig segment en wereldwijde blootstelling

- Neutraal Amerikaanse aandelen, met een actief beheerde derivatenstrategie.

- Neutraal over opkomende markten, maar positief over Aziatische groeilanden, die naar verwachting beter zullen presteren omdat de waardering aantrekkelijk is geworden en de regio superieure groeivooruitzichten houdt ten opzichte van de ontwikkelde markten.

- Neutraal Japanse aandelen, omdat de versoepelende centrale bank en de blootstelling aan cyclische sectoren als tegengestelde krachten werken voor de aantrekkelijkheid voor beleggers

- Positief over sectoren als gezondheidszorg, basisconsumentengoederen en de minder cyclische segmenten van de technologiesector.

- Positief voor sommige grondstoffen, waaronder goud.

- In het vastrentende universum hebben wij de duration van onze portefeuille tactisch afgebouwd en zijn wij nu licht short duration.

- We blijven diversifiëren en zoeken carry via groeilandobligaties.

- In onze allocatie naar langetermijnthema's en -trends: Daarom zullen wij, met weliswaar behoud van een breed spectrum aan langetermijnconvicties, de voorkeur geven aan klimaatactie (gekoppeld aan de energietransitie) en gezondheidszorg, technologie en innovatie in portefeuille houden.

- In onze valutastrategie hebben we wat winst genomen op grondstoffenvaluta's:

- We zijn long CAD.

- Wij zijn long JPY

Onze positionering

Wij hebben de duration van onze portefeuille tactisch verminderd en zijn nu lichtjes short duration omdat de groei tot dusver veerkrachtig is gebleken terwijl de inflatie blijft verrassen, wat de centrale banken ertoe aanzet nog meer te verkrappen. Strategisch gezien hebben wij de duur van onze vastrentende posities geleidelijk verhoogd naarmate de monetaire verkrapping door de centrale banken sinds het voorjaar plaatsvond, aangezien de obligatierente nu positief is. We blijven globaal neutraal voor aandelen, maar onderwogen voor de eurozone vanwege de ongunstige risico/rendementsverhouding. We blijven derivaten gebruiken. Elders blijven we neutraal. Wij kopen JPY vs. USD bij omdat wij verschillende drijfveren voor de versterking van de JPY identificeren. Wij hebben wat winst genomen op onze long positie in grondstoffenvaluta's, maar houden een lichte overweging die in de portefeuille tot uiting komt via de CAD.