Wie lässt sich nachhaltig und langfristig in die Anlageklasse Schwellenländer-Unternehmensanleihen investieren? Christopher Mey, Leiter Emerging Market Corporates bei Candriam, sieht begünstigt durch überdurchschnittliche Renditen und vergleichsweise geringe Volatilität EM-Unternehmensanleihen als strategisches Investment. Eine künftige Ausweitung der Risikoprämie betrachtet Candriam als guten Einstiegspunkt angesichts des begrenzten Emissionsangebots.

Herr Mey, Sie verwalten eine Emerging Markets Bond Corporates Strategie bei Candriam, warum sind Schwellenländer-Anleihen derzeit besonders interessant?

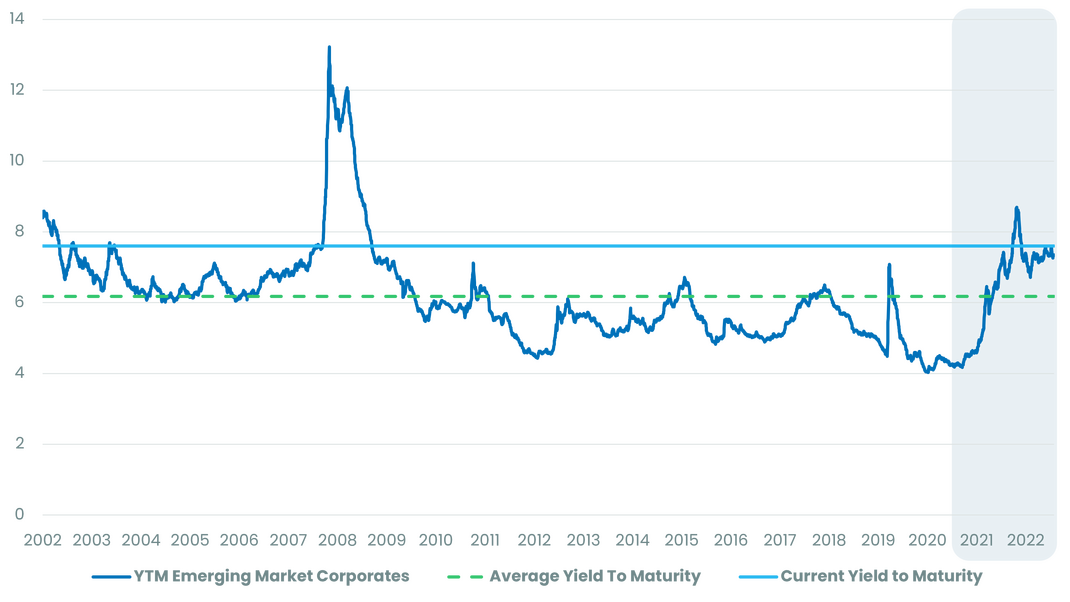

Christopher Mey: Unternehmen aus den Schwellenländern bieten derzeit außergewöhnlich hohe Renditen, vergleichbar mit den Zeiträumen während der Finanzkrise 2008/2009 und nach der Dotcom-Blase sowie den Ereignissen vom 11. September 2001. Die Bedingungen nach Covid und der Ukraine-Invasion haben zu erhöhter Inflation geführt, und dementsprechend zu höheren Renditen an den Anleihenmärkten. Ein großer Teil ist von den US-Treasury-Renditen abhängig.

Mit einem Durchschnittsrating von BBB- und einer Laufzeit von etwas über vier Jahren sind die Bewertungen in Schwellenländer-Unternehmensanleihen überzeugend. Besonders, da wir geringe Ausfallraten in naher Zukunft erwarten. Aktuell beträgt die Rendite bis zur Fälligkeit 7,3 Prozent. Es bräuchte erhebliche Spread-Erweiterungen oder deutlich höhere US-Zinssätze, bevor Kapitalverluste zu verzeichnen wären. Eine seltene Gelegenheit, die es in den letzten zehn Jahren nicht gab, um Renditen zu sichern. Wir sehen vor allem potenzielle Kursrückschläge mit höheren Spreads als gute Einstiegsmöglichkeit

Grafik: Renditen von EM-Unternehmensanleihen bis zur Fälligkeit

Source: Bloomberg, JP Margan, Candriam. Data through 16 August 2023

In welchen Sektoren finden Sie bevorzugt Investitionschancen?

Mey: Wir streben grundsätzlich keine gezielte Sektorzuweisung an, da unser Ansatz für Schwellenländer-Unternehmensanleihen weitgehend „Bottom-Up“ oder auf die Auswahl der Emittenten ausgerichtet ist. Allerdings konzentrieren wir uns auf die allgemeinen Geschäfts- und Kreditzyklen in den Schwellenmärkten. Je nach Zyklusphase passen wir unsere Risiken an, indem wir zyklische Sektoren vorsichtiger behandeln und defensive Sektoren bevorzugen.

Stehen einzelne Länder im Fokus? Und warum gerade diese?

Mey: China bleibt nach wie vor einer der wichtigsten Märkte im Bereich der Schwellenländer. Als weltweit größter Rohstoffimporteur hat es einen großen Einfluss auf die meisten Schwellenländer, und ist auch geopolitisch von großer Bedeutung. Unsere Strategie weist nur eine selektive Ausrichtung gegenüber China auf, da wir die Euphorie hinsichtlich des Ausstiegs aus der Null-Covid-Politik als fehlgeleitet betrachten. Wir sind zudem im schwächelnden Immobiliensektor untergewichtet und sind der Ansicht, dass eine bedeutende, umfassende Intervention oder Anreizmaßnahmen notwendig sein werden, um die Vertrauenskrise zu überwinden.

In Bezug auf Übergewichtungen sind wir stark in Lateinamerika engagiert, vorzugsweise in Ländern, in denen wir der Ansicht sind, dass politische Risikoprämien im Zusammenhang mit linksorientierten Regierungen Unternehmen mit starken Kreditprofilen zu niedrig bewertet haben. Wir sehen beispielsweise Potenzial in Kolumbien, Peru und Chile.

Bekanntlich setzen viele Schwellenländer beharrlich auf fossile Brennstoffe und mit ESG-Aspekten gibt es oft sehr große Schwierigkeiten. Wie wird Nachhaltigkeit in den Schwellenländern gewährleistet?

Mey: Wir sind der Ansicht, dass Investitionsmöglichkeiten und -risiken nicht allein anhand finanzieller Kennzahlen vollständig bewertet werden können. Der Klimawandel stellt insbesondere in Schwellenländern eine bedeutende Herausforderung dar. Daher berücksichtigen wir ihn in all unseren ESG-Modellen und sehen ihn als erhebliche Risikoquelle für energieintensive Sektoren.

Unsere Emerging Market Corporate Strategie zielt beispielsweise auf einen CO2-Fußabdruck ab, der deutlich unter dem Referenzindex des Fonds J.P. Morgan CEMBI Broad Diversified liegt. Der letzte CO2-Fußabdruck lag 85 Prozent unter dem Index, wobei Emittenten, bei denen wir problematisches Verhalten feststellen, die kontroversen Geschäftstätigkeiten im Rahmen unseres Engagement-Prozesses adressiert werden.

Was erwarten Sie für die Zukunft vom Anleihengeschäft?

Mey: Das Jahr 2022 war geprägt von Abflüssen aus Schwellenländer-Anleihenfonds. Wir sind der Ansicht, dass das mögliche Ende des Fed-Erhöhungszyklus die Bedingungen für eine Rückkehr zu Kapitalzuflüssen in EM Credit schaffen wird. Wir glauben, dass das wesentlich geringere Emissionsvolumen in Schwellenmärkten eine günstige Angebotsdynamik geschaffen hat, die die Spreads in den nächsten zwölf Monaten unterstützen wird. JPMorgan prognostiziert, dass das Primärangebot an EM-Unternehmensanleihen rund 250 Milliarden US-Dollar betragen wird, weniger als die Hälfte des Rekordwerts von 542 Milliarden US-Dollar aus dem Jahr 2021, während solide Rückflüsse im Jahr 2023 bedeuten, dass die Netto-Neufinanzierung mit einem Minus von rund 120 Milliarden US-Dollar negativ sein wird.

Wie sieht es mit der Volatilität aus? Wie fällt hierbei der Unterschied zu Aktienfonds aus?

Mey: Im Allgemeinen sind Schwellenländer-Anleihen volatiler. Aufgrund des durchschnittlichen Investment-Grade-Ratings von Baa3/BBB- und der kurzen Laufzeit für diese Unternehmensanleihen ist die Volatilität im Vergleich zu US-Hochzinsanleihen von 8,5 Prozent* – EM-Sovereign: 10,3 Prozent* und Lokalwährungen: 10,7 Prozent* – geringer. Nehmen wir den S&P 500 oder den Schwellenländer-Aktienindex als Beispiel, so liegt die Volatilität auf Dreijahressicht bei etwa 18 Prozent für beide, während sie bei Schwellenländer-Unternehmensanleihen rund 6,7 Prozent beträgt.

Aus einer höheren Volatilität an den Kreditmärkten können sich Chancen für Investoren ergeben, die sich stärker auf realisierte Kreditausfälle als Maß für das Risiko konzentrieren, wobei lange Phasen des quantitativen Lockerungsprozesses die Volatilität eingedämmt und zu einer gleichmäßigeren Bewertung des Risikos geführt hatten.

*Daten zum 28.07.2023