Manche betrachten Swap-Spreads als Marktindikatoren. Wir sehen sie als Indikator der Asset-Allokation.

Sie schauen sich auch gerade die Euro-Swap-Spreads gegenüber US-Swap-Spreads an? [1] Diese beobachten wir ebenfalls genau. Aber um ehrlich zu sein, ist der nebenstehende Chart einer der Letzten, den wir bei der Verwaltung von Aggregate-Euro-Rentenportfolios betrachten. Wenn Sie erfahren möchten worauf wir den Fokus legen, lesen Sie die Seite doch gerne bis zum Schluss.

Sie möchten die zugrunde liegenden Mechanismen verstehen?

Welche Segmente im Euro-Rentenmarkt bieten derzeit ein attraktives Chancen-Risiko-Profil? Welche deuten auf Bewertungsreserven hin – und welche erscheinen überbewertet oder risikobehaftet?

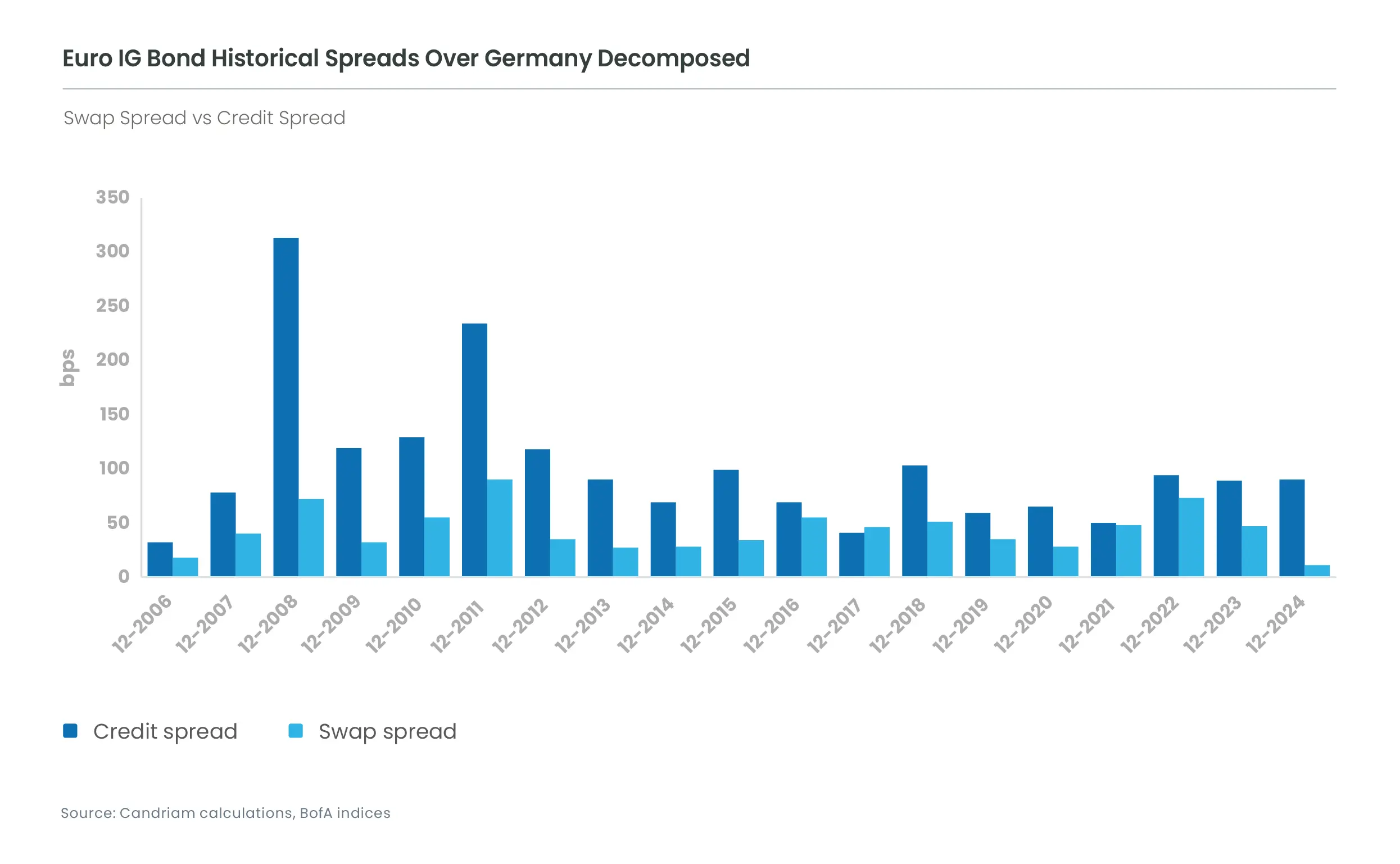

Ein zentraler Analysebaustein ist für uns die Betrachtung der Swap-Spreads innerhalb der relativen Bewertung von Marktsegmenten und Staatsanleihen.

Bei der Betrachtung eines Spreads gegenüber deutschen Staatsanleihen (Bundesanleihen) versuchen wir aufzuschlüsseln, welcher Teil auf die tatsächliche Kreditrisiken, und welcher Teil auf den Swap-Spread entfällt. Innerhalb unseres Universums hilft uns dies bei der Bewertung von Unternehmensanleihen im Vergleich zu Quasi-Staatsanleihen (Supras) oder Staatsanleihen.

Diese systematische Analyse unterstützt uns dabei, Risikoquellen zu identifizieren und potenzielle Performancebeiträge sichtbar zu machen – im Sinne eines aktiven, fundamentalen Managementansatzes.

Werden neue Muster sichtbar?

Möglicherweise waren frühere Einschätzungen zu optimistisch – denn wir betrachten selbstverständlich die gesamte Entwicklung der Swap-Spreads. Es mehren sich die Anzeichen, dass wir vor einem Regimewechsel stehen: Euro-Swap-Spreads könnten wieder Niveaus erreichen, wie wir sie zuletzt vor der globalen Finanzkrise gesehen haben. Das Angebot an sicheren Euro-Staatsanleihen steigt aufgrund der expansiveren Finanzpolitik Deutschlands, während die Nachfrage aufgrund der Rücknahme des quantitativen Lockerungsprogramms der EZB zurückgeht. Doch unsere Analysen bleiben relevant. Die intensive Auseinandersetzung mit den Krisen der vergangenen Jahre und die Analyse der Faktoren, die sich hinter den Swap-Spreads verbergen, ermöglichen es den Portfoliomanagern weiterhin, Schwankungen gezielt für die Bewertung einzelner Euro-Anleihesegmente zu nutzen..

Wissenschaft oder Erfahrung?

Portfoliomanagement ist teils Wissenschaft, teils Erfahrung. Doch wie viel lässt sich tatsächlich modellieren? Können quantitative Ansätze noch mehr der beobachteten Anomalien erfassen – oder bleibt der Blick auf die Charts weiterhin unerlässlich?

Sie werden in Zukunft mehr von unseren Modellen und Analysen erfahren. Für weitere Informationen schauen Sie gerne wieder bei uns zukünftig vorbei oder kontaktieren Sie Ihren Ansprechpartner bei Candriam.

Und hier die bildliche Darstellung der Euro-Swap-Spreads im Vergleich zu US-Swap-Spreads:

[1] Der Spread einer Unternehmensanleihe gegenüber ihrer Referenz (z. B. Bundesanleihe), der oft als Kreditspread bezeichnet wird, kann auch andere Elemente als nur den Unterschied im Kreditrisiko beinhalten. Auf den Euro-Märkten enthält diese Spanne vor allem ein Element, das sich auf den Preis für den Tausch von festen gegen variable Zinssätze bezieht: den Euro-Swap-Spread.