Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. La guerre en Iran est devenue le catalyseur macroéconomique principal, aussi bien en raison de l’escalade militaire elle-même que des canaux par lesquels elle se transmet à l’économie mondiale. Les marchés de l’énergie, les voies maritimes et les anticipations d’inflation ont réagi simultanément, forçant les investisseurs et les autorités monétaires à réévaluer les perspectives macroéconomiques.

Dans ce contexte, les banques centrales sont au centre de l’attention. Les prochaines semaines mettront à l’épreuve leurs fonctions de réaction et détermineront si nous avons affaire à un choc géopolitique temporaire, ou à un bouleversement macroéconomique durable.

Un choc à appréhender dans trois dimensions

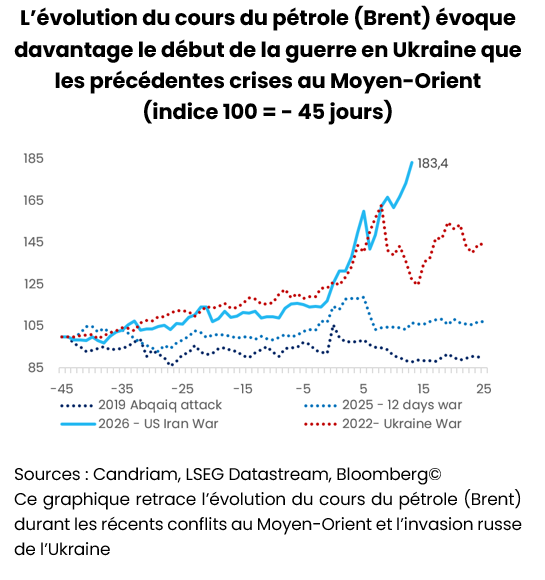

L’impact le plus immédiat de la guerre a été la perturbation des flux énergétiques et logistiques à travers tout le Moyen-Orient. Les voies maritimes comme le trafic aérien ont été affectés, le détroit d’Ormuz focalisant l’attention des investisseurs. De fait, compte tenu du rôle central de cette voie de passage dans l’approvisionnement mondial en pétrole et en GNL, toute perturbation durable impacte immédiatement les anticipations de prix.

À ce stade, il est donc essentiel de caractériser le choc. Pour ce faire, nous évaluerons la situation dans trois dimensions : sa durée, sa diffusion et sa profondeur.

La durée déterminera si le choc demeure transitoire ou devient partie intégrante de l’environnement macroéconomique. Au-delà de la durée du conflit lui-même, il s’agit de savoir combien de temps le détroit restera fermé et à quelle vitesse la production d’énergie et les infrastructures logistiques pourront revenir à la normale. Une perturbation de courte durée aurait probablement pour effet principal une hausse de la volatilité des marchés, tandis qu’une perturbation prolongée se répercuterait directement sur les anticipations d’inflation et de croissance.

Quant à la diffusion, elle mesure l’étendue de la propagation du conflit. Un scénario dans lequel les tensions restent limitées à l’Iran, sans escalade dans les représailles, n’aurait pas un impact de même ampleur qu’une contagion régionale. Par ailleurs, des dommages supplémentaires aux infrastructures de pétrole et de GNL amplifieraient le choc, attisant potentiellement la hausse d’autres matières premières telles que le blé ou les engrais.

Enfin, la profondeur reflète l’amplitude de l’impact macroéconomique. La réaction des marchés est déjà visible dans les prix à terme de l’énergie et la hausse des anticipations d’inflation. Il faut maintenant surveiller la réaction des banques centrales face à la résurgence du risque d’inflation et l’impact sur la confiance des ménages, les dépenses des entreprises et la croissance du PIB. Plus le choc sera profond, plus il sera susceptible de modifier les conditions financières et les trajectoires des politiques monétaires.

L’Europe dans une situation délicate

Les craintes d’un choc en termes d’offre et les dommages causés aux infrastructures ont provoqué une forte hausse des cours du pétrole et du gaz. Les coûts du transport maritime se sont envolés, amplifiant les frictions dans les chaînes d’approvisionnement et favorisant l’inflation. Or, les difficultés de l’Europe sont structurelles : si la plupart des pays ont réduit leur consommation de gaz, c’est moins pour renforcer leur résilience qu’en raison d’une érosion continue de leur tissu industriel.

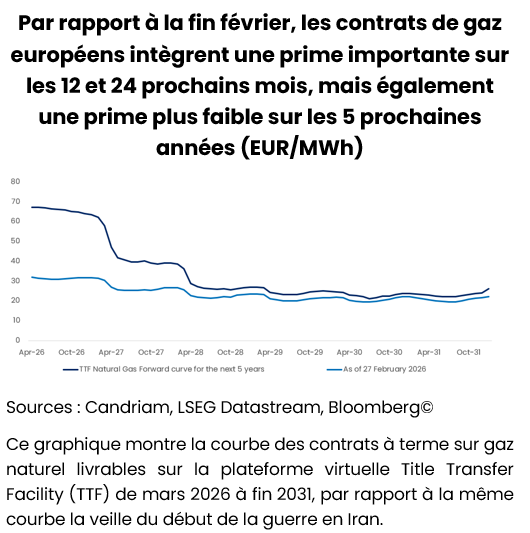

Les économies européennes restent dès lors très vulnérables à la dynamique des prix du gaz, comme en témoigne la forte prime intégrée dans les contrats à terme. La courbe des échéances du Title Transfer Facility (TTF) – la référence européenne pour le prix du gaz naturel – inclut des primes de 20 et 15 EUR sur les 12 et 24 prochains mois par rapport aux niveaux de fin février, signe que les marchés anticipent la persistance de coûts énergétiques élevés.

L‘industrie européenne est donc menacée, des secteurs tels que la chimie et l’acier restant structurellement exposés aux prix du gaz. Malgré un ajustement lié à des gains d’efficacité et à la destruction de la demande, la consommation reste bien inférieure aux niveaux d’avant 2022 essentiellement en raison d’une chute de la production. Avec des coûts de l’énergie nettement plus élevés qu’aux États-Unis, l’industrie européenne est confrontée à un écart de compétitivité persistant qui pèse sur la production, les décisions d’investissement et, en fin de compte, sur les perspectives de croissance.

Les banques centrales prises entre deux feux

Au-delà des matières premières, les chocs énergétiques freinent la croissance en érodant le pouvoir d’achat et en abîmant la confiance. Dans le même temps, ils brouillent les perspectives d’inflation, au moment même où les banques centrales s’apprêtaient à adopter une position plus équilibrée. Plus la crise s’installe dans la durée, plus le risque que le mix macroéconomique évolue vers la stagflation augmente. Dans ce contexte, tous les regards se tournent vers les banques centrales. Les marchés, qui anticipent des taux inchangés à court terme, surveilleront de près les orientations des autorités monétaires.

La difficulté tient au fait que la dynamique de l’inflation est dictée par des facteurs externes liés à l’énergie, plutôt que par la demande intérieure. Aux États-Unis, la hausse des prix de l’essence à 3,84 dollars/gallon pèse déjà sur le sentiment des consommateurs. Alors que l’inflation avait ralenti, le choc énergétique introduit de nouveaux risques haussiers. Cela place la Fed dans une position délicate, toute nouvelle baisse des taux dépendant désormais de l’évolution des prix de l’énergie. Plus que l’inflation elle-même, c’est l’incertitude quant à la persistance du choc et à la manière dont il alimente les anticipations qui pose problème.

En Europe, la situation est encore plus sensible. En effet, l’exposition de la région à l’énergie importée – en particulier au GNL – la rend vulnérable à l’évolution de l’inflation. La BCE n’est plus « bien positionnée » et pourrait être contrainte de gérer les anticipations d’inflation de manière plus active.

De leur côté, la Banque du Japon et la Banque centrale d’Australie sont installées dans une phase de resserrement monétaire, reflet d’une dynamique intérieure différente de celle des autres marchés développés. Cette divergence accroît la complexité des politiques monétaires en vigueur au niveau mondial.

Un contexte macroéconomique favorable, mais secondaire

Avant l’éclatement du conflit, les conditions macroéconomiques restaient globalement favorables. La croissance a bien résisté, notamment aux États-Unis, où la demande intérieure privée et l’investissement ont continué de soutenir l’activité. L’Europe a aussi montré des signes de stabilisation grâce au rebond de la demande intérieure et aux mesures budgétaires, tandis que la Chine est restée engluée dans des difficultés structurelles limitant sa dynamique de croissance, malgré les efforts de relance.

Mais dans le contexte actuel, les fondamentaux macroéconomiques ne sont plus le principal moteur de la performance des marchés. De fait, les perspectives sont désormais façonnées par la situation géopolitique et son impact sur l’énergie et l’inflation. Une hausse durable des cours du pétrole pèserait sur la croissance et pousserait l’inflation à la hausse, ce qui risquerait de se traduire par un resserrement des conditions financières. Une perturbation prolongée des flux énergétiques pourrait amplifier ces effets et faire basculer l’équilibre macroéconomique vers la stagflation.

Positionnement du portefeuille : réduction du risque dans un contexte d’incertitude accrue

Compte tenu de l’escalade du conflit et de l’incertitude entourant sa durée, sa diffusion et sa profondeur, nous avons réduit le risque et adopté un positionnement plus équilibré dans toutes les classes d’actifs.

Nous sommes désormais neutres vis-à-vis des actions, avec une légère surpondération des États-Unis. Nous avons abaissé les notes de l’Europe, du Japon et des marchés émergents à « neutre », en raison de leur plus grande sensibilité aux prix de l’énergie et à ’l'évolution du commerce mondial.

Sur les marchés obligataires, nous avons réduit notre exposition globale tout en maintenant une surpondération – revue à la baisse – de la duration européenne « core ». Les marchés du crédit ont bien résisté, mais les spreads restent étroits. Dans ce contexte, nous privilégions une approche sélective axée sur la qualité plutôt qu’une exposition indiscriminée. Nous sommes neutres sur le segment investment grade européen et légèrement négatifs sur le haut rendement américain, dont le profil de rendement/risque s’est détérioré. Nous continuons à surpondérer la dette émergente (tant en devise forte qu’en devise locale), qui offre des rendements et un portage attractifs.

En ce qui concerne les devises, nous sous-pondérons le dollar, mais dans une moindre mesure qu’auparavant compte tenu du regain de tensions géopolitiques. Nous maintenons des positions longues sur les devises liées aux matières premières – dollar australien, couronne norvégienne et réal brésilien – et sur le yen à des fins de diversification.

Dans l’ensemble, nos portefeuilles reflètent notre prudence accrue dans l’environnement actuel : le risque directionnel est limité et nous mettons l’accent sur le portage, la diversification et la résilience.

Se projeter dans le futur

Les marchés financiers restent dominés par les événements géopolitiques et leurs implications macroéconomiques. L’évolution de la guerre en Iran déterminera si l’épisode actuel reste une source de volatilité temporaire ou se transforme en choc économique plus durable.

Une approche fondée sur la durée, la diffusion et la profondeur de la crise fournit un cadre structuré pour évaluer la situation. Elle permet notamment d’identifier les variables à surveiller et souligne le caractère conditionnel des perspectives actuelles.

En attendant que la situation se clarifie, il reste essentiel d’adopter une approche rigoureuse et sélective dans la constitution des portefeuilles. Dans un monde où l’énergie, la géopolitique et la politique sont de plus en plus imbriquées, les banques centrales demeurent au centre de l’attention.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Europe hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.