Cet article a été rédigé en collaboration avec Clémence Girard-Jeannet, Directeur Associé chez Kartesia

Les prêts directs aux entreprises de taille moyenne ont le potentiel de générer des rendements stables pour les investisseurs. De plus en plus pertinent, l’investissement en dette privée est désormais accessible aux particuliers comme aux investisseurs institutionnels.

Qu'est-ce qui est si "privé" dans cet investissement ?

Lorsqu'une entreprise emprunte de l'argent, la première idée qui nous vient en tête est qu’elle souscrit un emprunt auprès d'une banque ou émet des obligations négociées sur les marchés publics. La dette privée, dans sa forme la plus simple, consiste en des prêts accordés directement par les investisseurs aux entreprises emprunteuses, sans intermédiaires - banques ou marchés obligataires publics. La plupart de ces entreprises qui empruntent en direct n'émettent pas d'actions cotées en bourse ; leur capital est détenu par les fondateurs, les cadres supérieurs et éventuellement des investisseurs privés.

En tant qu’investisseur, pourquoi s’intéresser à la dette privée ?

Selon les enquêtes[1], les principales raisons qui poussent les investisseurs à s’intéresser à la dette privée sont la recherche de diversification, la réduction de la volatilité de leur portefeuille, un flux de revenus stable et un rendement ajusté au risque. (Selon la même enquête, la plus grande préoccupation des investisseurs est, de loin, les taux d’intérêt).

La dette privée offre des flux de trésorerie plus prévisibles que de nombreux autres investissements alternatifs tels que le capital-investissement ou les matières premières ; en effet les prêts donnent généralement lieu au paiement d'intérêts périodiques de montants connus à l’avance, et le remboursement du principal se fait à une date convenue elle aussi à l'avance, comme pour n'importe quel autre emprunt. Nul besoin de décider du timing de sortie, comme c'est généralement le cas pour le cash-out en private equity.

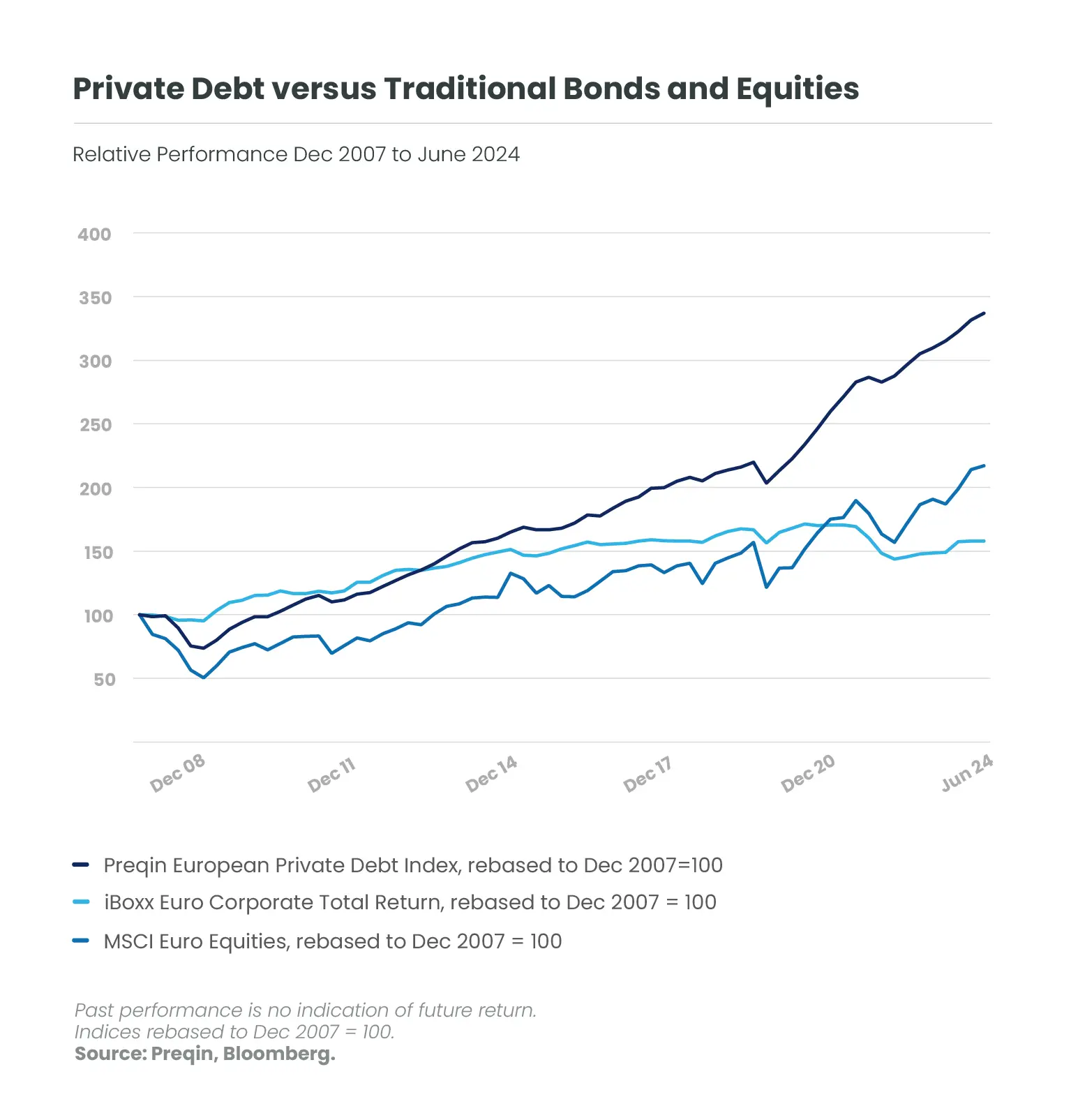

La dette privée par rapport aux obligations traditionnelles et aux actions

Où sont les banques ?

Historiquement, il a été plus facile pour les banques de prêter à des emprunteurs de plus grande taille et mieux connus. Ces entreprises emprunteuses sont généralement cotées sur les marchés boursiers, publient des états financiers standardisés, sont susceptibles d'être notées par les principales agences de notation, et ont souvent un long historique d'activité - autant d’éléments rassurants pour les banques et les régulateurs bancaires. L'analyse de la solvabilité des petites et moyennes entreprises (PME) nécessite davantage de travail que pour les plus grands emprunteurs, car ces entreprises sont souvent jeunes et en phase de croissance, et n'émettent pas encore d’obligations publiques ou de fonds propres.

Depuis la crise financière de 2008, les régulateurs ont exigé des banques qu'elles détiennent des fonds propres de plus en plus importants en fonction des prêts qu'elles accordent, ce qui réduit la rentabilité des banques pour l’ensemble des prêts, et encore plus pour les prêts aux PME. N'oublions pas qu'à l'époque où les taux d'intérêt étaient à peine supérieurs à zéro, et à l'époque des taux "plus bas pour plus longtemps", les banques ne pouvaient pas se permettre de faire ce type de prêts.

Des connexions directes entre investisseurs et dette privée

Comparé aux prêts intermédiés par les banques, les investisseurs qui prêtent en direct peuvent bénéficier d’un rendement plus élevé, en particulier lorsque ces prêts font partie d'un ensemble diversifié d'investissements. Pour gérer leurs risques, les investisseurs en direct peuvent passer par des gestionnaires spécialisés ayant de l’expérience dans l’analyse des PME et de leur capacité à payer les intérêts et rembourser leurs prêts. Kartesia, partenaire de Candriam, en est un exemple.

Il existe de nombreux cas où les entreprises pourraient faire appel aux marchés publics ou aux banques, mais ne souhaitent pas le faire. Par exemple, si elles ne souhaitent pas publier leurs états financiers ; ou si elles souhaitent conserver un actionnariat restreint et ne pas diluer les intérêts des fondateurs et des premiers détenteurs du capital. En outre, les entreprises peuvent préférer négocier des conditions « sur mesure », plus personnalisées que celles habituellement pratiquées par les banques ou les marchés obligataire publics. Ces conditions peuvent être adaptées pour servir les intérêts de l'emprunteur comme du prêteur, le nombre de parties prenantes étant restreint.

La dette privée se présente sous de nombreuses formes

Les entreprises peuvent emprunter auprès des banques ou en émettant des obligations publiques de différentes manières, allant des plus sûres pour les prêteurs, jusqu’à des tranches moins senior, et à taux plus élevés, de leur bilan et de leur structure de capital. Par exemple, les emprunts garantis pour lesquels les actifs de production sont mis en gage comme dans un prêt hypothécaire, ou la dette senior non garantie - la plus similaire à un prêt bancaire classique -, ou encore la dette subordonnée ou mezzanine qui serait remboursée plus tard en cas de défaillance mais offrirait des taux d'intérêt largement plus élevés. Les entreprises qui empruntent en direct offrent aux investisseurs privés les mêmes types de dettes. Ces différents types d'investissements peuvent également être regroupés, en combinant des dettes de premier rang et des dettes subordonnées/mezzanines, ou même en incluant des fonds propres dans un « package » d'investissements obligataires.

La dette privée se décline en "sur mesure".

Avec la nouvelle structure européenne d’ELTIF[2], les investissements à long terme sont désormais accessibles aux investisseurs particuliers. Pour en bénéficier, les investisseurs doivent être en mesure d'investir une partie[3] de leur épargne dans des actifs non liquides, et comprendre que l'investissement aura un horizon de quelques années, en échange de l’attente d'un revenu régulier ou d'une somme forfaitaire à la fin de l'investissement.

Quels taux les investisseurs peuvent-ils espérer ? Et quels sont les risques qui y sont liés ?

Le marché de la dette privée est beaucoup plus récent en Europe qu'aux États-Unis. Si le marché européen de la dette privée dépasse aujourd’hui les 400 milliards d'euros, il n'a vraiment vu le jour que lors de la crise de la dette européenne de 2009,[4] lorsque les exigences sont devenues plus strictes pour les banques en matière de coût du capital.

On peut faire valoir que la croissance spectaculaire[5] de la dette privée européenne s’explique par un point de départ bas. C'est vrai. Mais on peut également se rappeler qu'aux origines de la classe d’actifs, les taux d'intérêt étaient généralement bas. Alors que les taux absolus se normalisent à un niveau un peu plus élevé, les obligations de tous types constituent une classe d'actifs plus intéressante. Avec des taux plus élevés, les taux d'intérêt sur les prêts privés sont également plus élevés, ce qui les rend potentiellement plus intéressants qu'il y a cinq ans pour les investisseurs.

Les prêts privés offrent par essence un taux d'intérêt plus élevé que la plupart des obligations négociées sur les marchés publics. Leur taille plus petite et leur histoire plus courte vont de pair avec un rendement un peu plus élevé. Étant donné que le prêt est en place jusqu'à la date d'échéance initialement convenue et qu'il s'agit d'un investissement illiquide, les investisseurs exigent, et reçoivent, une "prime d'illiquidité".

Les investisseurs qui découvrent cette classe d’actifs doivent savoir qu'elle peut être considérée comme un investissement "alternatif". Si les investissements traditionnels ou de cœur de portefeuille, tels que les actions et les obligations, peuvent être vendus facilement, les positions en dette privée sont censées être conservées en portefeuille pendant une période donnée.

Vous souhaitez en savoir davantage sur la dette privée ? Surveillez nos prochains articles !

[1] Enquête Preqin auprès des investisseurs, novembre 2024

[2] Fonds européen d'investissement à long terme, ELTIF

[3] Moins de 10 %.

[4] Preqin, 2024, Bilan de l'année, figure 2.3.

[5] De 49,5 milliards d'euros en 2010 à 427 milliards d'euros en 2023, selon Preqin.