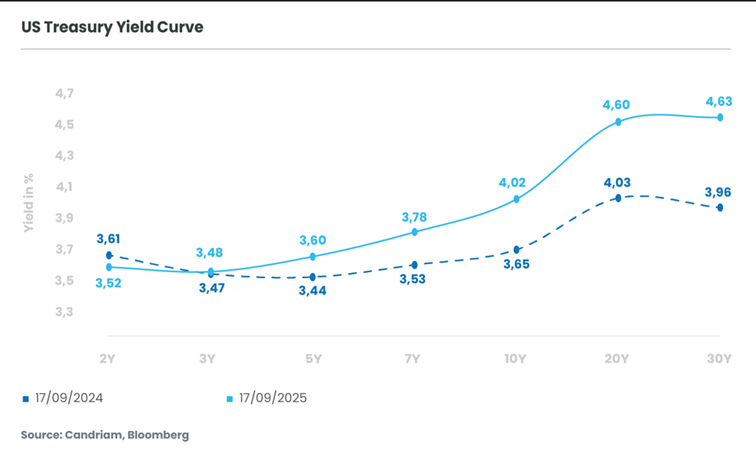

Le paysage mondial des taux d’intérêt entre dans une nouvelle phase décisive, alors qu’après une longue période de platitude les courbes de rendement retrouvent une pente qui n'avait plus été observée depuis 2011. La prime de terme, c'est-à-dire l'intérêt supplémentaire perçu par les détenteurs d'obligations à plus longue échéance par rapport aux obligations de court terme, fait son retour après plusieurs années d'absence. Aux États-Unis comme en Europe, l'interaction entre politique, orientations monétaires et forces structurelles réduit la marge de manœuvre des banques centrales tout en amplifiant la volatilité des marchés. Les droits de douane et la dé-mondialisation accentuent les pressions structurelles sur les prix, ce qui réduit la marge de manœuvre des banques centrales pour une politique monétaire accommodante.

Les banques centrales ne sont plus acheteuses d'obligations, les rendements de long terme sont donc relativement peu contraints par la politique monétaire, qu’elle soit conventionnelle ou non conventionnelle. Plus que les changements de taux directeurs ou le quantitative easing, ce qui importe c'est la crédibilité à long terme des banques centrales à maintenir l'inflation en ligne avec les objectifs.

La marge de manœuvre de la Fed est de plus en plus réduite, coincée entre les risques d'inflation et les contraintes politiques, tandis que la BCE est confrontée à une inflation modérée mais à des pressions croissantes sur les taux longs. Dans ce contexte, la restauration de la pente n'est pas un simple ajustement technique mais le signe d’un changement de régime macroéconomique. Pour les investisseurs, cela ouvre une fenêtre d'opportunité - et un test sur leur discipline de positionnement – sur les marchés de taux comme de crédit.

Le corridor étroit de la Fed

Les arguments en faveur d'un redressement de la courbe aux États-Unis deviennent de plus en plus convaincants. L'inflation reste la variable pivot, mais la Fed se retrouve coincée quelle que soit son évolution. Si l'inflation repart à la hausse, toute tentative de réaffirmer sa crédibilité par un signal même légèrement restrictif risquerait de provoquer un retour de bâton politique - voire des critiques directes - d'une Maison Blanche focalisée sur la croissance et l'investissement à l’approche des élections de mi-mandat de 2026. Si, à l’inverse, les coûts des droits de douane sont absorbés par une compression des marges et un affaiblissement de l'investissement des entreprises, le PIB subira un ralentissement clair. Dans ce cas, les entreprises risquent d'annoncer des révisions à la baisse de leurs bénéfices, les valorisations boursières reflétant actuellement une certaine résilience seront réajustées, et la volatilité pourrait faire son retour après une période historiquement calme. Un tel scénario ne ferait qu'accentuer la pression sur la Fed pour qu'elle procède à des baisses de taux plus importantes. Dans un cas comme dans l'autre - inflation forçant une restauration de crédibilité ou faiblesse de la croissance forçant un assouplissement – le résultat est le même : une pentification de la courbe. Même une tentative de la Fed de ne rien faire et de préserver son optionalité pourrait se retourner contre elle, les marchés devenant plus volatils et entraînant une revalorisation le long de la courbe.

Droits de douane, échanges commerciaux et tensions

Dans l’ensemble, une pentification de la courbe est de plus en plus probable. Les droits de douane, bien que légèrement inférieurs à ce que l'on craignait en avril, sont désormais appliqués et devraient exercer une pression structurelle sur les marges des entreprises et les flux commerciaux mondiaux. L'économie américaine doit désormais naviguer dans un étroit couloir entre croissance résiliente et inflation contenue pour que la Fed soit protégée des ingérences politiques et que les marchés actions échappent à l'instabilité. Des avancées supplémentaires sur le front du commerce avec la Chine, après les récents accords avec le Japon et l'UE, pourraient soutenir les perspectives de croissance mondiale et raviver les pressions inflationnistes. Un tel scénario ajouterait de la pression à la hausse sur les rendements longs, précisément au moment où la Fed a peu d’options en matière de de politique monétaire. Le déséquilibre structurel entre expansion budgétaire et flexibilité monétaire contrainte plaide fortement en faveur d'une pentification de la courbe des taux américaine.

Europe : un partie court terme ancrée et une partie long terme sous pression

En Europe, la trajectoire est moins dictée par la politique que par les fondamentaux. La dynamique d'inflation est clairement orientée à la baisse : la faiblesse de la demande dans une grande partie de la région, renforcée par l'impulsion désinflationniste de la Chine, a ancré les anticipations. Même le plan de relance budgétaire allemand ne devrait pas générer de pressions inflationnistes durables. Avec des perspectives de croissance limitées, une inflation tirée par la demande est improbable, ce qui signifie que la BCE ne devrait pas augmenter les taux. Elle est plutôt sur le point de les maintenir ou de les baisser assouplir davantage, ce qui garantit que la partie courte reste bien ancrée, voire plus bas. Toutefois, les pressions s'accumulent sur le long terme. Les émissions de dette souveraine continuent d'augmenter dans les principaux marchés européens. Des facteurs techniques ont aussi leur importance : des changements réglementaires incitant les fonds de pension néerlandais à réduire leur exposition en duration entraînent des sorties structurelles de la partie longue de la courbe. La combinaison de taux courts contenus et de pressions sur l’offre sur la partie longue est donc propice à une pentification des courbes européennes, bien qu'à des niveaux nominaux inférieurs à ceux observés aux États-Unis.

Opportunités tactiques sur les taux

La transition vers des courbes plus pentues a de profondes implications pour les marchés de taux. Aux États-Unis, cette pentification devrait se traduire par un « bull-steepening », davantage porté par l'effondrement des rendements courts dans l'anticipation des baisses des taux que par de fortes sorties sur la partie longue. Cela crée des opportunités pour les investisseurs de se positionner sur le segment 2-5 ans, où les rendements restent élevés mais devraient bénéficier le plus directement de l'assouplissement monétaire. Sur la partie longue, la prudence reste de mise : déficits budgétaires persistants, offre élevée sur les Treasuries et incertitudes persistantes quant à l'inflation maintiennent une certaine vulnérabilité sur les rendements à 10 et 30 ans. En Europe, une dynamique similaire se dessine : la partie courte est ancrée par une BCE accommodante, mais la partie longue reste exposée à une hausse des émissions et à des flux sortants techniques. Les investisseurs pourraient trouver de la valeur relative dans les maturités intermédiaires à 5-7 ans, tout en conservant une position défensive sur l’extrémité longue de la courbe.

Marchés du crédit : avantage à court terme sur la partie courte, mais de la valeur à moyen terme sur la partie longue

Pour les marchés du crédit, les implications d'une pentification de la courbe sont nuancées mais initialement favorables. Nous pensons que le moteur principal dans l’immédiat sera lorsque la partie courte baissera plus rapidement que la partie longue. Un tel environnement réduit les coûts de financement, soutient le refinancement et encourage le retour des flux d'investisseurs vers le crédit investment grade et le haut rendement. Le portage reste attractif et les spreads pourraient se resserrer davantage avec la réévaluation des politiques accommodantes des banques centrales. Bien que la génération de trésorerie des entreprises puisse être mise sous pression, les coûts de (re)financement devraient également baisser, maintenant des ratios de couverture des intérêts sains. L'effet sera sans doute plus marqué aux États-Unis, où l’action de la Fed est attendue plus tôt et avec plus de vigueur, alors que la zone euro pourrait être à la traîne en raison d'une dynamique de croissance plus faible et de rendements absolus plus bas.

Toutefois, les opportunités ne seront pas uniformes. À court terme, les investisseurs doivent arbitrer entre l’attrait des maturités courtes favorables au portage et le risque de rendements long terme plus élevés. La sélection des secteurs sera déterminante : les émetteurs sensibles aux taux d'intérêt (financières, services collectifs) devraient bénéficier d'un financement moins onéreux, tandis que les secteurs cycliques (automobile, chimie) pourraient rester sous pression. Le message est cohérent des deux côtés de l’Atlantique: la pentification des courbes crée une opportunité tactique pour les investisseurs positionnés sur les segments court et intermédiaire de la courbe.

Prime de risque liée à l'allongement des maturités

Avec une courbe plus pentue, les investisseurs peuvent être tentés d'allonger leur positionnement pour bénéficier du rendement supplémentaire qu’ils peuvent obtenir.

Le crédit aux entreprises de plus long terme (5 à 10 ans) devrait en profiter, car les émetteurs préféreront rester sur le court terme lors de leurs refinancements, afin de bénéficier d'un coût du capital plus faible. Cela limitera l'offre d’obligations longues. Les investisseurs ayant un horizon plus long pourront bénéficier de cette prime de risque additionnelle, à condition d’être rigoureux dans leur sélection.

Il est important de noter que toute prise de risque active doit être suffisamment rémunérée. Nous ne préconisons pas l'allongement structurel des maturités dans les fonds lorsque la courbe des taux se redresse. Au contraire, il est important d'ajouter du risque de duration uniquement lorsque l’analyse justifie clairement que cela peut créer de la valeur sur une base ajustée du risque. Toutes les décisions d'investissement sont prises de manière disciplinée, et la gestion active de la duration et du positionnement en terme de maturités ne fait pas exception.

Conclusion : Le retour de la pente de la courbe

Le retour de courbes de rendement pentues est à la fois un signal et une opportunité. Il reflète les limites de la politique monétaire, la persistance de l'expansion budgétaire et la revalorisation du risque d'inflation. Pour les investisseurs en taux, les stratégies de pentification et les instruments indexés sur l'inflation offrent des opportunités intéressantes. Pour les investisseurs en crédit, un bull-steepening implique un environnement favorable pour les maturités courtes à intermédiaires. Il sera essentiel de gérer cette transition avec discipline et sélectivité, car le retour de la pente de la courbe annonce à la fois des opportunités de marché et le retour de la volatilité.