Le tableau d’ensemble des actifs risqués est resté favorable en avril, car l’économie mondiale continue de se redresser et les principales banques centrales ont conservé une attitude conciliante. Joe Biden a décidé de frapper fort dès le début de son mandat avec d'importants programmes de relance, mais il a également proposé de réviser le code fiscal américain en augmentant les taux d'imposition nationaux et en réduisant les régimes fiscaux internationaux pour les multinationales.

Le tableau d’ensemble des actifs risqués est resté favorable en avril, car l’économie mondiale continue de se redresser et les principales banques centrales ont conservé une attitude conciliante. Joe Biden a décidé de frapper fort dès le début de son mandat avec d'importants programmes de relance, mais il a également proposé de réviser le code fiscal américain en augmentant les taux d'imposition nationaux et en réduisant les régimes fiscaux internationaux pour les multinationales.

La plupart des indices en actions affichent de bonnes performances sur le mois, soutenus par l'amélioration des données macroéconomiques et les bons résultats annoncés par les entreprises. Les actions taïwanaises se sont particulièrement bien comportées, l'économie du pays étant étroitement liée à l'industrie florissante des semi-conducteurs. Les valeurs technologiques ont fortement rebondi pendant le mois.

De façon peu intuitive, les taux américains à long terme qui sont surveillés de très près ont baissé de 10 à 15 points (bps) sur le mois pour les échéances à 5 ans et plus en dépit de chiffres favorables et de nouvelles mesures de relance. Sans vouloir en tirer des conclusions hâtives, il semblerait que cette évolution soit liée à des prises de bénéfices sur des positions vendeuses sur les taux.

Les contrats à terme sur les matières premières continuent d'augmenter, notamment en ce qui concerne les métaux industriels liés à la reprise économique, l'énergie et les produits de base agricoles.

L’indice HFRX Global Hedge Fund EUR a gagné +1,52 % sur le mois.

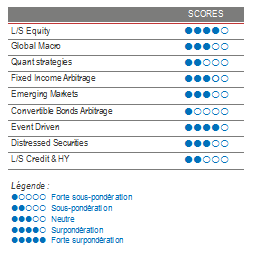

Actions Long/Short

Le mois d’avril a été un bon mois en termes de performance pour les stratégies Long/Short. Les valeurs technologiques ont rebondi après un premier trimestre difficile, mais les thématiques gagnantes de 2020 restent malmenées, les investisseurs continuant de faire pivoter une partie de leur allocation vers les valeurs cycliques. Dans l’ensemble, les fonds ont généré des rendements absolus positifs satisfaisants par rapport aux indices actions. Les fonds axés sur l’Europe et l’Asie affichent de meilleurs ratios de capture de la hausse que les stratégies centrées sur les États-Unis, ce qui n’est pas surprenant, car ces dernières sont davantage exposées aux secteurs de la technologie et de la santé, des secteurs de type « croissance » qui ont globalement sous-performé le marché cette année. En moyenne, la génération d'alpha a été positive pendant le mois, ce qui atténue l’un des plus mauvais débuts d’année depuis 10 ans dans ce domaine. Selon Morgan Stanley Prime Brokerage, l'alpha total est en terrain négatif de deux chiffres depuis le début de l’année, en raison principalement de la surperformance des positions vendeuses. Sur le plan sectoriel, les secteurs les plus vendus aux États-Unis ont été les semi-conducteurs, les services financiers et les prestataires et entreprises de la santé. Les hedge funds américains ont investi dans les actions européennes, principalement dans les secteurs cycliques et financiers, mais les niveaux d'investissement restent très éloignés des niveaux d'avant la crise de la COVID. Les stratégies long/short en actions sont particulièrement riches et diversifiées en termes de thématiques et de styles et disposent de différents outils pour faire face à des environnements de marché différents.

Stratégies Global Macro

Dans l’ensemble, les stratégies systématiques et discrétionnaires ont connu un bon mois. Les secondes ont eu tendance à surperformer les premières, car elles ont été nombreuses à bénéficier du redressement des positionnements au Brésil et en Afrique du Sud, qui avaient souffert en mars. Dans l'ensemble, si la détente des taux américains a généralement pesé sur la performance, cela a été compensé par des positions acheteuses sur les contrats à terme sur actions, les paniers de matières premières et les positions vendeuses sur les taux européens. Sur les trois dernières années, les gérants Global Macro, en particulier les stratégies discrétionnaires, ont réussi à tirer parti de ces marchés turbulents et volatils pour produire des rendements satisfaisants. Nous continuons de privilégier les gestionnaires discrétionnaires opportunistes qui peuvent mettre à profit leurs compétences analytiques et leur expérience pour générer des gains sur des opportunités soigneusement sélectionnées à l’échelon mondial.

Stratégies quantitatives

Le mois d'avril a été favorable aux stratégies quantitatives. Les modèles de suivi de tendance continuent de bénéficier du momentum des actions et des contrats à terme de matières premières. Les modèles d'arbitrage statistique continuent de profiter de la volatilité des facteurs, les modèles en actions neutres par rapport au marché ont tiré des contributions positives de la valeur, de la qualité et du momentum. Les stratégies purement axées sur les arbitrages de prix affichent des résultats plus dispersés. Les fonds multi-stratégies sophistiqués restent bien positionnés pour faire face à différents environnements de marché et afficher des performances intéressantes, car ils sont moins dépendants d'un modèle spécifique.

Stratégies d’arbitrage de taux

Bien que les taux américains à 10 ans se soient stabilisés aux alentours de 1,60 %, la solide dynamique du trading de base a été éclipsée par des aspects techniques (exclusion temporaire des bons du Trésor du calcul du Supplementary Leverage Ratio (SLR)) ainsi que par des prises de bénéfices sur les positions directionnelles ou axées sur la pentification des courbes. En Europe, la dynamique actuelle du marché a permis de générer de bons résultats. A l'avenir, l'environnement sera influencé à la fois par les facteurs techniques, les interventions des banques centrales et l'incertitude quant à l'inflation (alors que la réouverture gagne du terrain), ce qui pourrait peser sur la stratégie malgré un environnement plus sain.

Marchés émergents

Dans l’ensemble, les stratégies axées sur les marchés émergents affichent de bonnes performances sur le mois. La poursuite de la reprise de l'économie mondiale alimente la hausse des prix des matières premières, ce qui est favorable aux pays exportateurs et contribue à améliorer les fondamentaux. La détente des taux d'intérêt à long terme brésiliens a permis aux hedge funds de récupérer une partie des pertes causées par la hausse de plus de 1 % en mars. Les actions chinoises, qui ont enregistré de bonnes performances l'an dernier, en raison notamment d'une reprise relativement rapide après la crise de la COVID, restent relativement discrètes cette année. Les mesures prises par le gouvernement central à l'encontre de certaines grandes entreprises et le resserrement de la politique monétaire par la Banque populaire de Chine ont contribué à atténuer le risque de surchauffe. Avec un marché obligataire qui reste largement dominé par des rendements négatifs, les marchés émergents représentent un univers d'investissement attrayant pour les investisseurs en quête de revenus obligataires décents. Même si les spécialistes de la gestion fondamentale les considèrent comme une option intéressante dans un univers de taux zéro, ils adoptent généralement une approche très sélective au vu de la fragilité des fondamentaux. La prudence est de mise, en raison de la plus forte sensibilité de cette classe d'actifs aux flux d’investissement et à la liquidité du marché.

Risk arbitrage – Event-driven

Les stratégies Event Driven se sont bien comportées en avril, affichant certains des meilleurs rendements ajustés au risque depuis le début de l'année. Les volumes de transactions restent solides et les spreads moyens des opérations présentent un rendement annualisé intéressant à deux chiffres. Les gestionnaires pensent que cette stratégie pourrait se révéler l'une des plus intéressantes en 2021, car les marchés d'actions pourraient déjà avoir intégré en grande partie la reprise actuelle et des périodes de volatilité pourraient se profiler à l’horizon. Le marché jongle en effet avec deux forces contradictoires : optimisme pour l'avenir d’une part, et niveau non négligeable de bulles sur le marché alimentées par de généreuses injections de liquidités d'autre part. Dans un avenir proche, l'activité de fusions et acquisitions devrait se poursuivre. Même s’ils augmentent, les taux d'intérêt restent peu élevés en valeur absolue, les entreprises ont réduit leurs coûts et émis des titres de créance et des actions, non seulement pour faire face à la crise, mais également pour être prêtes à s'emparer d'actifs stratégiques. Cette activité est alimentée par les impératifs de restructuration dans les secteurs en difficulté (énergie ou voyage par exemple), la volonté de consolidation dans les secteurs de la santé, de la finance et des télécommunications et la nécessité de s'adapter à la nouvelle réalité d’aujourd’hui en rachetant des technologies qui seraient trop longues ou trop coûteuses à développer, dans le secteur des semi-conducteurs par exemple.

Entreprises en difficulté

Les stratégies axées sur les émetteurs en difficulté se sont bien comportées pendant le mois, bénéficiant de transactions idiosyncratiques profitables et d'un sentiment favorable à la prise de risque. Dans l’ensemble, les douze derniers mois représentent la période avec les performances les plus élevées depuis la crise financière de 2008. Les gestionnaires estiment que la crise de la COVID, bien que très différente par ses origines et son impact, sera une source d'opportunités pour les années à venir. Lors de la crise de 2008, le marché avait dû faire face à une crise de financement suite à l'effondrement de grandes institutions financières. L’environnement financier actuel est caractérisé par des institutions financières relativement saines mais où les financements bancaires, sous l’effet de la réglementation, ont été remplacés par des institutions financières non bancaires comme les hedge funds. L’éventail des opportunités est donc large et varié. Nous privilégions les stratégies éprouvées et diversifiées afin d’éviter de subir des épisodes de volatilité extrême. Ces conditions de marché ne sont pas simples à appréhender pour les gestionnaires qui attendaient toutefois un tel environnement et les opportunités qui en découlent depuis plus d’une décennie.

Crédit Long/Short & High Yield

Suite à l’effondrement du marché à la fin du premier trimestre de 2020, les hedge funds se sont opportunément chargés en crédit Investment Grade et High Yield à des spreads très généreux. Les gestionnaires qui avaient la possibilité de passer en mode offensif ont fait des achats progressifs sur le marché ou négocié des blocs d’opérations hors marché avec des gestionnaires qui ne pouvaient plus répondre aux appels de marge et avaient besoin de réduire rapidement leur risque. Depuis, les spreads se sont complètement inversés pour retrouver leurs niveaux d'avant la crise. Les gestionnaires multi-stratégies ont considérablement réduit leur exposition au crédit et au haut rendement, car les valorisations actuelles offrent un potentiel de gain limité et une asymétrie risque-rendement négative.