Les marchés mondiaux entament le mois de novembre avec une visibilité inédite depuis janvier : la croissance déjoue les craintes, l’inflation s’avère plus modérée qu’attendu et le contexte politique est plutôt favorable. Si l’avenir immédiat reste incertain après des semaines de données mitigées et de sentiment hésitant, les contours des prochains mois se dessinent peu à peu. Tandis que l'activité résiste et que les pressions sur les prix s'atténuent, la volatilité demeure sous contrôle. Bientôt, les investisseurs ne seront plus contraints de naviguer à l'aveugle ; ils devraient bénéficier de perspectives suffisamment claires pour que la confiance se renforce.

Retour progressif de la visibilité

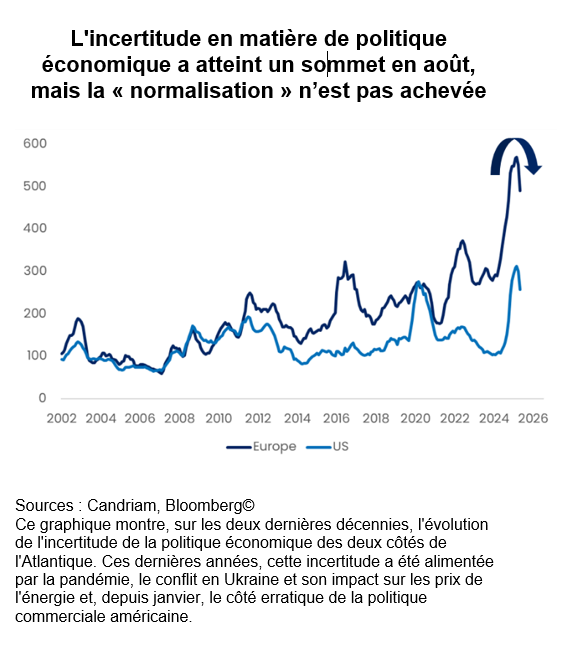

Après avoir atteint un sommet en août, l’incertitude s'est atténuée. Le risque politique a reflué, les conditions financières se sont améliorées et même l’actualité géopolitique a désormais moins d'impact. Un an après une élection présidentielle annonciatrice de turbulences, le contexte macroéconomique semble stabilisé. Cela change la donne pour les marchés : l'équilibre entre prudence et recherche d’opportunités penche désormais en faveur de la prise de risque.

L'économie mondiale continue de s’avérer plus résistante que le redoutait le consensus après le Jour de la libération, en avril dernier. Depuis lors, la croissance aux États-Unis et en Europe a surpris à la hausse et l'inflation américaine, que certains imaginaient au-delà 4 %, devrait culminer vers 3,75 % en fin d'année. Autrement dit, les indicateurs concernant l’économie et l’inflation ont déjoué les pronostics : l'activité est plus forte, l'inflation plus faible. Ce contexte, qui a restauré la crédibilité de notre scénario d'atterrissage en douceur, plaide en faveur d’une prolongation de la phase de croissance actuelle.

Le dilemme de la Fed

Dans le même temps, le cadre global de la politique monétaire se précise, même si les trajectoires divergent. Après deux baisses des taux consécutives en septembre et octobre, la Fed est entrée dans une nouvelle phase : un assouplissement progressif et conditionnel, qui rassure les marchés sans relancer la spéculation. De son côté, la BCE estime qu’elle est « bien positionnée », signalant ainsi qu’elle n’est pas prête à changer de cap. Quant à la Banque du Japon, après des années de plafonnement des rendements, elle prépare prudemment sa prochaine hausse des taux. Les banques centrales suivent chacune leur propre voie, mais c’est paradoxalement cette situation qui offre une certaine stabilité. En d’autres termes, la divergence est devenue un signe de normalisation plutôt qu'une source d'inquiétude.

La Fed manque toutefois de visibilité. La paralysie de l’administration et le moratoire sur les données qui en a découlé ont privé les autorités monétaires de leur boussole habituelle. Pour la première fois depuis 1919, aucun rapport mensuel sur l'IPC ne sera publié pour octobre ; l'enquête mensuelle sur l'emploi, menée sans interruption depuis 1948, est également passée à la trappe. Qui aurait imaginé cette page blanche dans l'histoire économique moderne ?

En théorie, l’absence de données aurait dû militer en faveur d’une baisse des taux en décembre, rien ne justifiant de modifier la tendance définie à Jackson Hole et confirmée dans les informations diffusées en septembre. Or, c'est le contraire qui s'est produit. La conférence de presse d'octobre a révélé une division profonde au sein du FOMC et les récentes déclarations de la Fed ont ajouté à la cacophonie. La politique des petits pas chère à Jerome Powell – évoquant la « conduite dans le brouillard » – privilégie la patience par rapport à l'action. Cette logique contre-intuitive reflète le dilemme auquel est confronté le président de la banque centrale : s'il dispose d'une majorité des 12 voix pour abaisser les taux en décembre, il risque d’affronter 3 ou 4, voire 5 voix dissidentes, contre 3 voix dissidentes s'il décide de ne pas agir.

Cette situation est inédite, car la politique de la Fed – contrairement à celle de la Banque d'Angleterre – est élaborée par le président en concertation avec les différents membres du FOMC. Ce processus permet de dégager un consensus acceptable pour la plupart des acteurs. À ce stade, les marchés accordent aux banquiers centraux le bénéfice du doute, mais la crédibilité de l'assouplissement dépendra de la rapidité avec laquelle la Fed l’affirme une fois que la publication des données reprendra. Or, un positionnement accommodant est nécessaire pour financer les dépenses d'investissement considérables de l'écosystème de l'IA.

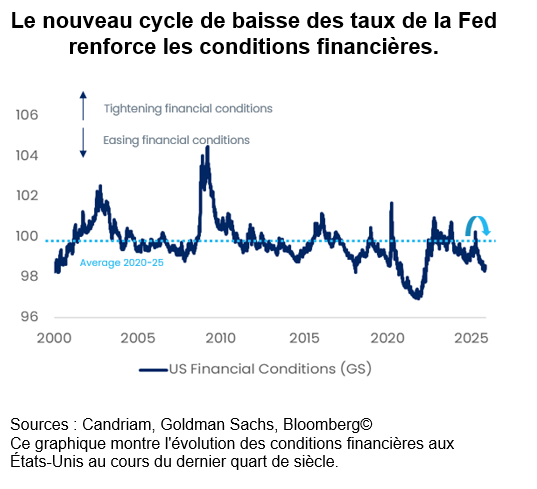

En tout état de cause, le récent assouplissement monétaire a redonné de la flexibilité au système. Les conditions financières aux États-Unis sont désormais plus souples que leur moyenne de long terme, ce qui reflète la stabilité des marchés de crédit. Dans un contexte de liquidité abondante et de volatilité modérée, le message du marché obligataire est cohérent : l'économie ralentit progressivement, en évitant la contraction.

Le crédit demeure robuste : les titres investment grade offrent un rendement stable pour une volatilité minimale, et les spreads du haut rendement se sont resserrés au-delà de leur juste valeur – ce qui justifie notre position neutre. Nous continuons à cibler la qualité, en préférant le segment européen investment grade au haut rendement et la dette émergente au crédit des pays développés. La dette des marchés émergents, en particulier, bénéficie de rendements réels élevés, de la baisse des taux américains et de la faiblesse du dollar.

Nous restons positifs sur la duration européenne « core », notamment les Bunds, qui constituent à la fois une couverture et une source de revenus. L’environnement de marché demeure équilibré : inflation plus faible, croissance nominale plus élevée et diminution des interférences politiques.

Meilleure visibilité ailleurs

Alors que la Fed est dans le brouillard, la visibilité s'améliore et les craintes s’apaisent progressivement dans les autres régions. En Europe, l’inquiétude laisse place à un optimisme mesuré. L'incertitude économique a atteint un sommet et une normalisation se profile, tandis que les PMI composites sont repassés au-dessus du seuil de 50, signe d'une expansion progressive après deux années de croissance atone. Le secteur manufacturier reste mitigé mais ne se contracte plus, et les services retrouvent une dynamique positive. La politique budgétaire – plans d’investissement en Allemagne et fonds de relance de l'UE – constitue un facteur de soutien. L'inflation est revenue à son objectif, ce qui permet à la BCE de se montrer patiente sans être sur la défensive. Le risque politique, dominant en milieu d'année, s'est enfin atténué. En conséquence, les spreads de crédit se sont réduits et les rendements des Bunds évoluent dans une fourchette étroite de 2,5 % à 2,8 %. En résumé, la région se caractérise à nouveau par sa grande stabilité. La combinaison d'une meilleure visibilité politique et d'une amélioration de la croissance des bénéfices, désormais en territoire positif, fait des actions européennes un élément à surpondérer dans les portefeuilles mondiaux.

Les perspectives à moyen terme de la Chine sont également rassurantes. La trêve commerciale conclue avec Washington fin octobre a fourni un cadre prévisible pour l’année à venir, tandis que la demande intérieure ne montre pas encore de signes de stabilisation. La rivalité structurelle avec les États-Unis persiste, mais la recherche d’un rééquilibrage a remplacé l’approche de gestion de crise. En outre, si la déflation reste une contrainte, elle n’est pas hors de contrôle.

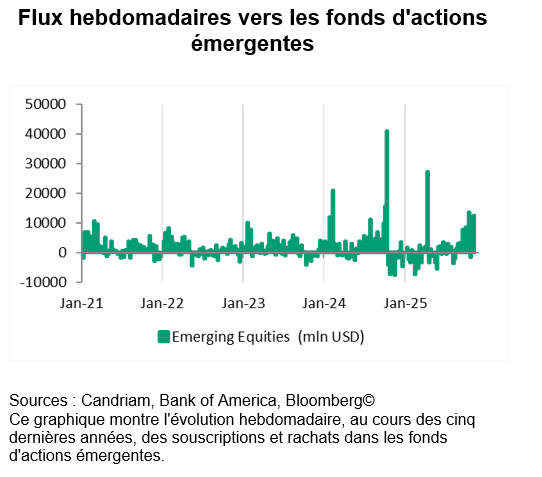

Les marchés émergents suscitent de nouveau l’intérêt des investisseurs après une longue période d'hésitation. L'affaiblissement du dollar et le retour de l’appétit pour le risque ont entraîné un afflux de capitaux. Le renforcement des comptes courants et la politique monétaire rigoureuse menée dans de nombreux pays offrent une base solide. L'Asie émerge est en tête, notamment grâce à la vigueur de l'Inde et de la Corée, tandis que l'Amérique latine continue de bénéficier d'un portage élevé, d'une discipline budgétaire renforcée et de flux commerciaux plus stables.

Ces dynamiques soutiennent les obligations des marchés émergents. Les spreads des emprunts d’État et des obligations d'entreprise offrent des rendements réels attractifs par rapport aux marchés développés, tandis que le volume limité des émissions améliore les facteurs techniques. En complément de notre exposition aux actions de la région, nous surpondérons donc les obligations émergentes.

Vue d'ensemble : plus clair, mais pas plus limpide

L’environnement macroéconomique après la première année du second mandat de Donald Trump est étonnamment « ordinaire », ce qui fait sa force. Les anticipations d'inflation sont au même niveau qu'en novembre 2024, le chômage reste faible et la croissance se poursuit. De fait, les scénarios dramatiques imaginés en début d'année ne se sont pas concrétisés. Les droits de douane se sont stabilisés (mais à des niveaux élevés), la politique budgétaire est devenue plus prévisible et le commerce mondial poursuit sa reconfiguration sans imploser. Alors que le monde craignait une rupture structurelle, nous avons simplement connu un ajustement cyclique.

La réaction des marchés ne s’est pas fait attendre. Les actifs risqués ont fortement progressé, mais sans basculer dans l’excès. En dehors de l'écosystème de l'intelligence artificielle, les valorisations reflètent la confiance – et non l'euphorie – des investisseurs. Les spreads de crédit sont serrés, la volatilité est faible et les corrélations entre les actifs sont revenues aux normes pré-pandémie. Les investisseurs se soucient à nouveau des fondamentaux, et non de la politique. Le comportement des marchés est redevenu familier et, après des années de chocs, ce retour à la normale est incontestablement un soulagement.

Les mois à venir permettront de mesurer l’étendue de cette visibilité retrouvée. Les lacunes dans les données et les débats internes continuent de brouiller la trajectoire des taux de la Fed, la reprise européenne reste modeste et les perspectives de croissance de la Chine sont mitigées. Les doutes suscités par la prudence de la Fed, les valorisations élevées rencontrées dans le segment de l'intelligence artificielle et le rally associé à la saison des résultats du troisième trimestre nous ont incités à réduire tactiquement le bêta de nos portefeuilles, tout en conservant des perspectives positives pour les actions. L'orientation macroéconomique à moyen terme est favorable : croissance plus solide, inflation plus faible et politique moins erratique. Nous continuons à nous positionner en fonction de cet environnement : surpondération des actions, position longue de duration via les Bunds, surpondération de la dette émergente, neutralité sur le haut rendement et légère sous-pondération du dollar. Par ailleurs, les métaux précieux offrent une couverture utile dans un monde où la visibilité s'est améliorée sans toutefois être parfaite.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Europe hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.