L'économie mondiale reste dans un état d’équilibre précaire. Les États-Unis et la Chine ont conclu un accord de suspension partielle des droits de douane pour une durée de 90 jours, mais l'incertitude reste élevée, les États-Unis continuant d'imposer des droits de douane importants. La croissance mondiale devrait encore ralentir, dans un contexte de faiblesse des PMI manufacturiers et de signaux contradictoires sur l’inflation. Plus récemment, le conflit entre Israël et l’Iran a assombri les perspectives du marché, en provoquant une forte hausse des prix du pétrole.

Notre scénario de base n'a pas changé, alors que la croissance ralentit dans toutes les grandes régions. Cependant, les intervalles de confiance se sont élargis, car les données macroéconomiques sont peu lisibles et les discours des politiques restent fragmentés. Étant donné que les marchés boursiers évoluent dans le haut de leur fourchette récente, nous maintenons une position neutre sur les actions. Nous privilégions le secteur technologique à l’échelle mondiale, les valeurs industrielles en Europe et les petites et moyennes capitalisations en Allemagne, tout en conservant un positionnement long sur la duration des emprunts d’État européens « core ». L'heure est à une gestion active et à un suivi attentif de l’évolution des régimes géopolitiques et macroéconomiques au sein d’un portefeuille bien diversifié.

Quels sont les risques qui pèsent le plus sur ces perspectives ?

Au-delà des incertitudes liées aux conflits armés en Ukraine et au Moyen-Orient, nous avons identifié trois risques majeurs susceptibles d’avoir un impact négatif sur les marchés financiers à court terme :

- La politique commerciale américaine : malgré certains signes de désescalade, l’incertitude entourant les droits de douane américains persiste. La visibilité reste très limitée. Le sentiment de marché reste fragile et la volatilité pourrait réapparaître à tout moment, même avant le 8 juillet, date à laquelle les Etats-Unis devraient mettre un terme à la suspension pour 90 jours des droits de douane réciproques. C’est ce risque qui pourrait avoir la plus forte influence sur le marché.

- Les négociations sur le budget américain : il s'agit également d'un enjeu clé, qui a un impact significatif sur les marchés de la dette et des changes. Les discussions actuelles laissent entrevoir un creusement du déficit et d’éventuelles réductions budgétaires qui pourraient toucher de manière disproportionnée les ménages à faible revenu, faisant ainsi pression sur la consommation, l’activité économique et, par conséquent, sur les bénéfices des entreprises. Ces incertitudes pourraient entraîner une hausse de la volatilité et une baisse de la confiance des investisseurs.

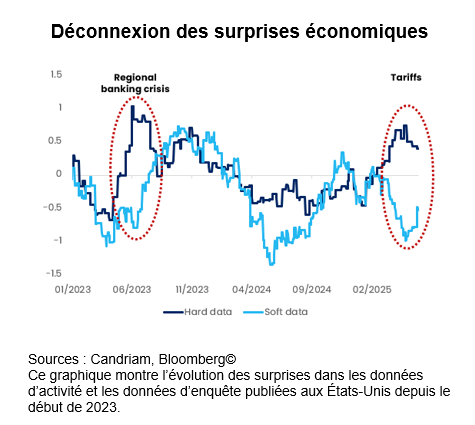

- Du « bruit » dans les données macroéconomiques : il est difficile d’évaluer la trajectoire sous-jacente de l’activité, de l’inflation et des politiques. Il n’y a pas eu d’atterrissage brutal, mais la croissance économique ralentit. Pour l'instant, certaines données émanant des enquêtes montrent des signes évidents de faiblesse, mais les données d’activité restent relativement stables. Cette déconnexion est un phénomène rare mais bien connu, qui se produit lorsque des chocs importants érodent la confiance des entreprises et des consommateurs, tandis que la production et les chaînes d'approvisionnement restent intactes à court terme. À terme, les deux devront converger.

Qu'est-ce qui pourrait nous inciter à augmenter ou diminuer le budget de risque dans le portefeuille ?

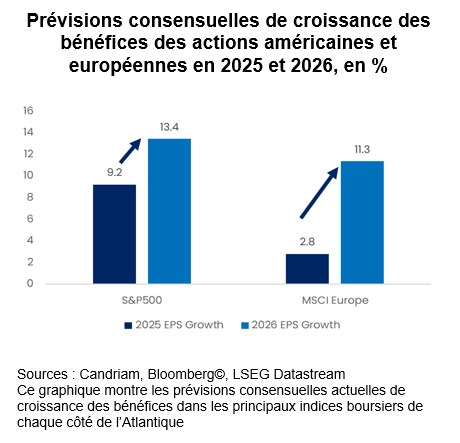

En plus de l’atténuation du bruit dans les publications économiques (soit par une amélioration des données d’enquête, soit par un affaiblissement des données d’activité), nous suivrons de près l’évolution des anticipations de croissance des bénéfices dans les semaines à venir. Pour le moment, les prévisions consensuelles de croissance des bénéfices des entreprises apparaissent trop optimistes au regard de nos perspectives de croissance. À quel niveau la croissance des bénéfices s’établira-t-elle en 2025 ? La croissance va-t-elle s'accélérer en 2026 par rapport à 2025 ?

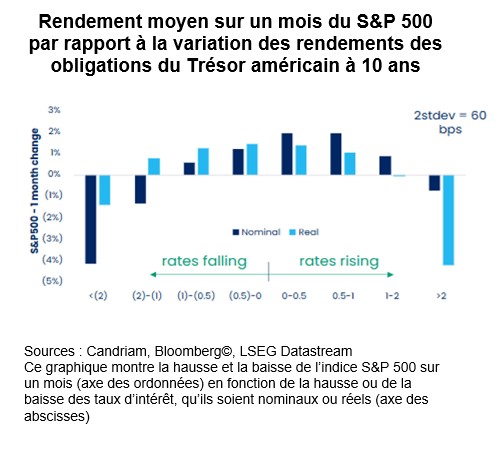

Nous allons également extraire des signaux du marché obligataire pour gérer le budget de risque. La volatilité obligataire a augmenté depuis le début de l’année, et une vitesse de variation disproportionnée constitue un facteur important pour la performance des marchés actions : une variation de 2 écarts-types en l’espace d’un mois (ce qui correspond à 60 points de base sur le rendement des bons du Trésor américain à 10 ans) représenterait un risque pour les marchés actions. En résumé : la stabilité des marchés actions dépend de taux d’intérêt bien ancrés.

Prise de risque dans un ordre mondial en mutation

L’ordre mondial est en train de changer. Cette transition vers un nouvel équilibre est en cours, et les annonces liées à la guerre commerciale en font partie. Au cours de l’histoire récente, les investisseurs ont déjà été confrontés à des bouleversements tectoniques similaires. Nous pouvons résumer schématiquement les dernières décennies comme suit :

- Années 1990 : la fin de la Guerre froide et le « dividende de la paix »

La chute du mur de Berlin a marqué la fin de la géopolitique bipolaire et l’essor des démocraties libérales de marché. Avec la réduction des dépenses de défense et une coopération mondiale accrue, les capitaux ont circulé plus librement, alimentant l’optimisme et les investissements dans les marchés émergents. Ce fut une décennie de déréglementation, de privatisation et d’expansion des marchés mondiaux – un changement fondamental pour les investisseurs modernes. - Années 2000 : la mondialisation et la délocalisation refaçonnent la croissance

Au début des années 2000, la mondialisation a atteint son plein régime. L’entrée de la Chine à l’OMC en 2001 a déclenché une vague de délocalisations et d’intégration des chaînes d’approvisionnement mondiales. L’essor des marchés émergents est devenu un nouveau moteur de croissance. Par conséquent, les investisseurs se sont tournés vers les matières premières, la technologie et les multinationales bénéficiant d’économies d’échelle et de l’optimisation des coûts. - Années 2010 : l’ère post-crise financière mondiale marquée par le TINA et des taux ultra-bas

La « grande crise financière » de 2008/2009 a inauguré une ère de politiques monétaires agressives, incluant des taux d’intérêt nuls voire négatifs. Les banques centrales ont dominé les discours du marché, et les stratégies traditionnelles de revenus ont perdu en efficacité. Avec le principe du « Il n’y a pas d’autre choix » que les actions (TINA, « There Is No Alternative »), les actifs risqués ont fortement progressé malgré le ralentissement économique. L’investissement passif et les marchés portés par la liquidité ont caractérisé cette phase d’investissement. - Actuellement, une nouvelle phase, différente, est en cours

Aujourd’hui, l’ordre mondial se fragmente, et un monde plus fracturé et incertain exige davantage d’agilité. Les guerres commerciales, les tensions géopolitiques, les chocs inflationnistes et la divergence des politiques créent un nouveau régime d’investissement. Alors que ce nouvel équilibre prend forme, cette phase exige de la flexibilité, une gestion active et une prise de risque mesurée.

Conséquences en matière d’investissement

Les marchés actions évoluent dans le haut de leur récente fourchette et plusieurs incertitudes géopolitiques se profilent. Nous misons donc sur un positionnement équilibré et bien diversifié et conservons une approche d’investissement patiente, diversifiée et axée sur la transition.

- Sur les marchés boursiers, nous évitons les biais régionaux et privilégions la diversification sectorielle et factorielle, en ciblant les domaines qui affichent une forte dynamique des bénéfices (technologie) et les secteurs soutenus par les mesures budgétaires (infrastructures et défense en Europe). Nous maintenons un positionnement globalement neutre et estimons qu’une surpondération n'est pas justifiée à ce stade, car les actions américaines et européennes sont confrontées à des difficultés liées à un recul des bénéfices et à l’incertitude politique. Par conséquent, nous privilégions une approche bien diversifiée.

- Sur les marchés obligataires, nous conservons un positionnement long sur la duration des emprunts d’État européens « core » et neutre sur les bons du Trésor américain. Nous préférons le segment investment grade au haut rendement et maintenons un biais en faveur du crédit européen, en raison de sa résilience et de fondamentaux solides. Nous sommes légèrement plus prudents sur le segment du haut rendement compte tenu des spreads serrés et des faibles primes de risque. Notre opinion sur la dette des marchés émergents s’est légèrement améliorée, soutenue par des rendements réels positifs, un affaiblissement du dollar et un allègement des droits de douane.

- Le scénario d’un pic du dollar américain reste valable. Le dollar reste ferme par rapport à ses niveaux historiques, mais pourrait se déprécier si la croissance faiblit et contraint la Fed à abaisser ses taux au second semestre. Nous maintenons notre surpondération des devises défensives telles que le yen et identifions des opportunités dans certaines devises des marchés émergents où les rendements réels sont attrayants et les bilans s'améliorent. Cela nous amène à relever à nouveau d’un cran la note de la dette émergente, qui passe de « légèrement sous-pondérée » à « neutre ».

- L'or comme valeur refuge stratégique : l'or continue de fournir une couverture solide, dans un contexte géopolitique complexe associé à des taux réels volatils. Malgré des rendements nominaux élevés, la demande d’or est soutenue par les achats des banques centrales et l’ajustement de leurs réserves. En outre, la demande des particuliers et des ETF s'est renforcée, les investisseurs cherchant à se protéger contre les risques macroéconomiques extrêmes. Nous maintenons notre position surpondérée.

- Stratégies alternatives et « market-neutral » : compte tenu de la volatilité persistante et des risques asymétriques du marché, nous maintenons notre allocation aux stratégies alternatives. Ces approches jouent un rôle stabilisateur au sein du portefeuille et complètent les expositions plus traditionnelles et directionnelles.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Euopre hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.