Certains considèrent les swap spreads comme des indicateurs de marché. Nous les voyons plutôt comme des outils d’allocation d'actifs.

Vous analysez les swap spreads en euro par rapport aux swap spreads en dollar [1] ? Nous aussi. Mais pour être honnête, ce graphique est l'une des dernières choses que nous regardons lorsque nous gérons des portefeuilles obligataires aggregate en euros. Dès lors, si vous voulez le voir, vous devrez d'abord lire toute cette page.

Vous voulez voir les images qui se cachent derrière l'image ?

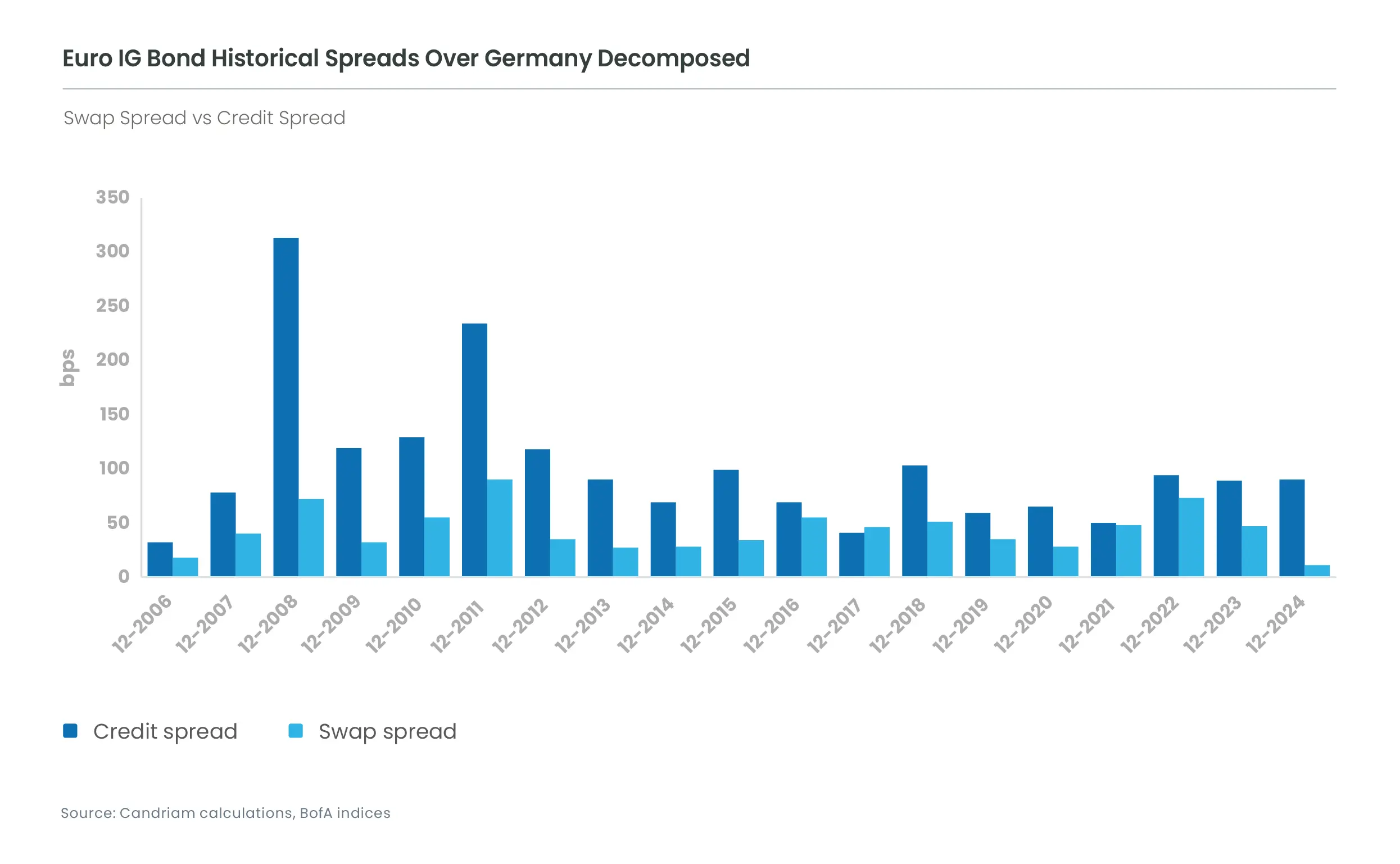

Passons aux choses sérieuses. Parmi les segments obligataires en euros, lequel est le plus intéressant aujourd'hui ? Quel est celui avec le meilleur rapport qualité-prix ? Lequel est trop cher ou affiche un risque élevé ? Pour y répondre, nous essayons d'exploiter l’analyse des swap spreads entre les différents segments et les émissions souveraines.

Si l'on considère un spread par rapport aux émissions gouvernementales allemandes (Bunds), nous essayons de distinguer l'élément attribuable au véritable écart de crédit réelle de celui lié au swap spread. Dans notre univers, cela nous aide à évaluer les obligations d'entreprises par rapport aux obligations quasi-gouvernementales (supras) ou souveraines.

Nous pensons que ces analyses nous aident à identifier les risques et les opportunités de performance. En d'autres termes, de mettre en place une véritable gestion active.

De nouvelles images apparaîtront-elles ?

Peut-être avons-nous été un peu trop désinvoltes ; nous surveillons bien sûr les swap spreads à un niveau global. Il y a des raisons de penser que nous pourrions entrer dans un nouveau régime, avec un retour des swap spreads en euros à leurs niveaux d'avant la grande crise financière. L'offre d'obligations d'État en euros, valeurs refuges, augmente en raison de la politique budgétaire plus expansive de l'Allemagne, tandis que la demande diminue avec l'arrêt progressif du programme d'assouplissement quantitatif de la BCE. Mais nos efforts ne sont pas perdus pour autant. Les années passées à gérer ces crises et à analyser les facteurs à l'origine des swap spreads devraient encore permettre aux gestionnaires de portefeuille d'exploiter une partie de leur volatilité pour évaluer les différents segments obligataires européens.

La suite ?

La gestion des investissements relève à la fois de la science et de l'art. Mais dans quelles proportions ? Un modèle quantitatif peut-il capturer davantage de ces anomalies, ou faut-il continuer à plisser les yeux devant les graphiques ? Vous en saurez davantage lorsque nos ingénieurs financiers sortiront de leur tanière et déballeront leur modèle !

Et pour terminer, le graphique que vous attendiez :

[1] Le spread d'une obligation d'entreprise par rapport à sa référence (par exemple, le Bund allemand), souvent considéré comme l'écart de crédit, peut inclure d'autres éléments que la simple différence de risque de crédit. Sur les marchés de l'euro, ce spread intègre notamment un élément relatif au prix d'échange des taux fixes contre des taux variables : l'écart de swap en euros.