Des fondations solides dans un monde fragile

Les marchés mondiaux du crédit abordent le dernier trimestre de 2025 dans une forme remarquable. Les fondamentaux des entreprises demeurent robustes : les bénéfices, dans la plupart des secteurs, ont dépassé les attentes, le niveau d’endettement reste faible, et les bilans sont solides - ce qui contraste avec les bilans des États souverains, qui, eux, demeurent lourdement endettés. Cette dynamique inhabituelle — des entreprises affichant une discipline financière supérieure à celle des gouvernements — contribue à expliquer pourquoi les spreads de crédit restent aussi comprimés.

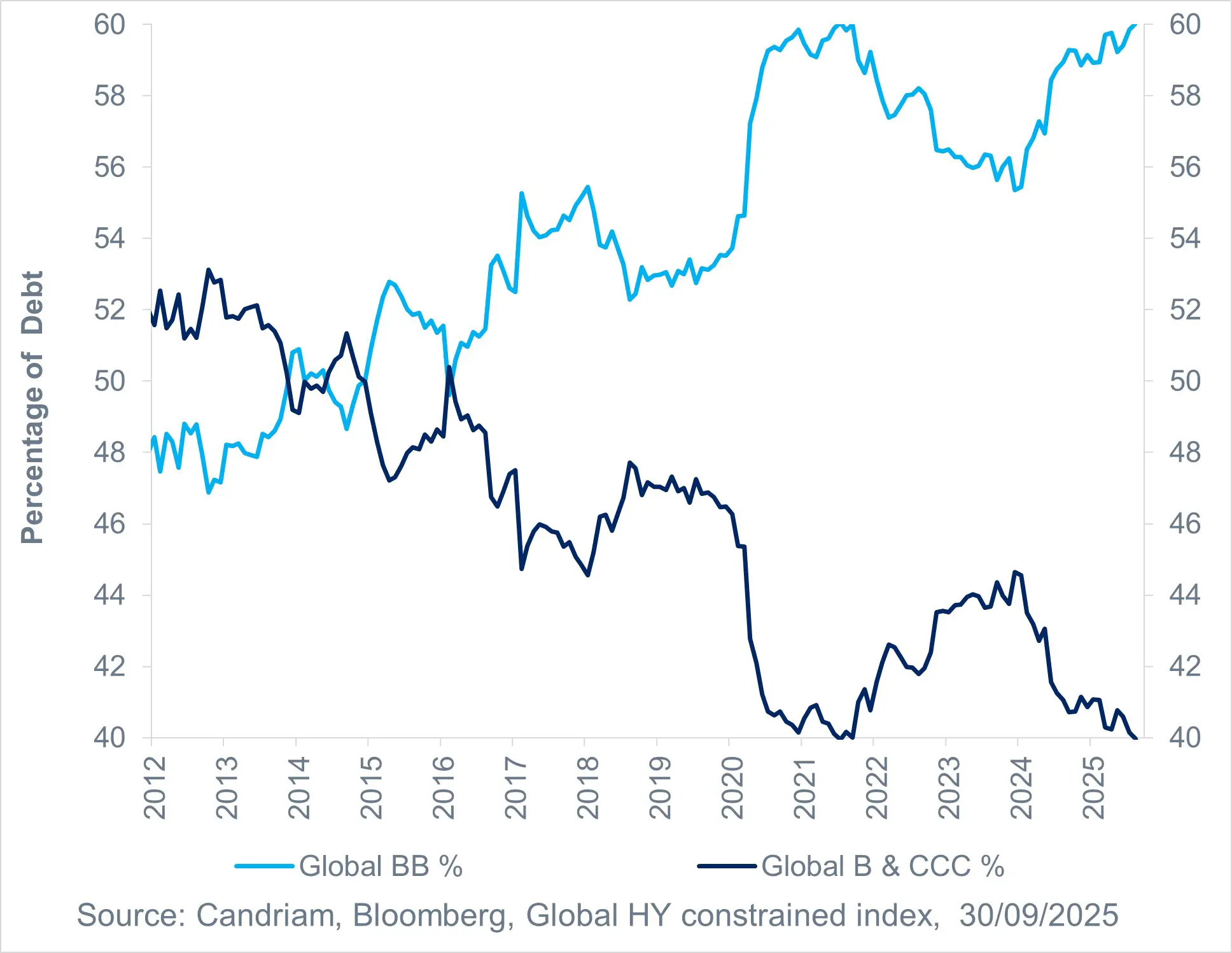

La tendance des notations demeure positive, tandis que les taux de défaut restent parfaitement maîtrisables. Au sein de l’univers du haut rendement, environ 60 % des émetteurs sont désormais notés BB [1], reflétant une nette amélioration de la qualité moyenne.

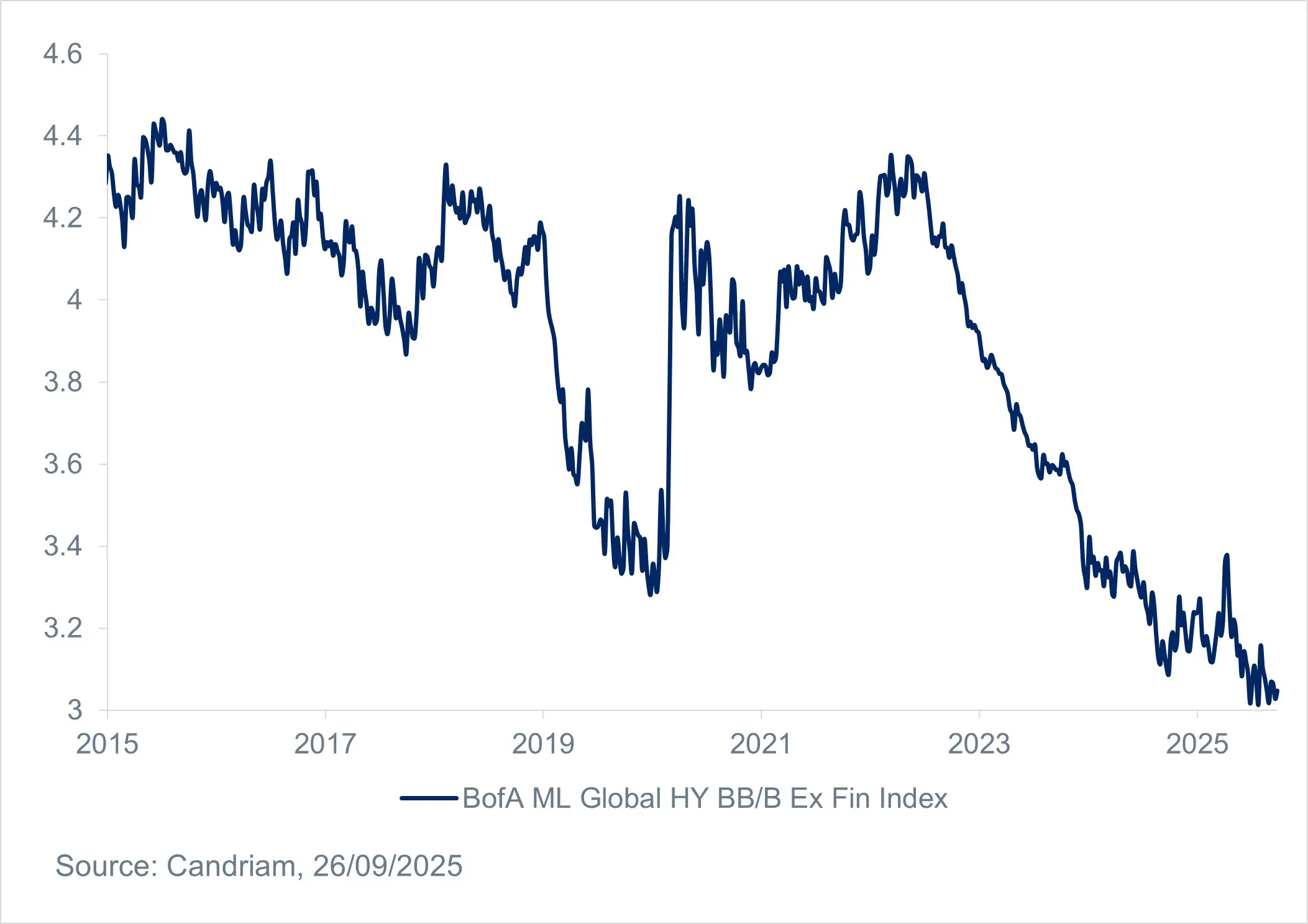

Une duration moyenne d’environ trois ans [2] renforce encore l’attrait de cette classe d’actifs, en limitant sa sensibilité aux fluctuations de taux futures.

Répartition des notations au sein de l’indice Global High Yield

Duration de l’indice Global High Yield

Dans l’ensemble, la santé financière des entreprises demeure solide, les liquidités abondantes et les risques de refinancement contenus. Sur fond de croissance atone et d’épuisement budgétaire, le crédit d’entreprise continue d’offrir l’un des profils risque/rendement les plus attractifs de l’univers obligataire.