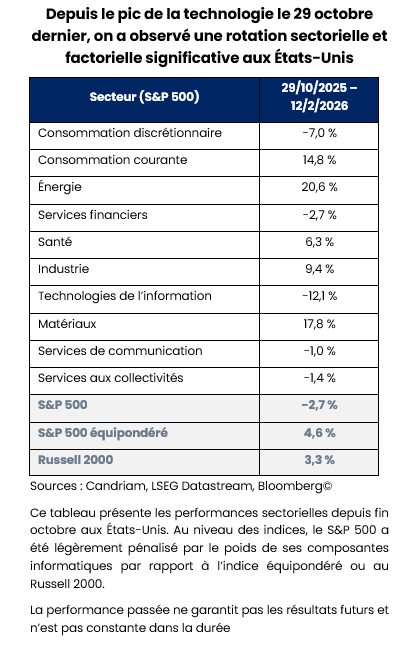

Les principaux indices boursiers américains ont fait du surplace. Depuis le sommet atteint en octobre par le secteur de la technologie, le S&P 500 est resté stationnaire, une inertie masquant une rotation décisive. Le secteur de l’énergie a gagné plus de 20 %, celui des matériaux près de 20 % et celui de la consommation courante plus de 10 %. Dans le même temps, la technologie a reculé d’environ 11 %. En légère hausse, l’indice équipondéré a atteint de nouveaux sommets. Les secteurs en hausse sont plus nombreux que ceux en baisse. Sous l’apparence d’une stagnation du marché, les tensions montent sur fond de redistribution des capitaux.

Nous assistons donc non pas à une pause générale, mais plutôt à une réévaluation des modèles économiques. L’intelligence artificielle n’est plus seulement synonyme de croissance ; elle est devenue un instrument de tri. Le marché distingue les acteurs positionnés au niveau des infrastructures liées à l’IA et ceux dont les marges et le pouvoir de fixation des prix sont structurellement menacés par celle-ci.

IA : de la concentration à la polarisation

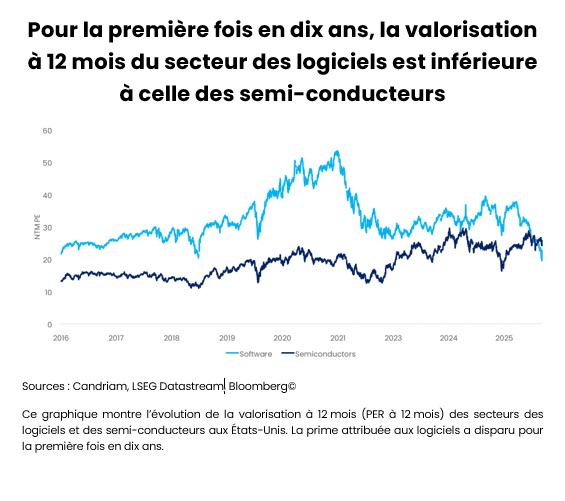

Durant la majeure partie de l’année dernière, l’IA était synonyme de concentration au niveau des très grandes capitalisations. Cette phase est en train d’être dépassée. Les investissements dans les infrastructures liées à l’IA (semi-conducteurs, mémoires, matériel pour centres de données, réseaux, équipements électriques) restent solides. Les hyperscalers continuent d’investir agressivement, tandis que les fournisseurs de matériel et de composants ne cessent de réviser leurs bénéfices à la hausse. L’intensité capitalistique et le retour sur investissement sont donc de nouveau au centre de l’attention.

En revanche, certains segments de l’univers des logiciels et des logiciels en tant que service (SaaS) connaissent une tout autre dynamique. Les agents et les outils d’automatisation basés sur l’IA menacent de comprimer les prix et d’éroder les modèles d’abonnement traditionnels. Cette évolution impose une révision des hypothèses de croissance. Le secteur n’est pas confronté à un effondrement de la demande, mais à une concurrence qui vise à remplacer certains de ses acteurs. La dispersion au sein du secteur technologique s’est donc nettement accrue : nous restons optimistes pour les semi-conducteurs et le matériel informatique, mais sommes prudents vis-à-vis des logiciels.

Cette polarisation explique en grande partie la récente rotation. Les indices équipondérés surperforment, car la performance devient moins concentrée avec le recul des poids lourds de la technologie. Les matériaux et certains segments de l’énergie bénéficient de l’empreinte physique de l’IA (production d’électricité, modernisation des réseaux, refroidissement, intrants métalliques).

Au niveau régional, les implications sont particulièrement visibles. L’Asie – notamment la Corée et Taïwan – reste tributaire du cycle du matériel informatique et des semi-conducteurs. Les États-Unis maintiennent leur leadership en matière d’IA, mais il ne s’agit plus d’une domination sans partage. L’Europe, souvent jugée la traîne, renforce ses chaînes logistiques et ses investissements publics dans les infrastructures et la défense. En d’autres termes, l’IA ne s’essouffle pas, elle mûrit et se diversifie.

Désynchronisation : les marchés n’évoluent plus de concert

Le contexte actuel se caractérise avant tout par une désynchronisation. Les régions, secteurs et devises ne sont plus en phase. Les indices équipondérés divergent par rapport aux indices pondérés en fonction de la capitalisation boursière. Le segment du matériel informatique surperforme celui des logiciels. Par ailleurs, le segment asiatique des semi-conducteurs se comporte différemment de celui des plateformes américaines. Enfin, les devises émergentes se renforcent alors même que les taux américains restent élevés.

Par conséquent, notre objectif n’est pas de maximiser l’exposition à un seul résultat macroéconomique, mais de nous aligner sur les forces structurelles qui persistent dans tous les scénarios : les infrastructures d’IA plutôt que les plateformes logicielles, l’intensité capitalistique plutôt que des marges illusoires, le portage plutôt que la compression des spreads.

Dans le secteur des matières premières, les métaux de base sont soutenus par des forces convergentes : infrastructures d’IA, électrification, dépenses de défense et réallocation des capitaux. Le pétrole reste plus exposé à la dynamique de l’offre et à la variabilité cyclique de la demande, tandis que les métaux précieux, soutenus par la baisse des rendements réels, la diversification des réserves et le risque géopolitique, conservent un rôle stratégique au sein de nos portefeuilles.

Au-delà de l’impact immédiat pour les actions et les matières premières, notre positionnement en devises reflète ces dynamiques. Nous conservons une opinion positive sur les pays émergents par rapport au dollar. En outre, les bonnes perspectives des métaux de base par rapport au pétrole nous incitent à préférer le dollar australien au dollar canadien. Par ailleurs, une position longue tactique sur le yen offre une diversification appréciable dans un contexte d’incertitude persistante.

De fait, les tensions géopolitiques – Ukraine, Moyen-Orient, Iran et Venezuela – restent une caractéristique structurelle de l’environnement, et les élections à venir dans les principales économies ajoutent une couche supplémentaire d’imprévisibilité. Pour les investisseurs, ce changement de paradigme remodèle les opportunités plus qu’il ne les élimine, mais cela exige de la discipline et un cadre clairement défini.

Croissance : stable, mais secondaire

Les conditions macroéconomiques restent favorables, mais ne constituent plus le principal moteur du marché. La croissance américaine repose toujours sur la demande intérieure privée, les investissements – notamment dans le domaine de l’IA – jouant un rôle plus important que la consommation. Le secteur manufacturier s’est stabilisé, et a même rebondi pour atteindre en janvier son plus haut niveau depuis quatre ans. Les risques de récession demeurent donc limités. Il ne s’agit pas d’une reprise généralisée, mais d’un environnement caractérisé par des surprises plus limitées et plus rares.

La zone euro, encore à la peine, présente des signes d’amélioration. La demande intérieure réagit progressivement à la baisse des taux hypothécaires et à l’atténuation de l’inflation. Progressivement mise en œuvre, la politique budgétaire – notamment en Allemagne – apportera un soutien supplémentaire : les commandes industrielles ont fortement augmenté en novembre et décembre 2025, à un rythme inédit depuis la réunification de 1990. Les attentes du consensus étaient suffisamment faibles pour que des indicateurs modérés suffisent à créer une surprise positive. Mais il s’agit d’une stabilisation de la croissance, et non d’un boom.

La Chine reste soumise à des freins structurels. Des mesures de soutien sont en place, mais l’ajustement immobilier, la faiblesse des incitations pour les entreprises et la persistance des forces déflationnistes continuent de peser sur la dynamique interne. Or, le commerce extérieur ne peut compenser ces entraves dans un monde marqué par la rivalité stratégique. Il en résulte une asymétrie : l’économie se stabilise sans qu’on identifie de moteur d’accélération.

En bref, la croissance mondiale ne se détériore pas, mais n’est pas déterminante pour les investisseurs à ce stade. Dans ce contexte, ce sont les dynamiques sectorielles et thématiques qui jouent le rôle le plus important.

Le débat ne concerne pas l’inflation, mais la politique monétaire

La désinflation a progressé dans les économies développées. Le débat s’est déplacé des pressions sur les prix vers les limites de l’assouplissement monétaire. Aux États-Unis, l’inflation converge vers l’objectif grâce à la modération des salaires et au recul des prix de l’énergie. Si ce constat est partagé par tous, la trajectoire de l’assouplissement monétaire fait débat, car la crédibilité institutionnelle doit désormais être prise en compte.

Les tensions entre l’administration US et la Réserve fédérale, ainsi que le prochain remplacement de Jerome Powell par Kevin Warsh à la tête de la Fed, ont fait de l’indépendance de la banque centrale une variable du marché. Les investisseurs ne tablent pas sur un nouveau choc inflationniste. Ils anticipent plutôt une hausse des primes à terme. Malgré leur reflux depuis les récents sommets, les rendements à long terme restent élevés alors même qu’une baisse des taux directeurs se profile, ce qui reflète les inquiétudes liées à la dominance budgétaire et à l’incertitude politique.

En zone euro, la BCE a répété que son positionnement était approprié. L’inflation est proche de l’objectif et les pressions sous-jacentes s’atténuent. Dans cet environnement, nous tablons sur une pause prolongée. La politique monétaire n’est donc ni favorable ni défavorable. Le Japon se distingue par une inflation plus ancrée et une volonté de normalisation après la victoire écrasante du parti de Sanae Takaichi aux élections législatives.

Les obligations d’État restent un outil de diversification dans nos portefeuilles, mais la duration n’est plus le critère principal. Les rendements dépendent de plus de plus en plus de la crédibilité budgétaire et de la stabilité politique, et plus seulement des trajectoires d’inflation et de croissance. En conséquence, nous maintenons une modeste position longue de duration via les Bunds allemands.

Crédit et marchés émergents : spreads comprimés et portage

Les marchés de crédit reflètent des enjeux différents. Les spreads sont étroits, l’appétit pour le risque reste élevé et le mouvement de compression touche à sa fin. Sur les marchés développés, le potentiel réside davantage dans le portage que dans un nouveau resserrement des spreads. Certaines opportunités liées à la structure du capital, comme les obligations bancaires subordonnées, offrent une valeur relative intéressante, mais la marge d’erreur est plus faible qu’il y a un an.

Sur les marchés obligataires, la dette émergente reste notre conviction la plus forte. Le segment bénéficie de la faiblesse du dollar, des perspectives d’assouplissement monétaire dans certains pays, d’une demande de matières premières solide et de l’intérêt croissant des fonds. Par rapport au crédit des marchés développés, la dette émergente offre toujours un équilibre plus attractif entre rendement et fondamentaux. Ce segment représente une allocation de portage rémunératrice dans un monde où les spreads sont comprimés.

Sous l’apparence d’une stagnation, les marchés en pleine phase de rotation s’efforcent de réévaluer les prix afin de réallouer efficacement les capitaux. Comprendre ce processus et se positionner en conséquence sera la tâche à accomplir dans les mois à venir.

Candriam House View & Convictions

Le tableau ci-dessous est un indicateur des principales expositions et des mouvements au sein d'un portefeuille modèle diversifié et équilibré.

Légende

-

Opinion très positive

-

Opinion positive

-

Neutre

-

Opinion negative

- Opinion très négative

- Aucun changement

- Exposition réduite

- Exposition accrue

| Positionnement (vue actuelle) | Variation | |

|---|---|---|

| Action mondiales |

|

|

| États-Unis |

|

|

| Zone euro |

|

|

| Europe hors zone euro |

|

|

| Japon |

|

|

| Marchés émergents |

|

|

| Obligations |

|

|

| Europe |

|

|

| Europe "core" |

|

|

| Europe périphérique |

|

|

| IG Europe |

|

|

| HY Europe |

|

|

| États-Unis |

|

|

| États-Unis |

|

|

| IG États-Unis |

|

|

| HY États-Unis |

|

|

| Marchés émergents |

|

|

| Dette publique en devise forte |

|

|

| Dette publique en devise locale |

|

|

| Devises |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Mise à jour chaque mois, cette section fournit des analyses d'experts et des perspectives stratégiques. Restez informé avec nos dernières perspectives de marché et allocations.

-

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakDes marchés résilients face aux tensions géopolitiques

Les actions européennes ont lourdement chuté depuis notre Comité actions du 10 février dernier. -

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakLa gestion alternative crée de la valeur dans un marché en quête de repères sur l’IA

Le contexte macroéconomique mondial est resté favorable en février, malgré la montée des incertitudes politiques et une croissance inégale selon les régions. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakNaviguer entre les écueils

Les marchés financiers sont entrés dans une phase où la géopolitique, les matières premières et la politique monétaire interagissent plus directement qu’à aucun moment dans l’histoire récente. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakPositionnement plus prudent à court terme

La dynamique de marché reste dominée par la situation géopolitique et l’évolution du conflit en Iran, notamment via son impact sur les cours du pétrole.