La reprise s'accélère dans le monde entier grâce à de nombreux facteurs favorables. La campagne de vaccination suit son cours. Des progrès significatifs ont été enregistrés aux États-Unis et au Royaume-Uni, tandis que la zone euro reste à la traîne. Les banques centrales conservent un ton conciliant, réaffirmant leur volonté de maintenir des taux directeurs peu élevés pendant les années à venir et continuant d'acheter des obligations d’État et d’entreprises. Les gouvernements, en particulier celui des États-Unis, ont annoncé d'importants programmes d'investissement qui devraient contribuer à soutenir la croissance à long terme. Les ménages ont accumulé un surcroît d’épargne qui stimulera la consommation.

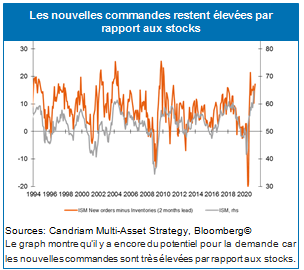

Les principaux indicateurs économiques font ainsi ressortir une reprise de l’activité industrielle mondiale en mars, y compris dans les pays qui accusent du retard en matière de vaccination. Les enquêtes ISM présentent des composantes solides et sont très prometteuses pour la croissance future. Contre toute attente, les composantes des services se sont elles aussi améliorées dans les pays où des restrictions de mobilité restent en place. La réouverture mondiale devrait avoir bien avancé d'ici l'été, au moins dans les pays développés, car le déploiement des vaccins est en train de s'accélérer.

Normalisation en cours

Le positionnement axé sur la reflation a été mis en œuvre par les investisseurs. On a pu observer à nouveau une pentification de la courbe des taux. Cette tendance a été plus marquée aux États-Unis que dans d'autres pays où les plans de relance budgétaire et les campagnes de vaccination ne sont pas aussi énergiques.

Le signal le plus significatif a été l'augmentation des anticipations d'inflation à moyen terme, les banques centrales ayant manifesté peu d’inquiétude quant à une poussée d'inflation à court terme. Comme nous l'avions prévu, l’écart entre rendements américains et rendements européens ou japonais s’est considérablement élargi.

Le positionnement sur la rotation du marché vers les actions des secteurs cycliques et value a bien fonctionné. Le secteur bancaire européen a clairement bénéficié de cet environnement.

Les actions américaines, en particulier le S&P500, affichent une excellente performance. Le dollar américain a regagné du terrain pour le troisième mois de suite, en raison de l’amélioration des prévisions de croissance économique aux États-Unis.

Nos convictions

Dans un contexte de croissance durable et de soutien monétaire fort, les tendances récentes en matière de rendements et de rotation vers les secteurs value devraient se poursuivre. Toutefois, Si l’on se fie au passé, cette phase coïncide généralement avec une meilleure performance des marchés des actions non américaines en raison de leurs caractéristiques cycliques et value. La croissance américaine profite généralement aux autres pays, notamment au Japon.

Les risques d’un scénario de plus en plus favorable

Si le mois de mars a permis de lever de nombreuses incertitudes, certains risques subsistent.

Les risques liés à l'efficacité des vaccins contre les nouveaux variants n'ont pas complètement disparu. Certains pays émergents souffrent d'un déficit d'approvisionnement en vaccins, ce qui pourrait retarder la réouverture mondiale.

Nous avons identifié un autre risque, celui d’une hausse incontrôlée des rendements obligataires qui pourrait être provoquée par un choc de demande et une surchauffe de l’économie. Les prochains chiffres de l'inflation du 2nd trimestre aux États-Unis retiendront l'attention des investisseurs dont l’inquiétude croissante pourrait entraîner une correction des marchés des actions.

Des tensions géopolitiques pourraient apparaître entre les pays occidentaux, la Chine et la Russie. La nouvelle administration américaine semble préférer une approche plus diplomatique mais elle pourrait adopter une position plus dure à long terme.

Notre stratégie multi-actifs actuelle

Nous conservons une surpondération des actions et notre stratégie s’oriente vers les thèmes profitant de la reflation.

Cela se traduit notamment par une surpondération des actions européennes avec une préférence pour les petites et moyennes capitalisations, une surpondération des actions émergentes avec un intérêt croissant pour l'Amérique latine (un retardataire depuis le début du redressement), une surpondération des petites et moyennes capitalisations aux Etats-Unis et une surpondération du secteur bancaire mondial (un secteur généralement favorisé par la hausse des taux). Nous surpondérons les actions japonaises par rapport aux actions américaines.

En ce qui concerne les obligations, nous sous-pondérons toujours les emprunts d'État, avec toutefois une préférence pour les dettes de l’Allemagne et de l’Italie par rapport aux États-Unis. Nous restons positionnés sur les matières premières, qui devraient encore bénéficier de la reprise de la demande.

En Europe, nous avons tactiquement réduit notre exposition au secteur bancaire au profit du secteur de l'alimentation et des boissons. Nous avons pris des bénéfices sur notre exposition au spread entre rendements américains et rendements européens et avons abandonné notre stratégie acheteuse sur le S&P500 en faveur des actions japonaises.