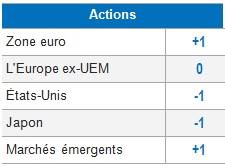

Actions européennes : net rebond en juin

En juin, les bourses mondiales ont fait l’objet d’un jeu stérile entre opérateurs de marché haussiers (« bulls ») et baissiers (« bears »), sans véritable tendance, ni vainqueur. Les « bulls » ont fait ressortir les mesures de relance massives adoptées dans le monde entier, associées à la réouverture progressive des économies dans diverses régions (en particulier en Asie et en Europe). Les « bears » ont mis l'accent sur les indicateurs macro-économiques profondément tombés en zone rouge et sur la fâcheuse évolution du coronavirus sur le continent américain et en Inde.

Les actions européennes ont progressé en juin, affichant une belle résistance face à la montée des tensions géopolitiques et à la fâcheuse évolution du coronavirus sur le continent américain et en Inde. Les pays européens ont continué à répondre à la crise induite par la pandémie en augmentant les mesures de relance budgétaire, la Commission européenne proposant un fonds de relance de 750 milliards d'euros.

Les indicateurs économiques avancés continuent de s'améliorer. Les estimations de PIB pour le deuxième trimestre ont été révisées à la hausse et le pétrole a rebondi, les pays ayant continué leur processus de réouverture et les perspectives de reprise de la demande ayant progressé en vue d’une amélioration de la croissance mondiale. De plus, après ce qui semble avoir été un très net début de reprise mondiale en mai, les enquêtes de conjoncture ont continué de progresser en juin.

La reprise en forme de V semble se confirmer : les analystes estiment que la plupart des pertes attendues au niveau des BPA ont été probablement neutralisées. Ils s’attendent même à ce que certains secteurs affichent une légère croissance par rapport à 2019.

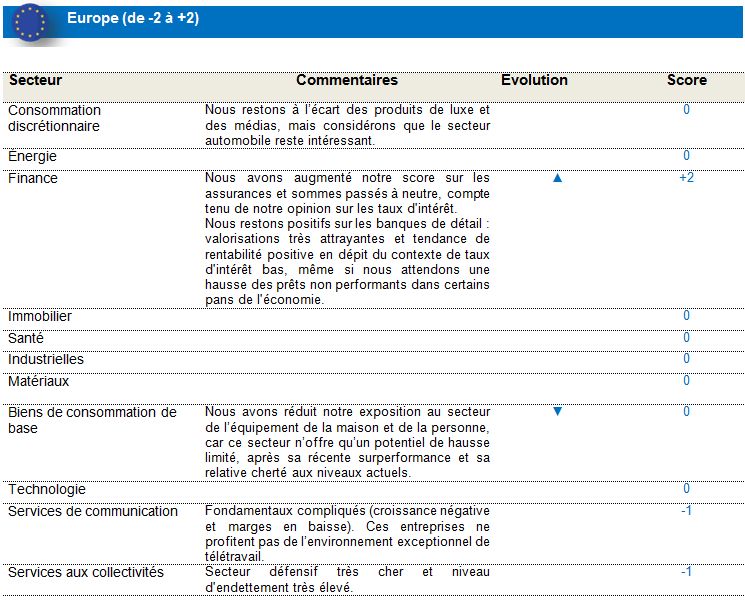

Sur le plan sectoriel, les services aux collectivités et la technologie ont surperformé. La tech devrait poursuivre sur cette voie en raison de son exposition aux changements d'habitudes induits par le Covid-19. En revanche, le secteur des biens de consommation de base, qui a particulièrement bien performé depuis le début de la crise, s’est inscrit en retrait en juin. L'énergie a également sous-performé, les craintes d'une seconde vague pesant sur le secteur.

Sur le plan thématique, les valeurs cycliques ont surperformé par rapport aux valeurs défensives, tandis que les actions de type « Value » ont progressé après leur rally enregistré en début de mois, avant de s’inscrire en retrait au cours des semaines suivantes. Le marché des actions européennes a largement surperformé celui des actions américaines, ce dernier ayant été confronté à une recrudescence des cas d’infection, à des tensions politiques et à une flambée des manifestations. Le mois de juin a représenté le premier mois de surperformance complet (par rapport aux États-Unis) depuis septembre 2019. Cette surperformance a été en partie favorisée par un mouvement de rotation en faveur des actions cycliques et « Value », entre le début du mois et le 8 juin.

Selon nous, la ruée vers les titres « Value » devrait se poursuivre; nous conservons notre forte conviction envers ces titres, car ce style – et tout particulièrement les financières - offre toujours des valorisations très intéressantes et devraient continuer de surperformer en cas de stabilisation des cas de coronavirus et d'amélioration des indicateurs économiques. La poursuite du rally sur ce type de valeurs nous semble en effet très probable si le scénario macroéconomique continue de s'améliorer, et semble certain en cas de bonnes nouvelles sur le front des vaccins.

La faiblesse des taux d'intérêt et l'aplatissement de la courbe des rendements seront également deux variables importantes pour la performance du style « Value ». Toutefois, nous pensons que le niveau actuel de rendement offert par les bons du Trésor américain est trop faible (en raison de la fuite des capitaux vers la sécurité), compte tenu de l'amélioration de la situation économique, et que ce niveau de rendement devrait augmenter et donc affecter les rendements européens dans les prochains mois.

Par conséquent, nous avons augmenté notre position envers les assurances et sommes passés à neutre, compte tenu de notre opinion sur les taux d'intérêt. Nous avons allégé notre exposition au secteur de l’équipement de la maison et de la personne, ce secteur offrant désormais un potentiel de hausse limité après sa récente surperformance, sa valorisation étant relativement onéreuse aux niveaux actuels. Nous avons réduit notre exposition au secteur des biens de consommation de base de +1 à neutre. Nous continuerons de suivre de près la performance du style « Value » durant la reprise du marché au cours des semaines et des mois à venir, et sommes convaincus que ce style devrait continuer de surperformer dans les semaines à venir.

Les actions américaines sous-performent par rapport au reste du monde

Au cours d'un nouveau mois marqué par la solide performance des marchés financiers, les actions américaines ont progressé après leur forte hausse enregistrée en mai. Elles ont toutefois sous-performé par rapport au reste du monde, les États-Unis ayant été confrontés à une recrudescence des cas d’infection, à des tensions politiques et à une flambée des manifestations. Joe Biden a, par ailleurs, pris la tête des sondages. L’indice S&P 500 a progressé de 1,84 % et le Nasdaq de 6,26 %, les grandes entreprises technologiques ayant poursuivi leur fort rebond depuis leurs creux atteints en mars.

Les taux d'infection ont commencé à grimper aux États-Unis, faisant craindre une deuxième vague. Une accélération du nombre de cas, d’hospitalisations et de tests positifs s’est fait ressentir dans tout le pays. Environ 40 % du territoire a stoppé son processus de réouverture ou est en phase de reconfinement. Les quatre États qui ont fermé leur économie représentaient 30,3 % du PIB américain en 2019. Cette situation est naturellement préoccupante pour les investisseurs et constitue la principale raison pour laquelle le marché américain a été moins performant que les autres marchés internationaux. De plus, l'âge moyen des personnes nouvellement infectées est passé d'environ 55 ans à environ 35 ans, ce qui a également constitué un changement significatif et la presse a souligné que cela pourrait avoir pour effet de diviser par 10 les taux d'hospitalisation et de mortalité.

Du côté des facteurs économiques, les gouvernements et les banques centrales ont néanmoins annoncé des mesures de soutien économique et financier massives (jusqu'à 2 000 milliards de dollars aux États-Unis) pour endiguer la crise. La Fed a maintenu les taux d'intérêt stables et les « points » de prévision des taux d'intérêt qui l'accompagnent indiquent que les taux devraient rester coincer à des niveaux proches de zéro durant, au moins, les deux ans et demi à venir.

En termes de données sur l'emploi, l’emploi salarié non agricole a progressé de 2,5 millions (contre une chute de 7,5 millions anticipée dans l'enquête mensuelle), et le taux de chômage a baissé, passant de 14,7 % en avril à 13,3 % le mois dernier. Ces améliorations sur le marché du travail renforcent le sentiment d'embellie, reflété dans la croissance du PIB au deuxième trimestre. Par ailleurs, les rendements des bons du Trésor ont exercé une pression à la hausse sur les données macroéconomiques américaines en voie d’amélioration et les commentaires favorables de Jerome Powell.

La reprise en forme de V semble se confirmer: les analystes estiment que la plupart des pertes attendues au niveau des BPA ont été probablement neutralisées. Ils s’attendent même à ce que certains secteurs affichent une légère croissance par rapport à 2019.

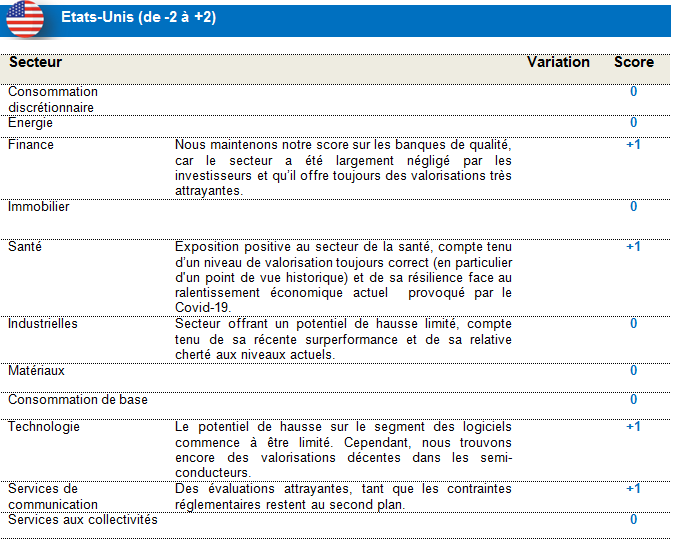

Sur le plan sectoriel, la technologie a surperformé. Ce secteur devrait continuer sur cette voie, en raison de son exposition aux changements d'habitudes induits par la pandémie. Le secteur de la consommation discrétionnaire (par exemple, Amazon) a également surperformé, les indicateurs économiques ayant continué de s'améliorer et le Covid-19 ayant eu un impact négligeable sur le commerce électronique. En revanche, les secteurs des services aux collectivités et de l'énergie ont sous-performé.

En termes de styles, les valeurs de croissance continuent de surperformer. De plus, la courbe des taux actuelle est très favorable à ce secteur. En revanche, le style « Value » a sous-performé jusqu’à la mi-juin, en dépit du rally des valeurs cycliques, en raison des craintes liées à la propagation du virus aux États-Unis.

Depuis notre dernier comité de gestion, nos positions surpondérées dans les secteurs de la santé et des nouvelles technologies ont contribué positivement à notre performance. Malgré le biais relativement cyclique observé au cours du mois de juin, les entreprises ayant une exposition positive à la pandémie ont surperformé, même si la situation économique mondiale est restée incertaine. En revanche, nous avons subi de légères pertes sur notre exposition tactique aux financières, malgré le rally cyclique de la mi-juin, en raison des craintes liées à la propagation du virus.

Nous maintenons notre surpondération du secteur de la technologie, malgré des valorisations relativement élevées. Le potentiel de hausse sur le segment des logiciels commence à être limité. Nous trouvons toutefois que les valorisations sont encore intéressantes au sein des semi-conducteurs. Nous conservons notre score neutre sur les valeurs industrielles, ce secteur offrant un potentiel de hausse limité, après sa surperformance récente et compte tenu de sa valorisation relativement onéreuse aux niveaux actuels. Nous maintenons notre score sur les banques de qualité, en raison de valorisations toujours attrayantes. Nous conservons également notre surpondération sur les services de communication, sur la base de valorisations intéressantes, sachant que les contraintes règlementaires sont passées au second plan, compte tenu du contexte économique actuel. Enfin, notre exposition positive au secteur de la santé a été maintenue, compte tenu du niveau toujours correct de sa valorisation (notamment d'un point de vue historique) et de sa résistance au ralentissement économique actuel provoqué par le Covid-19. Toutefois, nous suivrons attentivement les élections américaines, même si la situation est actuellement trop floue pour ajuster d’ores et déjà nos positions.

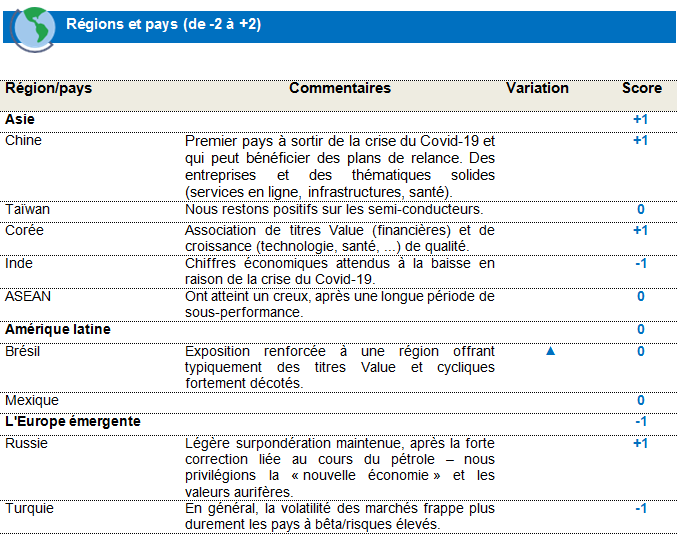

Les actions émergentes : dans l’attente d’une normalisation de l'activité économique

Les marchés émergents se sont bien comportés en juin, tout en surperformant les marchés développés, sur fond d’assouplissement monétaire plus important que prévu (venant s’ajouter aux baisses de taux effectuées par huit banques centrales émergentes au cours du mois), de reprise économique meilleure que prévu, de levée progressive des mesures de confinement et d’espoir de découverte précoce d’un vaccin.

Les cours du pétrole ont progressé en juin, grâce au rétablissement partiel d’un équilibre entre l'offre et la demande et aux espoirs de normalisation de l'activité économique. D'autres matières premières, notamment les métaux, ont également rebondi. Même les cours de l’or ont résisté, dans un contexte dominé par une incertitude persistante sur les marchés et la crainte d'une flambée de l’épidémie (États-Unis, Brésil, Inde, ...) ou d'une seconde vague de contaminations.

Sur le plan régional, l'Asie a enregistré la meilleure performance, principalement grâce à la Chine, l'activité industrielle connaissant un retour progressif à la normale et une reprise en forme de V semblant en bonne voie de se concrétiser. La poursuite de la détérioration actuelle des relations entre les États-Unis et la Chine a insufflé une certaine volatilité au marché des actions chinoises. Dans un contexte de tensions entre la Corée du Nord et la Corée du Sud, la Corée (du Sud) a surperformé grâce à l’embellie du sentiment des consommateurs et au rebond du secteur technologique (semi-conducteurs), qui a également soutenu Taïwan. L'Inde a, elle aussi, progressé, malgré une aggravation de l’épidémie et la résurgence des tensions frontalières entre l'Inde et la Chine, qui ont entraîné la mort de 20 soldats indiens. Alors que la situation liée au coronavirus s'est détériorée, l’Amérique latine s'est néanmoins bien comportée, grâce au Brésil, un poids lourd sensible aux matières premières. Les pays de l’EEMEA (Europe de l’Est, Moyen-Orient, Afrique) ont également progressé, mais la Russie a connu une baisse (suite aux performances de Norilsk Nickel, victime d’une fuite de diesel extrêmement polluant en Sibérie).

Les devises émergentes sont restées globalement inchangées, le dollar ayant perdu du terrain. La croissance est devenue positive au cours du mois. Sur le plan sectoriel, la santé, les services de communication et la technologie se sont placés en tête, les services aux collectivités fermant la marche. Cette forte performance enregistrée en juin a fait du deuxième trimestre 2020 l'un des meilleurs trimestres depuis des années, après un premier trimestre catastrophique et historiquement l'un des pires.

Nous avons continué de rééquilibrer notre portefeuille et de le réorienter en faveur de titres plus cycliques, tout en réduisant notre positionnement sur les valeurs de croissance, compte tenu de l’écart de valorisation extrême entre la croissance et la « Value ». Cette rotation a été financée principalement par la réduction de notre exposition aux services aux collectivités et aux biens de consommation de base, qui est passée à « sous-pondérée », dans la mesure où ces deux secteurs devraient sous-performer dans un contexte d’appétit pour le risque.

Au sein du secteur de la technologie, notre positionnement privilégie les équipementiers par rapport aux logiciels, pour des raisons de valorisation. Au sein des services de communication, nous privilégions les médias sociaux et les jeux, tout en étant négatifs sur le secteur des télécommunications.

Après avoir fait le choix tactique de renforcer notre exposition à l'Amérique latine, passée de « sous-pondérée » à « neutre » fin mai, nous avons décidé de réduire notre position sous-pondérée sur le Brésil, en vue de renforcer notre exposition à une région offrant typiquement des opportunités « Value » et cycliques (financières, énergie, matières premières) fortement décotées.