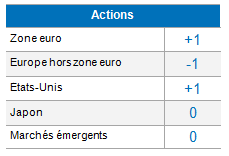

Actions européennes : La value surperforme la croissance

Les marchés européens ont commencé à rebondir à la fin du mois d’août et ont progressé pendant tout le mois de septembre, le Stoxx 600 enregistrant une forte hausse à partir de ses points bas du mois d’août pour ensuite reperdre un peu de terrain en fin de mois suite à une recrudescence du risque politique.

L’Europe a été particulièrement solide alors que les États-Unis et l’ASEAN hors Japon ont sous-performé. Alors que les marchés progressaient et que les rendements obligataires faisaient un bond, effaçant une partie de leur baisse du mois d’août, les titres de valeur ont surperformé ceux de croissance, conformément au rebond du Bund allemand à 10 ans.

En ce qui concerne la croissance, les chiffres ont continué de s’affaiblir et se sont avérés très mitigés. Dans la zone euro, les PMI « flash », l’IFO allemand et le sentiment économique pour septembre – entraînés par le secteur manufacturier – ont tous surpris, surtout à la baisse (le PMI composite a baissé de -1,5 points à 50,4 – son plus bas niveau depuis mi-2013). En ce qui concerne les facteurs politiques, les négociations commerciales sino-américaines se sont légèrement améliorées.

S’agissant du « Brexit », il n’y a eu aucun progrès dans les négociations entre l’UE et le Royaume-Uni. Le parlement britannique a adopté une loi qui interdit au gouvernement de sortir le Royaume-Uni de l’UE sans accord le 31 octobre.

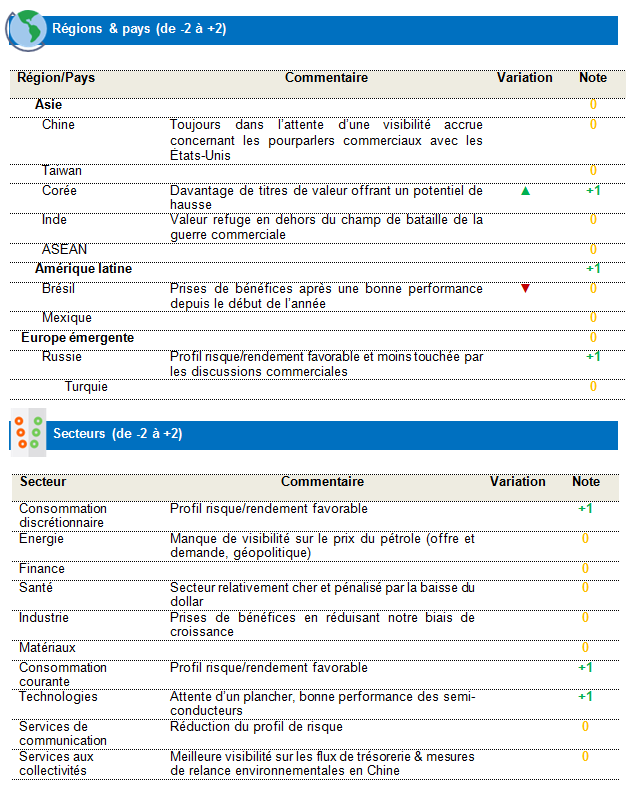

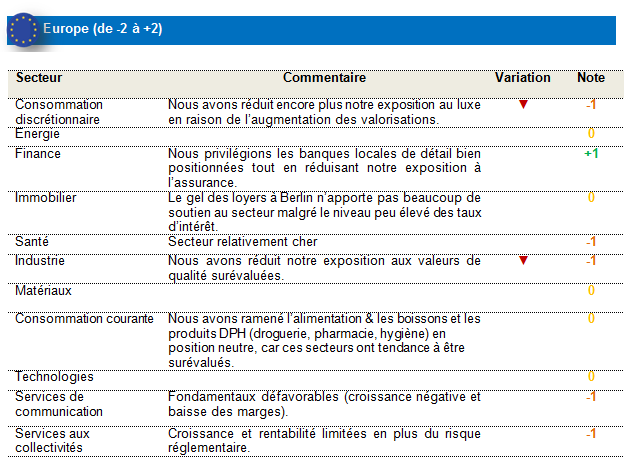

Nous avons réduit notre exposition à l’industrie et à la consommation discrétionnaire pour passer en « sous-pondération ». L’industrie est durement touchée par la guerre commerciale, les économies européennes étant fortement corrélées à l’économie chinoise. De plus, les valeurs de qualité de ce secteur sont surévaluées. Les valorisations du secteur du luxe sont trop élevées à nos yeux et ignorent le risque provenant des tensions prolongées entre la Chine et les États-Unis.

Actions américaines : un mois solide

En l’absence de catalyseur comme des publications de résultats ou des progrès significatifs dans le conflit commercial sino-américain, les marchés mondiaux se sont stabilisés en septembre, l’indice MSCI World (+2,03 %) affichant une progression du même ordre que celle du S&P500 (+2,15 %) et du Stoxx600 (+3,44 %). Cependant, après plusieurs années de sous-performance, les titres de valeur se sont soudainement mis à surperformer.

Les actions américaines ont enregistré un bon mois de septembre, le S&P 500, le NASDAQ et le Dow Jones affichant tous des performances positives.

Comme quasiment tout le monde s’y attendait, la Fed a réduit de 25 pb la fourchette cible des taux des fonds fédéraux, qui se situent maintenant à 1,75 % - 2,0 %. Les ventes au détail ont mieux progressé que prévu en août (0,4 %), tandis que les ventes hors automobiles, essence, matériaux de construction et services alimentaires ont également dépassé les prévisions en augmentant de 0,3 %.

Bien que ces deux chiffres soient en recul par rapport au rythme soutenu du printemps et de l’été, la croissance tendancielle des dépenses de consommation apparaît toujours très solide. Après intégration des modestes révisions à la baisse des chiffres de ventes au détail de juin et juillet, les dépenses de consommation en volume sont en augmentation d’environ 3,6 % en base annuelle sur le trimestre, soit peu de changement par rapport aux chiffres antérieurs. Les anticipations de PIB réel du consensus pour le troisième trimestre restent donc proches de 1,5 %. Les consommateurs restent le moteur de l’économie, et avec un marché de l’emploi qui semble toujours vigoureux et des conditions financières toujours favorables, il y a peu de raisons de s’attendre à un repli des dépenses de consommation à brève échéance.

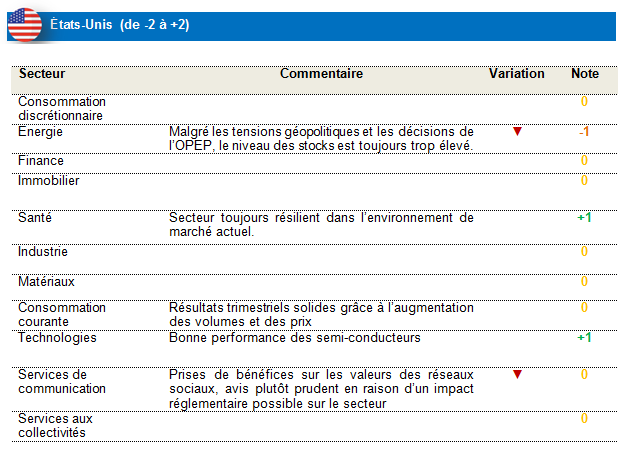

Nous avons réduit notre exposition à l’énergie pour passer en « sous-pondération » et ramené notre exposition aux services de communication en position « neutre » en prenant quelques bénéfices sur les valeurs des réseaux sociaux. Malgré la fermeture de l’une des plus grandes raffineries de pétrole d’Arabie saoudite, les tensions géopolitiques en Iran et au Venezuela, et les accords de réduction de la production de l’OPEP, le niveau des stocks reste trop élevé pour une demande mondiale qui continue de se modérer. Nous sommes plutôt neutres sur les services de communication, en particulier sur les médias sociaux, qui pourraient être touchés par de nouvelles réglementations, mais nous conservons un avis positif à long terme.

Actions émergentes : la sous-performance continue

Les marchés émergents ont de nouveau baissé, ce qui marque leur septième mois consécutif de sous-performance.

Alimenté par l’augmentation des risques de récession aux États-Unis et le conflit commercial sino-américain, le sentiment mondial d’aversion au risque a fait perdre 5,1 % aux marchés émergents. En Asie, le regain de tension entre la Chine et les États-Unis, avec des mesures de représailles chinoises en réponse à la hausse des droits de douane annoncée par le président Trump, a affaibli le sentiment de marché.

La correction chinoise a été amplifiée par les tensions politiques croissantes et les manifestations à Hong Kong, ainsi que par la dépréciation supplémentaire du yuan. En Inde, la banque centrale (RBI) s’est efforcée de stimuler l’économie en abaissant son taux directeur en plus de mesures de relances budgétaires, mais cela n’a pas empêché le marché indien de perdre du terrain.

La Corée a été touchée par les tensions commerciales avec le Japon, l’affaiblissement de ses exportations et les pressions sur les bénéfices des entreprises. Dans la région EEMEA (Europe de l’Est, Moyen-Orient et Afrique), la baisse des cours du pétrole a touché la Russie et l’Arabie saoudite, tandis qu’en Amérique latine, les prises de bénéfices et la chute du réal ont pénalisé le Brésil, en raison notamment du krach boursier et monétaire qui a touché l’Argentine suite à la défaite du président sortant aux élections primaires.

Le sentiment d’aversion au risque a soutenu les prix des métaux précieux, tandis que les prix des matières premières plongeaient (Brent, cuivre, ...). Tous les secteurs affichent un mois négatif, les plus mauvaises performances provenant de l’immobilier et de la finance.

Nous restons positifs à l’égard de la région ASEAN pour faire contrepoids à notre attitude prudente envers la Chine et la Corée du sud, s’agissant de pays généralement moins tributaires du commerce international en raison d’économies relativement fermées. Nous restons également positifs envers les actions brésiliennes, un marché plus sûr que celui de l’Argentine, qui a été durement touché après la défaite surprise du président sortant aux élections primaires. Nous avons légèrement accru notre position sur la Russie en raison d’un profil risque/rendement favorable. Nous avons également renforcé nos positions sur la consommation courante, la consommation discrétionnaire et les technologies de l’information et réduit notre position sur l’industrie. L’incertitude « accord/absence d’accord » sur le « Brexit »et le « durcissement/assouplissement » en ce qui concerne la Fed se prolonge et nous devons ajuster nos portefeuilles en conséquence.