Actions européennes : la hausse se poursuit

Dans le sillage des marchés mondiaux, galvanisées par la baisse des taux de la Fed, les actions européennes ont progressé en septembre. Les indicateurs macroéconomiques ont été mitigés, les PMI continuant d'indiquer une croissance modérée tandis que la demande reste atone. La technologie (grâce aux semi-conducteurs), l'industrie (tirée par la défense et le regain de tension entre la Russie et l'Ukraine après l'échec des négociations de cessez-le-feu) et la consommation discrétionnaire ont dégagé les meilleures performances, tandis que la consommation courante, l'énergie et les services de communication sont restés à la traîne.

Performance exceptionnelle de la technologie

Depuis notre comité du mois de septembre, les marchés européens ont continué à progresser, à l'instar des bourses américaines. Cette bonne performance a été tirée par les grands groupes, mais les petites et moyennes capitalisations ont également gagné du terrain. Au sein des grandes capitalisations, la croissance a surperformé la « value ».

Nous n’avons pas observé de dispersion claire des performances entre valeurs défensives et valeurs cycliques.

Au sein des valeurs défensives, la santé (qui a bénéficié d'une clarification politique aux États-Unis) et les services aux collectivités se sont distingués. Le secteur de l'énergie a également progressé, mais la consommation courante (plombée par le segment des spiritueux, affecté par la baisse de la demande chinoise et la hausse des droits de douane américains) a affiché une performance absolue négative.

Parmi les valeurs cycliques, les secteurs les plus performants ont été la consommation discrétionnaire (tirée par les valeurs du luxe) et l'industrie (grâce au segment de la défense). Les services financiers ont maintenu leur trajectoire ascendante, tandis que l'immobilier et les matériaux sont restés globalement stables.

Enfin, les technologies de l'information ont enregistré une performance exceptionnelle, ASML étant portée par une actualité positive sur le front de l’IA. En revanche, les services de communication sont restés dans le rouge ces dernières semaines.

Prévisions de bénéfices et valorisations

De nouveau en baisse, les prévisions de croissance des BPA pour 2025 sont entrées en territoire négatif à -0,2 % (+0,3 % il y a quatre semaines). Le consensus anticipe une croissance des BPA tirée par l'immobilier (+11 %) et la santé (+9 %), tandis que plusieurs secteurs souffrent de prévisions négatives (consommation discrétionnaire, énergie, matériaux, services de communication, consommation courante et services aux collectivités). Le consensus a néanmoins relevé ses prévisions de croissance des BPA sur 12 mois à +9,4 % (+8,4 % auparavant).

Depuis la dernière réunion de notre comité actions, les multiples de valorisation européens ont augmenté, le ratio cours/bénéfice (C/B) à 12 mois atteignant désormais 15,1x (contre 14,7x) – un niveau historiquement élevé. Les technologies de l’information et l’industrie restent les secteurs les plus chers (27,9x et 21,6x, respectivement), tandis que l’énergie est toujours le plus abordable (10,1x).

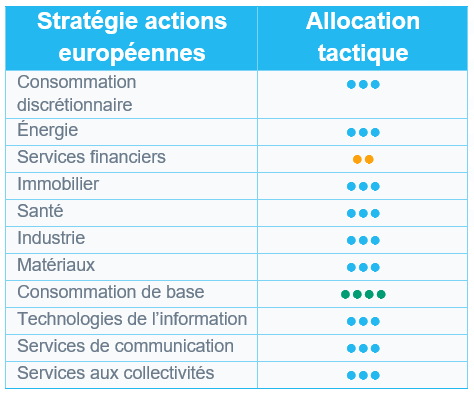

Plusieurs révisions à la hausse

Les notes des secteurs suivants ont été relevées :

- Biens de consommation durables et habillement (niveau 2) : de neutre à +1

Nous sommes confiants sur le segment du luxe (LVMH, Richemont) : hausse des droits de douane absorbée par le pouvoir de fixation des prix, stabilisation de la croissance des ventes et perspectives positives pour 2026.

- Pharmacie (niveau 2) : de neutre à +1

Malgré la faible visibilité sur les accords conclus avec l'administration américaine, nous sommes plus optimistes car ce segment, sous-pondéré, est soutenu par le renforcement du dollar à court terme. Il bénéficie également d'une valorisation attractive après une sous-performance significative depuis le début de l'année.

- Métaux et industrie minière (niveau 2) : de neutre à +1

Tendances positives dans le secteur minier (or, argent, cuivre, aluminium). Nous ciblons Antofagasta, Anglo American et, dans une moindre mesure, Rio Tinto (tendance incertaine pour le minerai de fer).

Actions américaines : un rally emmené par la technologie

Stimulées par l’optimisme des investisseurs, les actions américaines ont conservé leur dynamique haussière en septembre. Le secteur des technologies de l'information a, une fois encore, joué un rôle central dans la progression des marchés. Parallèlement, la Réserve fédérale a abaissé ses taux directeurs en raison du ralentissement du marché du travail, malgré des indicateurs étonnamment robustes.

Un appétit pour le risque non démenti

Les bourses américaines ont affiché de bonnes performances depuis notre dernier comité, grâce à l’optimisme irréductible des investisseurs et à la baisse des taux de la Fed. Soutenues par l'assouplissement des conditions financières et l'amélioration des prévisions de croissance, les petites et moyennes capitalisations ont surperformé les grands groupes.

Au niveau sectoriel, les performances ont été mitigées. La santé, l'industrie et les technologies de l'information ont mené la danse, progressant fortement dans le sillage de l’engouement suscité par le thème de l'intelligence artificielle. Le secteur de la santé a bénéficié d'une clarification des intentions de l’administration américaine et d'un recul de l'incertitude réglementaire. Favorisés par la baisse des taux, les services aux collectivités ont également bénéficié de la demande d’énergie liée aux centres de données dédiés à l'IA.

En revanche, la consommation courante a nettement sous-performé, tandis que l'immobilier était à la peine malgré la baisse des rendements.

Des résultats solides

La croissance des bénéfices reste solide aux États-Unis : sur fond de révisions à la hausse, les prévisions à 12 prochains avoisinent 12 %. Les contributions les plus importantes proviennent toujours des technologies de l'information et des services de communication, qui bénéficient d'une demande robuste et des tendances structurelles liées à l'IA et à la transformation numérique. L’industrie et les services financiers affichent également de bons bénéfices, tandis que le secteur de l'énergie reste à la traîne.

Les révisions de bénéfices sont positives, principalement sous l'impulsion des technologies de l'information, ce qui offre une bonne visibilité. Nous observons également des révisions positives dans les services financiers et la santé, où la clarification des politiques a réduit l'incertitude.

Malgré des valorisations élevées dans certains secteurs en croissance, le ratio cours/bénéfice à 12 mois du S&P 500, qui s'établit à 23, reste stable grâce à la résistance des prévisions de croissance des bénéfices. Il demeure en outre supérieur à sa moyenne sur 10 ans.

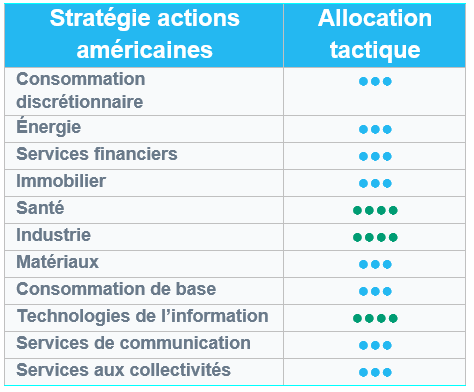

Aucun changement dans notre allocation sectorielle

Nous avons maintenu notre allocation en continuant à surpondérer les secteurs de l'industrie, de la technologie et de la santé. La technologie et la santé restent soutenues par une dynamique des bénéfices et des fondamentaux solides, associés à des moteurs de croissance à long terme attractifs. L'industrie bénéficie de la relocalisation des entreprises et des anticipations d'accélération de l'activité manufacturière aux États-Unis.

Le secteur de la santé a enregistré de très bonnes performances depuis notre révision à la hausse le mois dernier, bénéficiant du regain de confiance lié à la clarification politique et réglementaire.

Nous ne voyons aucune raison de modifier notre positionnement à ce stade.

Actions émergentes : les marchés émergents ont à nouveau surperformé les marchés développés

En septembre, les actions des marchés émergents ont progressé (+7 % en USD), surpassant les marchés développés (+3,1 %). La Fed a procédé à une réduction de 25bp et le pétrole a perdu du terrain, créant un environnement plus accommodant pour les importateurs des marchés émergents. Dans le même temps, l'or a atteint un nouveau sommet, expression de la demande des banques centrales et d'une couverture continue contre les bruits politiques et géopolitiques.

L'Asie (+7,3 %) a mené la progression, aidée par la vigueur continue des semi-conducteurs et des plateformes internet. La Chine (+9,5 %), Taïwan (+9,2 %) et la Corée (+10,3 %) ont également progressé. De multiples tendances ont soutenu la croissance, telles que l'importance des investissements dans l'IA, l'adoption rapide de l'IA et la détermination de la Chine à rechercher l'indépendance technique. En revanche, l'Inde (+0,4 %) est restée stable. Les attentes ont d'abord été stimulées par un important programme de réduction d’impôts, mais le sentiment a ensuite été confronté aux nouvelles géopolitiques en provenance des États-Unis, notamment une forte augmentation des frais de demande de visa pour le recrutement de talents étrangers (100 000 USD), et davantage de droits de douane sur les importations de produits pharmaceutiques aux États-Unis.

L'Amérique latine a rejoint le rally mondial grâce aux mesures prises en termes de politique domestique et celles destinées à faire face au contexte géopolitique volatil. Le Pérou a mené la danse de manière convaincante (+12,8 %), suivi par le Mexique (+9,6 %) et le Brésil (+5,2 %). Au Moyen-Orient, l'Arabie saoudite (+8,8 %) a envisagé d'assouplir la détention d'actions cotées par des étrangers, ce qui pourrait entraîner de nouveaux flux positifs et une augmentation de la pondération dans l'indice.

En ce qui concerne les matières premières, l'or et l'argent ont augmenté respectivement de 11,9 % et de 16 %. Le cuivre a également connu une tendance à la hausse, avec une augmentation de +7,5 %. Le Brent a baissé de -1,6 %. Les rendements américains ont terminé le mois à 4,16 %.

Perspectives et moteurs des marchés

Les actions des marchés émergents ont connu une année faste jusqu'à présent, marquant l'une de leurs meilleures performances récentes. Ce rally a été soutenu par un dollar US plus faible et une tendance à l'assouplissement monétaire mondial, qui ont tous deux amélioré les conditions de liquidité et l'appétit des investisseurs pour les actifs à risque. Après plusieurs années de sous-performance relative, les marchés émergents semblent maintenant entrer dans une phase plus constructive, avec le potentiel d'un renversement durable du sentiment. Les secteurs technologiques à Taïwan et en Corée ont été les principaux moteurs de la performance, bénéficiant du cycle de croissance mondial de l'IA et des semi-conducteurs, tandis que les signes de stabilisation et le renouvellement du soutien politique en Chine contribuent également à des perspectives plus optimistes.

Les États-Unis et la Chine se montrent plus disposés à renouer le dialogue après une longue période de tension. À Washington, Donald Trump a signalé un certain avancement sur la question de TikTok. Bien que l'accord n'ait pas encore été conclu, le ton coopératif marque un changement vers le pragmatisme sur un différend très visible. En ce qui concerne la diplomatie, une rencontre Trump-Xi pourrait être organisée lors du sommet de l'APEC à la fin du mois d'octobre, ce qui représenterait leur premier face-à-face depuis plusieurs années.

Le taux d'épargne des ménages chinois reste élevé. Il en résulte une tendance systémique à la capitalisation plutôt qu'à la consommation. Pourtant, cette vaste réserve d'épargne représente également un réservoir inexploité de demande intérieure pour le marché actions. En le débloquant par le biais d'une réforme de la protection sociale, on pourrait progressivement rééquilibrer la balance en faveur de la consommation, ce qui constituerait une source durable de croissance tout en réduisant la vulnérabilité de l'économie aux cycles liés à l'investissement. Ce sujet pourrait être au centre du quatrième plénum d'octobre, où toute mesure concrète en faveur de la réforme de la protection sociale et du rééquilibrage des ménages pourrait fournir des signaux précoces permettant de savoir si cette transition tant attendue est enfin enclenchée. Les négociations commerciales se poursuivent, avec des réunions entre les États-Unis et la Chine à Madrid et une possible rencontre Xi-Trump.

En Corée, le gouvernement démocrate a tout intérêt à poursuivre la mise en œuvre du programme « Value-up ». Ce programme pourrait renforcer de manière significative les droits des actionnaires minoritaires et réduire les transactions avec des parties liées ainsi que les pratiques comptables opaques. Un tel changement représenterait une amélioration structurelle, faisant passer la réforme de la gouvernance d'une surveillance réactive à une responsabilité intégrée, ce qui offre à terme la perspective d'un cycle de réévaluation plus durable, positionnant le marché coréen sur une base plus solide et plus durable. Entre-temps, des thèmes d'investissement florissants en Corée contribuent également à améliorer le sentiment, notamment le réseau électrique, l'infrastructure nucléaire et la « culture K », y compris les spécialités alimentaires et les produits de beauté coréens, etc. Après une brève consolidation, le KOSPI a atteint de nouveaux sommets historiques, sous l'impulsion de nouveaux achats étrangers dans Samsung Electronics (SEC) et SK Hynix, alors que le sentiment s'est déplacé des risques de qualification HBM vers un cycle haussier DRAM (mémoire dynamique à accès aléatoire) plus large.

Mise à jour du positionnement

Au niveau régional, nous avons relevé la note de la Corée de « neutre » à « surpondéré » en raison de plusieurs thèmes d'investissement attractifs : tendance haussière dans le secteur de la technologie, revitalisation industrielle (construction navale, défense et nucléaire) et programme « Value-up ». Nous avons baissé la note de l'ASEAN de « neutre » à « sous-pondéré » compte tenu de la faiblesse persistante de la région.

Au niveau sectoriel, nous avons abaissé la note des services aux collectivités de « neutre » à « sous-pondéré » en raison de fondamentaux fragiles. Nous avons en outre abaissé la note du segment des logiciels et services (secteur technologique) de « neutre » à « sous-pondéré ». Donald Trump a annoncé une augmentation significative (100 000 dollars) des frais de demande de visa H1-B, ce qui a eu un impact sur le sentiment.

Régions

Surpondération de la Chine

Notre surpondération de la Chine s’avère judicieuse : les actions ont gagné 40 % depuis le 1er janvier (en dollars), alors que le marché reste le plus sous-pondéré au sein des portefeuilles qui investissent dans les marchés émergents. Cette performance s'explique par l'amélioration du sentiment, les importantes entrées de fonds et la solidité des bénéfices de certains acteurs. Les valorisations dépassent légèrement la fourchette de long terme (8x - 12x), ce qui reflète une réévaluation structurelle fondée sur l'autosuffisance technologique et le leadership en matière d'IA. Le discours sur l'IA s'est déplacé vers la Chine en raison de la fabrication des semi-conducteurs et des plateformes telles que DeepSeek.

De récentes visites sur site en Chine et en Corée confirment des progrès rapides dans les véhicules électriques, l'IA, la robotique et les humanoïdes. La dynamique des bénéfices et la liquidité dominent le comportement du marché, qui semble ignorer des indicateurs plutôt mitigés. Les géants de l'Internet, notamment Tencent et Alibaba, mènent la hausse. La décision d'Alibaba de produire en interne les puces d'inférence IA renforce le mouvement.

Le soutien des politiques publiques reste progressif (focus sur les réunions du Bureau politique du PC et le 4e plénum du parti). Les discussions entre les États-Unis et la Chine à Madrid et une éventuelle rencontre entre Xi et Trump lors de l'APEC pourraient améliorer le sentiment.

Passage de la Corée à « surpondéré »

Après une brève consolidation, l’indice KOSPI a atteint des niveaux records grâce au regain d'intérêt des investisseurs étrangers pour Samsung Electronics et SK Hynix. Les inquiétudes liées à la qualification des mémoires HBM (haute bande passante) se sont effacées devant la perspective d’un nouveau supercycle des mémoires DRAM (mémoires vives dynamiques). Les industriels confirment des stocks historiquement bas et une offre restreinte, les dépenses d'investissement étant réorientées vers les lignes de mémoire à haute bande passante, ce qui dope les prix des DRAM.

Au-delà des semi-conducteurs, les valeurs cycliques en vue de la Corée (construction navale, défense et énergie nucléaire) voient également leurs valorisations révisées à la hausse. La vision « KOSPI 5000 » du président Lee, associée à une gouvernance d'entreprise renforcée et à une hausse des distributions aux actionnaires (programme « Value-up »), renforce encore l'attrait de la Corée.

Sous-pondération tactique de l'Inde

Nous privilégions la prudence concernant l’Inde. Les valorisations sont élevées et l’optimisme concernant la croissance des bénéfices semble exagéré.

Sous-pondération tactique de l'Amérique latine

En Amérique latine, notre position est plus nuancée. Le Brésil a évolué dans une fourchette étroite, sous-performant malgré la faiblesse du dollar et le cycle d'assouplissement de la banque centrale. La politique locale reste le principal facteur d'incertitude, tandis que les valorisations sont raisonnables mais manquent de catalyseurs efficaces. Dans l’attente d’une dynamique macroéconomique plus claire, nous continuons de privilégier les valeurs cycliques et sensibles aux taux d'intérêt.

De son côté, le Mexique continue de sous-performer, ce qui conforte notre positionnement sous-pondéré. Après un rebond en début d'année qui a entraîné une tension sur les valorisations, le ralentissement de la croissance et la faiblesse de la demande américaine ont tempéré l'enthousiasme. En l’absence d'amélioration tangible sur les plans politique ou macroéconomique, nous restons sur la défensive.

L’ASEAN rétrogradée à « sous-pondéré »

Nous avons abaissé la note de la région, car d’autres parties des marchés émergents semblent plus intéressantes. De fait, plusieurs pays de la zone (Philippines, Malaisie, Indonésie et Thaïlande) affichent une faiblesse persistante.

Secteurs

Rétrogradation des services aux collectivités à « sous-pondéré »

Nous avons abaissé la note des services aux collectivités de « neutre » à « sous-pondéré ». Les fondamentaux du secteur, exposé à des révisions négatives des bénéfices, restent faibles.

Industrie – Biens d’équipement

Dans ce secteur, nous privilégions les valeurs liées à la défense, soutenues par les politiques visant à renforcer l'autonomie européenne. Les partenaires émergents, tels que la Corée du Sud, bénéficient d'une solide expertise et de capacités de production avancées, ce qui leur permettra de tirer parti d'un potentiel important. Le secteur compte également plusieurs entreprises de robotique, qui s'appuient sur le progrès technologique pour innover et améliorer les performances.

Logiciels et services (segment de la technologie) : note abaissée à « sous-pondéré »

Nous avons en outre abaissé la note du segment des logiciels et services (secteur technologique) de « neutre » à « sous-pondéré ». L'administration américaine a imposé des frais de 100 000 dollars pour chaque nouvelle demande de visa H-1B. Cette mesure compromet le modèle de prestation offshore/sur site : les nouveaux projets sont confrontés à des coûts plus élevés et à des contraintes plus strictes en matière de personnel et de déplacements, ce qui se traduit par un risque accru. Les États-Unis représentant jusqu'à la moitié des revenus des principaux prestataires informatiques indiens, cette politique qui menace leurs marges a déjà fait sentir ses effets sur le cours des actions concernées. Sur le plan tactique, cette dégradation réduit notre bêta par rapport au risque politique, car les sociétés informatiques indiennes constituent une part importante de ce segment au sein du secteur technologique.

Pour mémoire, nous avions déjà abaissé la note du segment de « surpondéré » à « neutre » il y a quelques mois. La hausse des frais susmentionnée est donc le catalyseur qui nous incite à privilégier la sous-pondération et nous resterons sur la défensive jusqu'à ce que ce problème de visas se résorbe.

Notre décision la plus importante cette année a été la surpondération de la technologie, initiée en avril lorsque le changement de cap de Donald Trump sur les droits de douane a permis une clarification. Depuis lors, le secteur est entré dans une période de croissance explosive. Le rally s’appuie sur des milliards de dollars d'investissements réels et des gains de productivité tangibles.

L'IA a désormais dépassé le stade du battage médiatique pour entrer dans une phase d'adoption structurelle. Nous estimons qu'il ne s'agit pas simplement d'un cycle, mais d'un thème d'investissement qui s'étendra sur plusieurs décennies et redéfinira les priorités en matière de dépenses d'investissement à l'échelle mondiale. Les innovations en matériel, la production locale des semi-conducteurs et la course à l'efficacité informatique continuent de soutenir les révisions de bénéfices et la hausse des valorisations en Corée, à Taïwan et en Chine.