La diversification d'un portefeuille 60/40 est-elle simplement en pause, ou a-t-elle « quitté la scène » ?

Nous avons déjà examiné la répartition actions/obligations et posé la question : 'Le 40/30/30 est-il le nouveau 60/40 ?' Oui, nous pensons que c'est le cas. Nos travaux montrent qu’à long terme, la corrélation entre actions et obligations est aujourd’hui très proche de 1,0.[1] Cette corrélation accrue remet fondamentalement en question l'efficacité des constructions de portefeuille traditionnelles.

Au sein de l'éventail complexe et varié des stratégies alternatives, comment repartir son allocation de manière optimale ?

Des étiquettes comme « non corrélé » ne suffisent pas toujours à refléter pleinement le comportement d’une stratégie alternative dans différents contextes de marché. Nous testons une approche de diversification fondée sur la fonction des stratégies alternatives au sein d’un portefeuille.

- Protection contre les baisses dans les marchés sous tension : Long/Short Directionnel

- Décorrélation avec une exposition minimale au marché : Market Neutral, ou

- Amélioration des performances dans les marchés haussiers : Upside Alpha

Rester simple

La longévité de la répartition classique 60/40 entre actions et obligations tient en partie à sa simplicité et son succès historique.

Nous pensons avoir développé une méthodologie 40/30/30 qui peut être mise en œuvre simplement – aussi bien par de grands investisseurs que par des plus petits

Pas à pas.

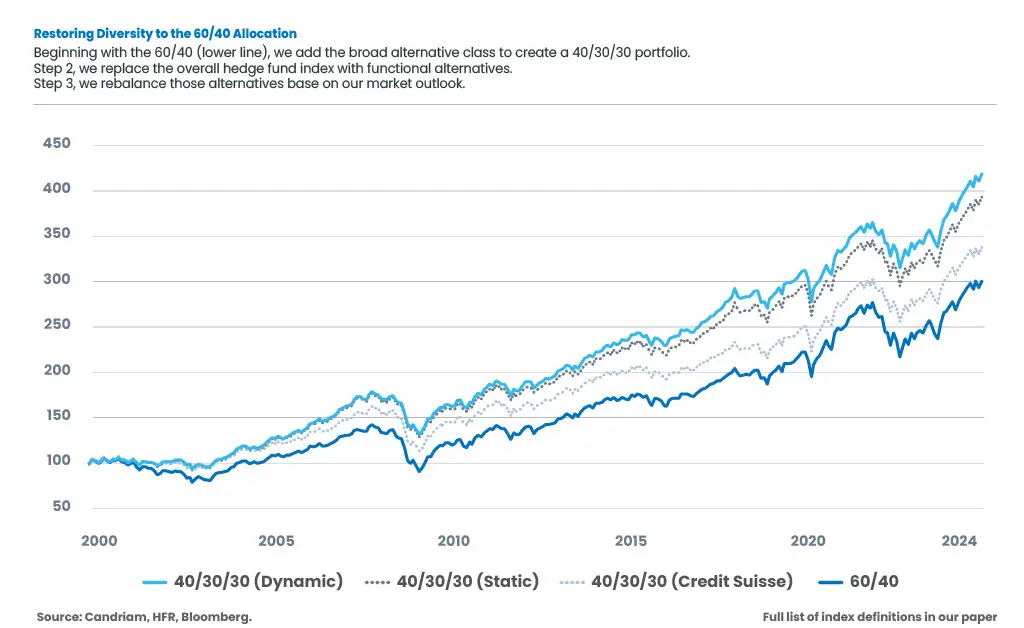

- Nos travaux montrent que, sur les 25 dernières années, l’allocation 40/30/30 la plus simple - un indice actions mondiales, un indice de bons du Trésor américains et un indice large de hedge funds - a permis d'améliorer les performances tout en réduisant la volatilité et les pertes maximales, par rapport à l’allocation 60/40 traditionnelle en actions et obligations mondiales.

- A l'étape suivante, nous remplaçons l'indice de hedge funds par un panier pondéré en fonction du risque composé de trois indices d'alternatives fonctionnelles. Les performances sont encore améliorées, avec une nouvelle baisse de la volatilité et des pertes maximales.

- La dernière étape consiste à réajuster périodiquement la pondération des stratégies alternatives en fonction des prévisions de conditions de marché - par exemple, en augmentant la part des stratégies « upside alpha » lorsque les marchés sont anticipés comme plus porteurs. Là encore, les performances s’améliorent, avec une réduction supplémentaire de la volatilité et des pertes maximales.

Notre livre blanc, ainsi et les résultats que nous résumons ici, incluent des scénarios qui reflètent la performance historique hypothétique de combinaisons d'indices, dont toutes ne peuvent pas être reproduites.Ces exemples sont hypothétiques et sont uniquement destinés à des fins illustratives et pédagogiques ils ne reflètent pas des résultats d’investissement réels.

À quoi auraient ressemblé ces 25 dernières années avec ces étapes d'allocation ?

[1] Source : Candriam, 7 mai, 2025. Sur la base de l'indice MSCI World (Equity) et de l'indice Bloomberg US Treasury, la corrélation est de 0,97 pour la période couverte par notre livre blanc (1999-2025) et de 0,98 pour la période plus longue (1980-2025).