Les industriels mondiaux évoluent dans un environnement complexe, marqué par des droits de douane, des conflits commerciaux et de nouvelles alliances, des perturbations dans les chaînes d'approvisionnement, ainsi qu’une montée des tensions géopolitiques. Aux États-Unis, cela a déclenché une nouvelle ère de réindustrialisation axée sur le « Made in America », où la résilience des chaînes d'approvisionnement, l'efficacité et la technologie de pointe sont essentielles. En conséquence, les entreprises repensent leurs stratégies de production, ayant identifié des avantages à relocaliser leur production aux États-Unis. Cette tendance devrait générer des opportunités d'investissement intéressantes pour les investisseurs de long terme.

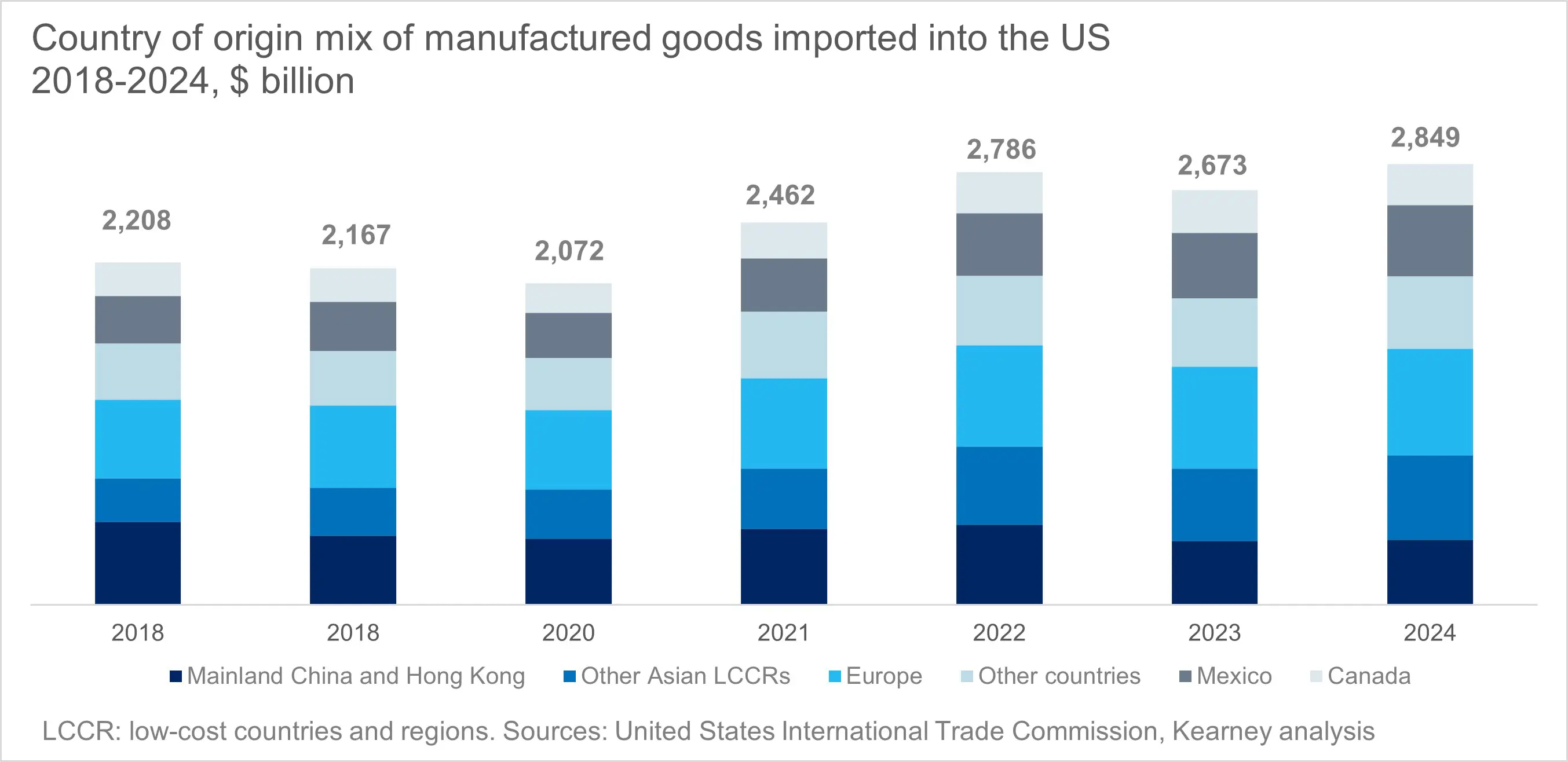

Au cours des dernières décennies, les économies mondiales sont devenues de plus en plus interdépendantes à mesure que la mondialisation a transformé les systèmes de production nationaux. Selon les données de la National Highway Traffic Safety Administration (NHTSA), plus de la moitié des pièces composant les automobiles vendues aux États-Unis proviennent aujourd’hui de pays autres que les États-Unis ou le Canada [1]. La croissance de la demande intérieure a conduit les États-Unis à augmenter leurs importations, en particulier dans des catégories de produits telles que les hautes technologies. En 2024, les importations de biens manufacturés aux États-Unis ont atteint un pic.

Aujourd'hui, la tendance s'inverse ; les grands industriels américains réévaluent leurs stratégies et adoptent une approche plus régionale – rapatriant la production et leurs activités commerciales plus près de leur marché intérieur, dans un mouvement que l’on appelle la relocalisation (reshoring). Une étude récente de Capgemini [2] a révélé que près de 60 % des dirigeants d'entreprises américaines ont investi dans la relocalisation de proximité (nearshoring) ou dans une combinaison de reshoring et de nearshoring - c’est-à-dire le transfert des opérations ou de la fabrication vers des pays frontaliers ou géographiquement proches - par exemple de la Chine vers le Mexique.

Quelles sont les raisons de ce mouvement ? Si la principale motivation est la maîtrise des coûts, les chefs d'entreprise mentionnent également la durabilité et les tensions géopolitiques comme principaux éléments déclencheurs - la récente montée des incertitudes ayant un impact notable sur les priorités des PDG [3].

L’opportunité d'investissement derrière le « Made in America »

Ce mouvement n’est pas seulement stratégique, il est également important économiquement. Selon des estimations récentes du gouvernement américain, les investissements dans le reshoring, la fabrication de matériel de défense et les infrastructures pourraient injecter jusqu'à 450 milliards de dollars dans l'économie américaine au cours des cinq prochaines années [4] - générant une forte demande dans les secteurs industriels et technologiques.

Plus largement, les souhaits d'autonomie stratégique sont également à l’origine d’un soutien ciblé de la politique industrielle dans des domaines critiques tels que les semi-conducteurs, les terres rares et la sécurité énergétique - tous essentiels à la résilience nationale et au leadership technologique. Cela crée des opportunités tangibles pour les investisseurs.

Par exemple, le marché mondial des semi-conducteurs devrait dépasser les 1 000 milliards de dollars d'ici 2030 (selon Gartner), alors que plus de 70 % des terres rares utilisées aux États-Unis sont actuellement importées de Chine [5] , ce qui souligne à la fois l'urgence et le potentiel de développement des capacités nationales. Alors que les gouvernements et les entreprises convergent autour de la résilience des chaînes d'approvisionnement, les secteurs industriel et technologique devraient bénéficier d'un cycle d’investissement pluriannuel soutenu par une forte dynamique.

Usines intelligentes : La colonne vertébrale de l'industrie moderne

En abandonnant leurs anciens modèles industriels, les entreprises saisiront également l'opportunité de se moderniser grâce aux technologies des usines intelligentes. La robotique, l'automatisation et les processus fondés sur les données sont en train de devenir centraux dans l’industrie, avec croissance des investissements dans les installations robotiques en forte croissance (+ 12 % aux États-Unis l'année dernière selon IFR Robotics) ainsi que des chaînes d'assemblage intelligentes, des machines auto-apprenantes, des jumeaux numériques et des capteurs IoT (Internet des Objets) transmettant des données en temps réel.

Cette transformation exige des investissements importants dans les logiciels d'IA, dans l'infrastructure du cloud et le edge computing (informatique en périphérie, i.e. le traitement des données au plus près des sources de données plutôt que dans un cloud centralisé). L'intelligence artificielle joue désormais un rôle essentiel dans la maintenance prédictive, le contrôle qualité et la gestion des stocks, tandis que les solutions cloud et edge permettent de traiter des données à grande échelle et de coordonner l'ensemble des sites de production. Dans le même temps, la cybersécurité est passée du statut de simple protection technique à celui d’impératif stratégique.

En relocalisant leurs opérations, les entreprises ne se contentent pas de déplacer leur production - elles s'engagent activement dans un processus de réindustrialisation, en réinventant et modernisant leurs modèles industriels. Cette transformation repose sur l'adoption de technologies avancées telles que l'automatisation, l'intelligence artificielle, le edge computing et les jumeaux numériques. Selon Capgemini, 68 % des dirigeants sont confiants dans le potentiel de la réindustrialisation à stimuler l'innovation et le progrès technologique, notamment grâce à ces technologies émergentes. Ces innovations favorisent des processus de fabrication plus agiles et plus efficaces, améliorant l'efficacité opérationnelle, réduisant les coûts, et pouvant accroître la rentabilité à long terme.

Dans l'ensemble, cette évolution industrielle stimule la demande dans plusieurs domaines d'innovation à fort impact :

- La robotique et l’automatisation, pour les opérations physiques et les logiciels d'optimisation des processus intelligents

- Les technologies du cloud et de l'IA, pour constituer l’infrastructure numérique des usines intelligentes

- Les solutions de cybersécurité, essentielles à la résilience opérationnelle et à la protection des données dans un environnement de plus en plus connecté.

Europe : L'autonomie stratégique en marche

Alors que les États-Unis mènent la dynamique de la relocalisation, on observe le même phénomène en Europe. La forte dépendance du continent à l'égard de partenaires extérieurs - notamment pour l'énergie, les matières premières et les semi-conducteurs - a révélé des vulnérabilités critiques dans ses chaînes d'approvisionnement. En réponse, l'Union européenne a lancé une série d'initiatives stratégiques visant à renforcer sa souveraineté industrielle et technologique.

Des programmes tels que RePowerEU, l’European Chips Act et InvestEU ont pour objectif de réduire la dépendance à l'égard de l'étranger, de stimuler les capacités de production nationales et de soutenir l'innovation dans les secteurs clés. Ces efforts marquent le début d'un cycle d'investissement de long terme axé sur la transition énergétique, les infrastructures numériques et les matériaux stratégiques, jetant les bases d'une industrie européenne plus résiliente et tournée vers l’avenir.

En définitive, ce virage stratégique de l'Europe s'aligne sur les grandes thématiques d'innovation industrielle évoquées plus haut - la robotique et l’automatisation, les usines intelligentes, les technologies du cloud et de l'IA, et la cybersécurité - créant un front unifié dans la course au leadership technologique et à la résilience des chaînes d'approvisionnement.

[1] Source : USA Today, analyse des rapports publiés par la National Highway Traffic Safety Administration. Pour tous les modèles assemblés et disponibles à la vente aux États-Unis, 47 % des pièces (en valeur) provenaient des États-Unis ou du Canada.

[2] Source : Capgemini Research Institute, The resurgence of manufacturing, Reindustrialization strategies in Europe and the US - 2025.

[3] Source : Kearney, 2025 Reshoring Index : The great reality check

[4] Source : Estimation de la Maison Blanche, Modernizing defense acquisitions and spurring innovation in the defense industrial base, 9 avril 2025

[5] Source : Statista, avril 2025