Cet article a été rédigé en collaboration avec Iris Duffillot, Investment Manager chez Kartesia

Analyser un investissement n'est que la première étape. Comment un investissement en dette privée peut-il impacter le reste de votre portefeuille d'investissements ?

La dette privée est un complément à un investissement traditionnel en actions et obligations cotées en bourse.

Idéalement, les investisseurs souhaiteraient que chaque élément de leur portefeuille évolue dans une direction différente, de sorte que le portefeuille dans son ensemble ne subisse pas de baisse trop marquée en période de marchés difficiles. Gérer l’allocation entre les types d'actifs peut y contribuer.

L'essentiel est de parvenir à une combinaison d'actifs qui se complètent et se compensent mutuellement. Il est utile de rappeler ce qui rend la dette structurellement complémentaire aux actions : elle a une échéance, une valeur fixe, elle offre généralement des flux de trésorerie intermédiaires sous forme de paiements d'intérêts, et enfin elle se situe plus haut dans la structure du bilan (ce qui rend l'investissement initial plus sûr).

La dette privée est un investissement dans des entreprises de petite taille et en forte croissance. Comme nous l'avons souligné dans notre article, La dette privée et son rôle dans votre portefeuille, la dette privée en euros consiste principalement en des prêts accordés à des petites et moyennes entreprises (PME) en croissance, ayant des activités sur leur marché national ou dans toute l’ Europe. Elles sont souvent plus petites que les PME cotées en bourse. Ainsi, la dette privée offre une exposition complémentaire à de jeunes entreprises au cœur de la compétitivité européenne, qui pourraient ne pas être accessibles sous forme d'actions ou d'obligations publiques.

Les instruments de dette privée sont particulièrement en phase avec les investisseurs partageant la même vision. Ce que nous appelons parfois "contrôle" pourrait être mieux décrit comme un alignement. L'actionnaire d'une société cotée dispose d'un droit de vote. Et se doit de l'exercer. Les grandes entreprises cotées ont des actionnaires très divers. Les obligations cotées en bourse impliquent également de multiples parties prenantes, aux besoins et préférences divers, qui entrent en jeu lorsque l'entreprise est sous pression. La dette privée est une forme d'investissement beaucoup plus directe, qui met généralement en relation des entreprises et des créanciers ayant des préférences d'investissement similaires, et ces préférences sont alignées sur les besoins spécifiques des entreprises en question.

La dette privée est résiliente.

La "résilience", explique Andy Thomson, rédacteur en chef de Private Debt Investor, "est un mot fréquemment utilisé pour décrire la manière dont la dette privée a réagi face aux défis passés."[1] Le contrôle, l'alignement et la collaboration généralement étroite entre les gestionnaires d'actifs de dette privée et les PME à qui ils prêtent y contribuent fortement. Les gestionnaires d'investissement en dette privée accompagnent les emprunteurs tout au long de la durée du prêt, en leur apportant des connaissances sectorielles et des conseils en matière de gestion. Cela permet d’obtenir des signaux d'alerte précoces avant que les problèmes ne deviennent sérieux. Dans le cas de la dette publique des grandes entreprises, le rôle du souscripteur est de placer la dette, puis de se retirer, jusqu'à ce qu'un problème soit avéré ou qu’un défaut de paiement se produise.

Pouvez-vous résoudre ce problème de mathématique ?

Pour les lecteurs qui aiment les mathématiques, souvenez-vous que nous aimons considérer la corrélation des prix des actifs pour quantifier le niveau de diversification qu'un nouvel investissement apporte à un portefeuille. Pour les actifs privées, qui n’ont pas de valorisation publique, comment faites-vous ?

Nous essayons de répondre à cette question en proposant des différences qualitatives. Nous montrons également la volatilité des estimations historiques de valorisation du marché de la dette privée, comparée à la volatilité historique des actifs cotés en bourse.

Stabilité dans des marchés incertains ? Pensez flux de trésorerie.

Certaines actions génèrent des flux de trésorerie par le biais de dividendes, mais ce n’est généralement pas le cas pour les entreprises à forte croissance ou les PME. En période d’ incertitude, les PME cotées sont par nature plus volatiles que les actions des grandes entreprises versant des dividendes. Et les obligations ? Bien sûr, les obligations cotées en bourse versent des intérêts, offrant ainsi des liquidités aux investisseurs dans des marchés incertains. Cependant, la dette privée a tendance à offrir des taux plus élevés que les obligations publiques de qualité équivalente. (L'inconvénient de cet avantage est la faible liquidité de la dette privée).

Stabilité dans des marchés incertains ? Pensez Taux d'intérêt ajustables.

Inquiets quant au risque de stagflation ? Contrairement à la plupart des dettes d'entreprises cotées en bourse [2] , une grande partie de la dette privée à long terme offre des taux variables à ses investisseurs.

Et puisque nous parlons de stabilité et de taux d'intérêt, gardez à l’esprit que la valeur de marché d’une dette à coupon élevé est moins volatile que celle d’une dette à coupon faible, et qu'il en va de même pour les dettes à taux d'intérêt plus élevé et à plus longue échéance.

Et le autres actifs privés ?

Et comparé au capital-investissement ? Il existe bien sûr d'autres classes d'actifs privés. Le capital-investissement présente un risque intrinsèque plus élevé que la dette privée, tout comme les actions cotées en bourse présentent un risque plus élevé que les obligations cotées. Bien que le capital-investissement et la dette privée soient tous deux illiquides, la dette privée prévoit des paiements intermédiaires régulier et une date contractuelle pour le remboursement du capital, tandis que le capital-investissement ne prévoit ni l’un ni l’autre. Avec ses rendements attendus élevés, le capital-investissement a sa place dans certains portefeuilles, mais il est bien moins liquide. Si la dette privée peut être réservée à des liquidités dont l’investisseur n’a pas besoin pendant une période longue mais prévisible – dix ans par exemple - la plupart des investissements en capital-investissement doivent être considérés comme des fonds sans date d'accès prévisible. Et bien sûr, les rendements attendus ne sont rien d'autre que cela : attendus. Avec certains actifs privés ou illiquides, les rendements moyens peuvent être élevés, mais le conte de fées qui se produit parfois est contrebalancé par des pertes de capital plus importantes que sur les marchés publics. Tous ces choix – investir ou non, et en quelle proportion du portefeuille - dépendent de vos objectifs personnels en termes de couple risque/ rendement.

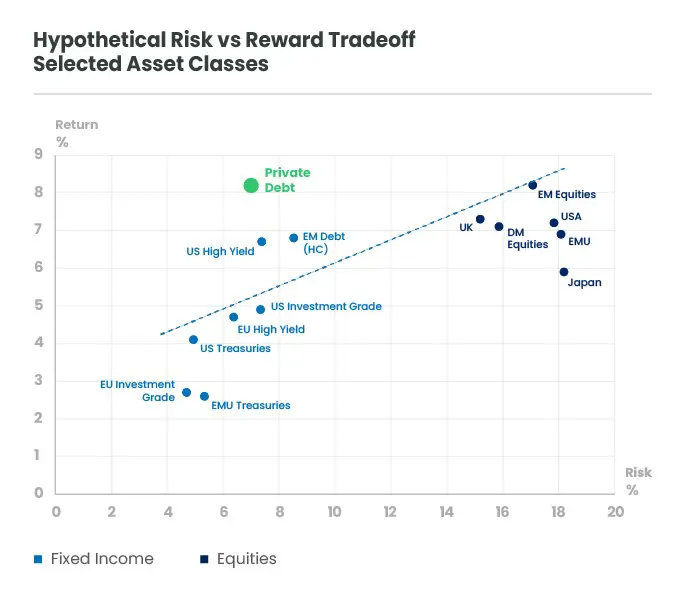

Classes d'actifs : un menu de compromis risque/récompense

Risque historique et rendement hypothétique pour certaines catégories d'actifs

Le risque est la volatilité historique sur 5 ans. Les rendements des classes d'actifs cotées en bourse sont des projections sur 10 ans tirées de Candriam. La projection de rendement pour la dette privée est de 2,2 % plus 6 % pour l'€STR actuel ; les taux d'intérêt typiques sont de 6 à 7 % au-dessus de l'Euribor ou de l'€STR.

Source : Candriam,[3] Kartesia, Bloomberg.

Vous recherchez un actif qui complétera votre portefeuille, sans le dupliquer ?

Avec le nouveau produit d'investissement européen ELTIF[4] , les gestionnaires d'actifs peuvent désormais découper des portefeuilles de ces investissements à long terme en plusieurs tailles pour les investisseurs individuels. L'UE n'autorise les gestionnaires d'actifs à proposer ces produits qu'aux personnes capables d'investir une partie[5] de leur épargne dans des actifs non liquides et de comprendre que l'investissement durera un certain nombre d'années, en échange d'un revenu régulier attendu et d'une somme forfaitaire à la fin de l'investissement. Vous devez non seulement lire le prospectus, mais aussi vous rappeler que la dette privée est illiquide jusqu'à la date d'échéance, de sorte que une partie de ce rendement projeté plus élevé est obtenue en échange de cette illiquidité (également appelée "prime d'illiquidité").

Vous êtes intéressé par des actifs privés pour diversifier votre portefeuille, mais vous recherchez des flux de trésorerie réguliers ? Nous reviendrons sur la dette privée. Surveillez cet espace !

[1] Private Debt Investor, 15 mai 2025. Cinq enseignements de PDI Europe

[2] Les exceptions comprennent le très petit marché des obligations à taux variable, qui sont généralement à très court terme, et bien sûr certaines dettes non corporate telles que les bons du Trésor ou les dettes souveraines, qui peuvent offrir des paiements d'intérêts indexés sur l'inflation.

[3] Les rendements des actifs cotés en bourse sont des prévisions à 10 ans publiées par Candriam (Capital Market Assumptions, June 2025)

[4] ELTIF = Fonds européen d'investissement à long terme, ELTIF

[5] Moins de 10 %. Rien ne garantit que l'objectif d'investissement du produit d'investissement sera atteint ou que les investisseurs recevront un rendement. Il existe une possibilité de perte partielle ou totale de l'investissement.