Il ciclo economico globale non è finito: si sta evolvendo. Dopo un primo trimestre volatile e un'escalation commerciale all'inizio di aprile, a maggio 2025 si è assistito a una distensione, sullo sfondo di numerose notizie relative ai dazi commerciali. L'inflazione non è più in calo negli Stati Uniti e resta pericolosamente ostinata, mentre nell'Eurozona si avvicina all'obiettivo della BCE, offrendo così margini di manovra alla banca centrale. La crescita sta rallentando a livello globale, ma il temuto "hard landing" è stato rimandato e non si è ancora verificato.

In questo contesto, la narrazione del mercato continua a oscillare tra l'ottimismo che il picco dei dazi sia stato raggiunto il 2 aprile e il timore che il risultato finale sia un multiplo del 2,5%, ovvero il tasso medio dei dazi sulle importazioni statunitensi alla fine del 2024. Data la nuova fase di distensione dell'amministrazione statunitense, il nostro approccio agli investimenti rimane agile e flessibile e abbiamo rafforzato l'allocazione agli asset rischiosi. Sebbene la crescita europea sia chiaramente fragile, nella regione è stata presa la decisione di porre fine alla frugalità fiscale. Gli Stati Uniti tengono, ma non senza difficoltà. Guardando alla Cina, il rimbalzo economico non sembra ancora strutturale e induce le autorità a sedersi al tavolo delle trattative con gli Stati Uniti. Nel complesso, poiché non si tratta di un rallentamento sincronizzato, è necessario avere pazienza per vedere emergere un quadro più chiaro dall'attuale livello record di incertezza e assumere una visione ancora più costruttiva.

Disinflazione incompleta ma condizioni finanziarie più favorevoli

La dinamica dell'inflazione diverge a livello regionale. Negli Stati Uniti il momentum disinflazionistico si è fermato, soprattutto nel settore dei beni, dove sono evidenti nuove pressioni sui prezzi di produzione. Nell'Eurozona, al contrario, l'inflazione primaria si sta avvicinando all'obiettivo della BCE, sostenuta dagli effetti di base dei prezzi energetici e da prezzi dei beni di consumo in rallentamento. Il Giappone continua ad attraversare una delicata transizione da un contesto deflazionistico a uno di inflazione moderata. In Cina, infine, le forze deflazionistiche continueranno a condizionare l'economia fino a quando le autorità non riusciranno a risollevare in modo credibile la fiducia dei consumatori. Queste tendenze divergenti complicano le azioni coordinate delle banche centrali, rafforzano la dispersione dei mercati obbligazionari e potrebbero, in ultima analisi, influenzare l'evoluzione delle valute. La Banca centrale europea sembra tra le meglio posizionate per sfruttare il calo dell'inflazione, e il conseguente spazio di manovra, con l'obiettivo di attenuare gli effetti negativi sulla crescita risultanti dalle incertezze commerciali con gli Stati Uniti.

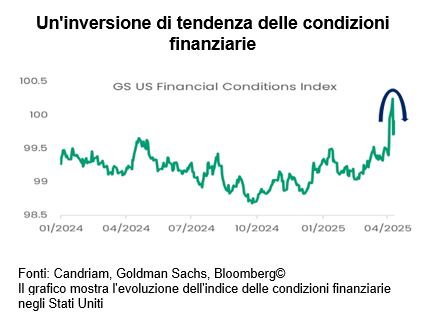

Rispetto allo scorso mese, le condizioni finanziarie sono notevolmente migliorate, dando il via alla ripresa del mercato. Stando ai recenti dati, gli spread creditizi si contraggono, le valutazioni azionarie sono aumentate e la liquidità sta tornando verso gli asset rischiosi, trainata dai flussi degli investitori retail e dalle maggiori esposizioni degli hedge fund. Questa inversione di tendenza introduce nuove dinamiche reflazionistiche, ma complica ulteriormente la capacità della Federal Reserve di intervenire in modo deciso. In particolare, le condizioni finanziarie sono meno restrittive mentre la dichiarazione del FOMC di maggio indicava rischi rialzisti per l'inflazione e la disoccupazione, inducendo a chiedersi se l'ottimismo del mercato sia prematuro o se sia solo un'anticipazione di punti di svolta macro. In sintesi, la cautela della Fed potrebbe essere giustificata, considerando i ritardi nelle decisioni e l'incertezza politica. I mercati sembrano inoltre indecisi su cosa aspettarsi e sono passati da tre a quattro e poi a due soli tagli dei tassi previsti nel 2025.

Quattro forze reflazionistiche in azione

- Dazi più contenuti. La distensione degli Stati Uniti, dopo che il paese si è autoinflitto danni aumentando i dazi commerciali dall'inizio dell'anno, è stata accolta con favore dai mercati finanziari. La ripresa dei negoziati e la lieve riduzione dei dazi potrebbero sostenere i flussi commerciali globali e la disinflazione dei beni. Gli Stati Uniti hanno iniziato a revocare alcuni dazi dell'era Trump, in particolare sui beni intermedi. Anche la Cina, sotto pressione per stimolare l'economia, ha ridotto alcuni dazi sulle importazioni di componenti high tech. Sebbene questi cambiamenti siano graduali, segnalano un allontanamento dal momento di massima frammentazione.

- Ad aprile le aspettative del mercato per un calo dei tassi dei Fed Fund sono accelerate, per poi invertire la rotta nella seconda metà del mese. Nel complesso, i tagli previsti per il secondo semestre del 2025 sono sempre più scontati, stimolando la reflazione degli asset. Queste attese, in particolare, hanno superato le indicazioni fornite dalla Fed, aumentando il rischio di un disallineamento tra mercato e politica. La narrazione dell'allentamento, incentrata principalmente su una crescita più contenuta, rischia di vacillare se le pressioni inflazionistiche legate ai dazi o la crescita degli stipendi dovessero riaccelerare.

- Dollaro più debole. La svalutazione generalizzata del dollaro sostiene la liquidità globale e migliora la propensione al rischio, soprattutto nei mercati emergenti. Ciò allevia anche le pressioni sulla bilancia dei pagamenti e contribuisce a stabilizzare i flussi di capitale nei mercati fragili. La dinamica di indebolimento, basata in gran parte sull'escalation dei dazi, potrebbe essere messa in discussione se questi ultimi dovessero tornare a normalizzarsi in modo duraturo e credibile.

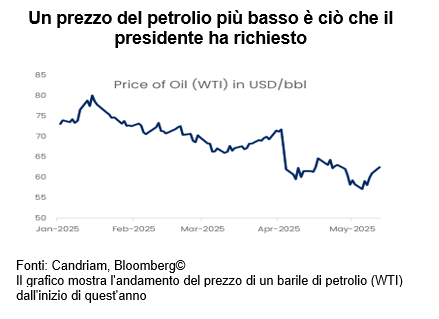

- Prezzi del petrolio in flessione. Il calo dei costi energetici funge da stimolo per le famiglie e le imprese, migliorando i redditi reali. Il Brent e il WTI sono entrambi diminuiti, in seguito all'aumento della produzione deciso dall'OPEC+ e a una minore domanda cinese. Tuttavia, i rischi geopolitici, soprattutto in Medio Oriente, restano un'incognita che potrebbe invertire rapidamente questa dinamica.

Insieme, queste quattro forze generano un significativo potenziale reflazionistico. Se da un lato sostengono i prezzi degli asset nel breve periodo, dall'altro rischiano di rendere più labile il confine tra ottimismo da atterraggio morbido ed esuberanza prematura. Sarà probabilmente necessario avere pazienza prima di vedere una significativa riduzione dell'incertezza dagli attuali livelli record e sviluppare solide convinzioni di investimento.

Utili globali apatici

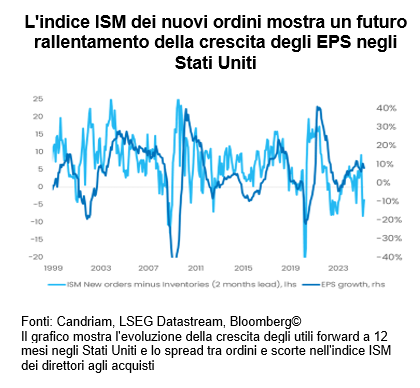

L'incertezza economica ha determinato revisioni al ribasso degli utili societari. Mentre i mercati azionari si sono ripresi dai minimi successivi al "giorno della liberazione", la crescita degli utili è in calo. Le attese sulla crescita degli EPS dipendono in larga misura dagli sviluppi della guerra commerciale e potrebbero quindi variare ulteriormente: al momento, in base alle nostre stime sull'espansione del PIL statunitense, prevediamo una crescita degli utili per azione (EPS) del +5% nel 2025 e del +2% nel 2026, molto inferiore alle proiezioni del consensus (+9,5% e 14,2%). Gli indicatori prospettici, come l'indice ISM dei nuovi ordini, segnalano una decelerazione degli EPS in futuro.

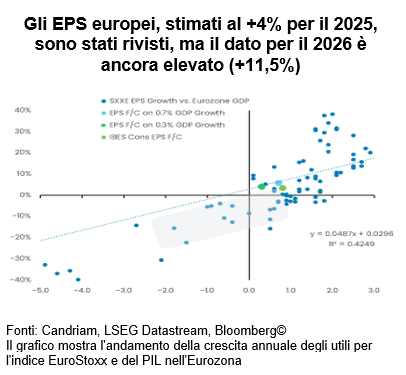

Anche in Europa le revisioni degli utili forward sono passate in territorio negativo. Gli EPS dell'Eurozona sono attualmente stimati al +4% per il 2025 e hanno subito forti revisioni ma, a nostro avviso, il dato per il 2026 appare ancora elevato (+11,5%). Le valutazioni sono comunque in linea con le medie storiche.

Opportunità d'investimento: riposizionamento sulla scia di dazi più contenuti

La nostra strategia è paziente, diversificata a livello regionale e incentrata sulla visibilità. Il ciclo non si è concluso, ma ha cambiato forma e attualmente è alimentato da una serie di nuovi impulsi. Ciò richiede un approccio agile e un posizionamento non sul momentum ma sulla transizione.

- Equity: neutrali nel complesso, senza un chiaro orientamento regionale. L'amministrazione Trump è passata a una strategia di contenimento dei danni e de-escalation. I mercati azionari sembrano aver digerito gran parte dello stress macro e abbiamo aggiornato il nostro posizionamento a neutrale. Riteniamo che non sia ancora giustificato un sovrappeso poiché, senza il sostegno degli utili, il rialzo è limitato. Di conseguenza, privilegiamo un approccio ben diversificato a fattori e settori. Intravediamo inoltre opportunità in segmenti legati alle infrastrutture e alla difesa in Europa, che dovrebbero continuare a beneficiare di favorevoli effetti fiscali.

- Fixed Income: sovrappeso sulla duration europea. Neutrali sui Treasury USA. Positivi sui titoli sovrani core. La BCE dovrebbe proseguire il suo ciclo di allentamento. L'inflazione è in calo, la crescita è debole e l'incertezza commerciale dovrebbe lasciare qualche cicatrice. Pertanto, il reddito fisso europeo continua a offrire punti di ingresso interessanti. Il nostro sovrappeso sulla duration europea, in particolare sui titoli sovrani core, riflette questa convinzione. Gli spread periferici restano stabili, con turbolenze politiche limitate in vista dell'estate. Inoltre, il costo delle coperture per gli investitori che non operano in dollari ha trainato i rendimenti dei titoli di Stato europei al di sopra dei loro omologhi statunitensi.

- Lieve sottopeso sull'high yield. Gli spread si sono infine ampliati e contratti, mentre i fattori tecnici e i fondamentali del credito HY rimangono solidi e ci inducono a rivedere al rialzo la classe di asset di un punto da sottopeso a lieve sottopeso. Restiamo cauti, poiché l'incertezza politica e il sentiment rappresentano ostacoli importanti prima di un possibile ritorno più deciso in questa asset class.

- L'oro come ancora strategica: in un mondo caratterizzato da complessità geopolitica e volatilità dei tassi reali, l'oro si conferma una valida copertura. Nonostante gli elevati rendimenti nominali, la domanda di oro è sostenuta dagli acquisti delle banche centrali e dal cambiamento delle preferenze in materia di riserve. Inoltre, la domanda retail e di ETF è aumentata in quanto gli investitori cercano di proteggersi dai rischi di coda macro. Manteniamo il nostro sovrappeso.

- Picco dell'USD, opportunità sui cambi: il dollaro si mantiene stabile su base storica, ma con l'arrivo dei tagli della Fed e il rallentamento della crescita, prevediamo un deprezzamento. Manteniamo un sovrappeso sulle valute difensive, come lo yen giapponese, e intravediamo opportunità in alcune valute dei mercati emergenti, dove i rendimenti reali sono interessanti e i bilanci stanno migliorando. Ciò ci induce a rivedere al rialzo di un punto il debito dei mercati emergenti da sottopeso a lieve sottopeso.

- Strategie alternative e market-neutral: alla luce della persistente volatilità e dei rischi di mercato asimmetrici, manteniamo la nostra allocazione in strategie alternative e market-neutral. Questi approcci consentono di stabilizzare il portafoglio e completano le esposizioni più tradizionali e direzionali.