L'economia globale resta in una fase di delicato equilibrio. Gli Stati Uniti e la Cina hanno concordato una sospensione dei dazi per 90 giorni, ma l'incertezza permane elevata, alla luce soprattutto delle tariffe significative ancora imposte dagli Stati Uniti. La crescita globale dovrebbe rallentare ulteriormente, con i PMI manifatturieri in calo e l'inflazione che invia segnali contrastanti. Più di recente, il conflitto tra Israele e Iran ha gettato ombre sulle prospettive di mercato, con un'impennata dei prezzi del petrolio.

Il nostro scenario di base non è cambiato, poiché la crescita sta rallentando in tutte le principali regioni, ma gli intervalli di fiducia si sono ampliati sulla scia di dati macro confusi e dichiarazioni contraddittorie dei decisori politici. Con i mercati azionari scambiati in prossimità dei massimi del range recente, manteniamo una posizione neutrale sulle azioni e privilegiamo la tecnologia a livello globale, i titoli industriali in Europa e le small e mid cap in Germania, conservando una duration lunga sulle obbligazioni sovrane dell'Europa core. Il momento richiede una gestione attiva e un attento monitoraggio degli sviluppi geopolitici e macroeconomici nell'ambito di un portafoglio adeguatamente diversificato.

Quali sono i principali rischi per queste prospettive?

Al di là delle incertezze legate ai conflitti armati in Ucraina e Medio Oriente, abbiamo individuato tre rischi principali che potrebbero influire negativamente sui mercati finanziari nel breve periodo:

- Politica commerciale degli Stati Uniti: sebbene vi siano segnali di distensione, permane l'incertezza sui dazi statunitensi. La visibilità resta molto limitata. Il sentiment di mercato è fragile e la volatilità potrebbe riemergere in qualsiasi momento, anche prima che la pausa di 90 giorni sui dazi reciproci statunitensi si concluda (8 luglio). Questo potrebbe essere il rischio più significativo che influenzerà l'andamento dei mercati.

- Negoziati sul bilancio statunitense: anche questo è un tema cruciale, che incide in particolare sui mercati del debito e valutari. Le discussioni in corso indicano un incremento del disavanzo e potenziali tagli di bilancio suscettibili di colpire in modo sproporzionato le famiglie a basso reddito, esercitando pressioni sui consumi, sull'attività economica e quindi sugli utili aziendali. Queste incertezze potrebbero determinare un aumento della volatilità e un calo della fiducia degli investitori.

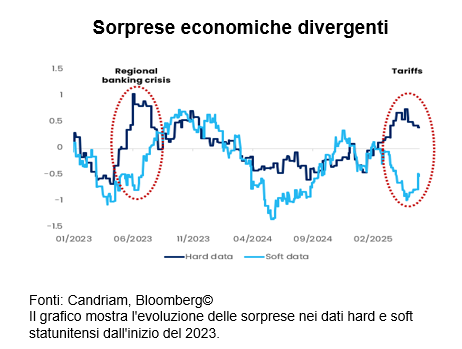

- Dati macro confusi: è difficile valutare la traiettoria sottostante dell'attività, dell'inflazione e della politica. Non si è verificato alcun hard landing, ma la crescita economica sta rallentando. Finora, alcune indagini mostrano chiari segni di debolezza, mentre i dati hard rimangono piuttosto stabili. Questa discrepanza è un fenomeno raro ma ben noto, che si verifica quando shock significativi erodono la fiducia di imprese e consumatori, mentre sul breve termine la produzione e le supply chain non subiscono effetti. Alla fine, le due tendenze dovranno convergere.

Cosa ci indurrebbe ad aumentare o diminuire il budget di rischio nel portafoglio?

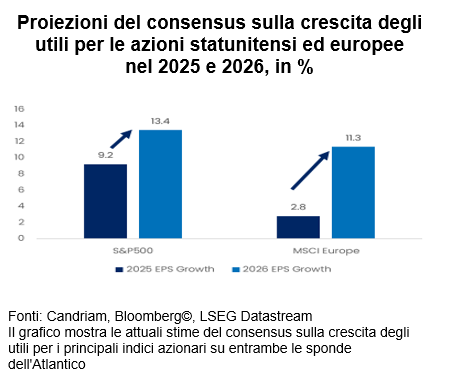

Oltre all'attenuarsi del rumore nei dati economici (grazie a migliori dati soft o all'indebolimento di quelli hard), nelle prossime settimane monitoreremo attentamente l'evoluzione delle aspettative sulla crescita degli utili. Al momento, le stime del consensus sulla crescita degli utili aziendali appaiono troppo ottimistiche considerando le nostre proiezioni di crescita. A che livello si attesterà la crescita degli utili nel 2025? La crescita nel 2026 accelererà rispetto al 2025?

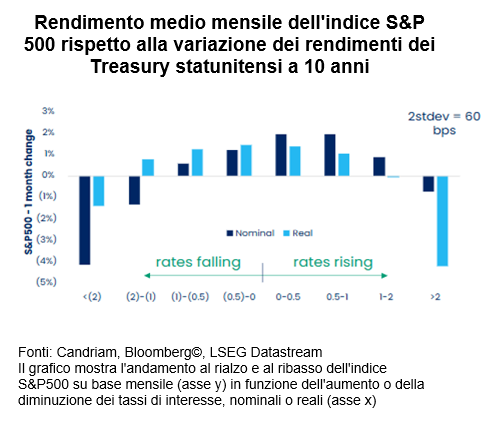

Analizzeremo anche i segnali provenienti dal mercato obbligazionario per adeguare il budget di rischio. Dall'inizio dell'anno la volatilità obbligazionaria è aumentata e la velocità sproporzionata dei cambiamenti è un fattore rilevante per le performance dei mercati azionari: uno scostamento di 2 deviazioni standard in un mese (pari a 60 pb per il rendimento dei Treasury statunitensi a 10 anni) rappresenterebbe un rischio per i mercati azionari. In sintesi, la stabilità dei mercati azionari dipende da quella dei tassi di interesse.

Assunzione di rischio in un mondo che cambia.

Riteniamo che gli equilibri mondiali stiano mutando. La transizione verso un nuovo equilibrio è in atto e gli annunci relativi alla guerra commerciale ne sono parte integrante. Nella storia recente, gli investitori hanno già affrontato cambiamenti epocali simili. Possiamo riassumere schematicamente gli ultimi decenni come segue:

- Anni '90: la fine della Guerra fredda e il "dividendo della pace"

La caduta del muro di Berlino ha segnato la fine della geopolitica bipolare e l'ascesa delle democrazie liberali di mercato. Con la riduzione delle spese per la difesa e una maggiore cooperazione globale, i capitali circolavano più liberamente, alimentando l'ottimismo e gli investimenti nei mercati emergenti. È stato un decennio di deregolamentazione, privatizzazioni ed espansione dei mercati globali, un mutamento fondamentale per gli investitori moderni. - Anni 2000: la globalizzazione e la delocalizzazione ridefiniscono la crescita

Nei primi anni 2000 la globalizzazione ha raggiunto la sua massima velocità. L'ingresso della Cina nell'OMC nel 2001 ha dato il via a un'ondata di offshoring e integrazione della supply chain globale. I mercati emergenti sono diventati i nuovi motori della crescita. Di conseguenza, gli investitori si sono orientati verso le commodity, la tecnologia e le multinazionali che beneficiavano di economie di scala ed efficienze dei costi. - Anni 2010: l'era post-crisi finanziaria globale del TINA e dei tassi ultra-contenuti

La "grande crisi finanziaria" del 2008/09 ha inaugurato politiche monetarie aggressive, compresi tassi di interesse pari a zero e persino negativi. Le banche centrali hanno dominato la scena e le strategie tradizionali orientate al reddito hanno incontrato difficoltà. Con il motto "Non c'è alternativa" (There Is No Alternative, TINA) alle azioni, gli asset rischiosi sono cresciuti nonostante la stagnazione economica. Questo frangente è stato caratterizzato da investimenti passivi e mercati con abbondanti liquidità. - Oggi è iniziata una fase nuova e diversa

L'ordine globale si sta frammentando e un mondo più diviso e incerto richiede agilità. Le guerre commerciali, le tensioni geopolitiche, gli shock inflazionistici e le divergenze politiche delineano un nuovo regime di investimento. Con il nuovo equilibrio che si sta ancora formando, questa fase richiede flessibilità, gestione attiva e un'oculata assunzione di rischi.

Implicazioni per gli investimenti

Con i mercati azionari scambiati in prossimità dei massimi del range recente e diverse incertezze geopolitiche all'orizzonte, ci sentiamo di mantenere un posizionamento bilanciato e ben diversificato, conservando un approccio d'investimento paziente, diversificato e incentrato sulla transizione.

- Riguardo alle azioni, evitiamo orientamenti regionali e ci concentriamo sulla diversificazione settoriale e dei fattori, in particolare nei segmenti con una solida dinamica degli utili, come la tecnologia, e nei settori che beneficiano del sostegno fiscale, come le infrastrutture e la difesa europee. Manteniamo un posizionamento complessivamente neutrale e riteniamo che un sovrappeso non sia ancora giustificato, poiché le azioni statunitensi ed europee sono alle prese con venti contrari legati alla debolezza degli utili e all'incertezza politica. Di conseguenza, preferiamo un approccio ben diversificato.

- Nel fixed income, siamo lunghi sulladuration dell'Europa core e neutrale sui Treasury statunitensi. Preferiamo le obbligazioni Investment Grade rispetto a quelle High Yield, con una preferenza per il credito europeo in ragione della sua resilienza e dei suoi solidi fondamentali. Siamo lievemente più cauti sull'High Yield, considerati gli spread contratti e i premi di rischio limitati. La nostra view sul debito dei mercati emergenti è leggermente migliorata, sostenuta dai rendimenti reali positivi, dall'indebolimento del dollaro e dall'allentamento dei dazi.

- L'ipotesi di un picco del dollaro USA resta valida. Il dollaro si mantiene stabile su base storica, ma con l'arrivo dei tagli della Fed nel secondo semestre e il rallentamento della crescita, prevediamo una svalutazione. Manteniamo un sovrappeso sulle valute difensive, come lo yen giapponese, e intravediamo opportunità in alcune valute dei mercati emergenti, dove i rendimenti reali sono interessanti e i bilanci stanno migliorando. Ciò ci induce a rivedere ulteriormente al rialzo di un notch il debito dei mercati emergenti passando da un lieve sottopeso a neutrale.

- L'oro come ancora strategica: in un mondo caratterizzato da complessità geopolitica e volatilità dei tassi reali, l'oro si conferma una valida copertura. Nonostante gli elevati rendimenti nominali, la domanda di oro è sostenuta dagli acquisti delle banche centrali e dal cambiamento delle preferenze in materia di riserve. Inoltre, la domanda retail e di ETF è aumentata in quanto gli investitori cercano di proteggersi dai rischi di coda macro. Manteniamo il nostro sovrappeso.

- Strategie alternative e market-neutral: alla luce della persistente volatilità e dei rischi di mercato asimmetrici, manteniamo la nostra allocazione nelle strategie alternative. Questi approcci consentono di stabilizzare il portafoglio e completano le esposizioni più tradizionali e direzionali.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.