I tassi USA hanno continuato a salire a marzo, con una certa stabilizzazione ad aprile dettata da migliori dati macroeconomici (soprattutto sull'occupazione), dall'incoraggiante accelerazione sul fronte dei vaccini e dalla promessa di maggiori stimoli fiscali. I tassi USA hanno così raggiunto l'1,75% a marzo, mentre quelli tedeschi hanno oscillato attorno allo -0,3%. Sebbene i mercati delle obbligazioni core abbiano registrato rendimenti leggermente negativi, nel mercato è tornato ottimismo dopo il notevole rialzo degli asset rischiosi, con i titoli sovrani periferici che hanno messo a segno rendimenti positivi. Anche i prodotti a spread come i mercati del credito (sia investment grade che high yield) e il debito emergente hanno evidenziato una temporanea impennata verso la seconda metà di marzo. Sebbene l'umore generale sia stato positivo, va segnalato che in alcune zone dell'Eurozona, e anche in alcuni mercati emergenti (India e Brasile), i casi di Covid hanno registrato un forte aumento con conseguente reintroduzione di misure di confinamento e in alcuni casi di lockdown.

Gli Stati Uniti mantengono il loro vantaggio rispetto agli altri Paesi in termini di prospettive macroeconomiche, poiché la ripresa economica sembra essere in fase avanzata e il nostro ciclo di attività proprietario indica una maggiore probabilità di imminente fase espansionistica. Gli indicatori macroeconomici sono robusti dopo una breve pausa a febbraio, e a marzo il numero dei posti di lavoro è cresciuto di un altro milione (anche se servirà ancora tempo per tornare ai livelli pre-Covid). I due elementi chiave alla base della solidità dell'outlook USA sono tuttavia lo slancio fornito dai vaccini, grazie agli ingenti progressi compiuti, e gli stimoli fiscali. Infatti, mentre è in corso la distribuzione del denaro previsto dall'attuale pacchetto di stimoli, l'amministrazione Biden sta pianificando un altro sostegno fiscale multimiliardario, che potrebbe dare ulteriore slancio all'economia americana. Il programma vaccinale europeo non riscontra lo stesso successo di quello statunitense e britannico, anche se si prevede un recupero dati gli sforzi dei governi per vaccinare la maggioranza della popolazione entro la fine del 2021. A causa dei ritardi, tuttavia, l'Europa arranca nel ciclo di attività, sebbene i dati continuino a essere positivi. Il sostegno fiscale verrà probabilmente rafforzato anche nell'Eurozona poiché i governi nazionali intendono fornire ulteriore sostegno e a breve verrà ratificato il Next Generation EU. I dati sull'inflazione contribuiscono al rialzo dei tassi USA poiché il Paese è nettamente in territorio inflazionistico. Tuttavia, nell’Eurozona e nel Regno Unito l'inflazione è ancora in ritardo, sebbene ancora in territorio reflazionistico. L'inflazione dovrebbe continuare ad aumentare, ma dubitiamo che l'attuale incremento dei tassi si trasformi in un un ciclo di aumento. A confermarlo vi sono gli orientamenti della FED e della BCE, che hanno ribadito la loro intenzione di proseguire con i programmi di QE e di mantenere una posizione accomodante. La FED ha inoltre espresso la volontà di adottare un atteggiamento più flessibile nei confronti dell'inflazione, accettando livelli elevati prima di agire. L'aumento dei rendimenti core dovrebbe proseguire nel breve termine, pertanto la prudenza è d'obbligo.

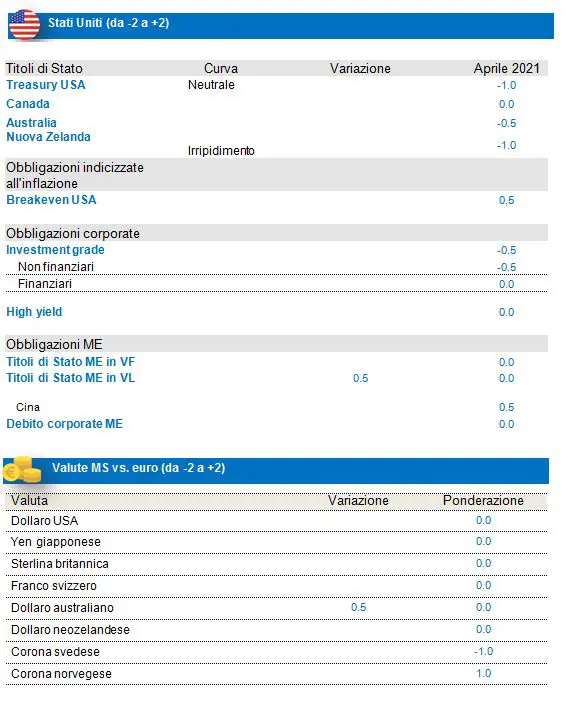

Posizionamento negativo sui tassi USA

Il ritorno della crescita e dell'inflazione favorisce gli Stati Uniti, situazione che potrebbe prolungarsi grazie agli ulteriori stimoli fiscali approvati e da quelli in corso. L'agenda di Joe Biden sarà incentrata su questi stimoli in modo da fornire quel cruciale sostegno tanto necessario al Paese. In tale contesto i tassi USA dovrebbero continuare ad aumentare, Prendiamo inoltre atto del fatto che il posizionamento short sui tassi USA si è ridotto, e l'offerta sembra essere inferiore ad aprile. Dato il contesto generale, manteniamo un'opinione negativa sui tassi USA, pur effettuando prese di profitto laddove si è registrata una performance. Manteniamo inoltre un posizionamento positivo sulle obbligazioni indicizzate all'inflazione USA. Il ciclo inflazionistico rimane positivo, con l'inflazione primaria e core USA che dovrebbero aumentare notevolmente nei prossimi due mesi. Date anche le elevate aspettative di crescita per il secondo e terzo trimestre del 2021, abbiamo rivisto al rialzo il nostro obiettivo BEI. Infine, i titoli indicizzati USA continuano a offrire un carry interessante e, sebbene le valutazioni sul tratto anteriore della curva stiano diventando eccessive e un cambiamento nella propensione al rischio potrebbe pesare sull'asset class, manteniamo un posizionamento long.

Il carry della breakeven inflation per le operazioni BEI USA rispetto a quelle europee continua a essere più favorevole.

Continua la nostra esposizione positiva sui tassi neozelandesi data la presenza di alcuni dati economici positivi, il ridimensionamento del supporto monetario sotto forma di riduzione degli acquisti di asset da parte della banca centrale e un carry meno interessante. Nel breve termine la curva dovrebbe ulteriormente irripidirsi.

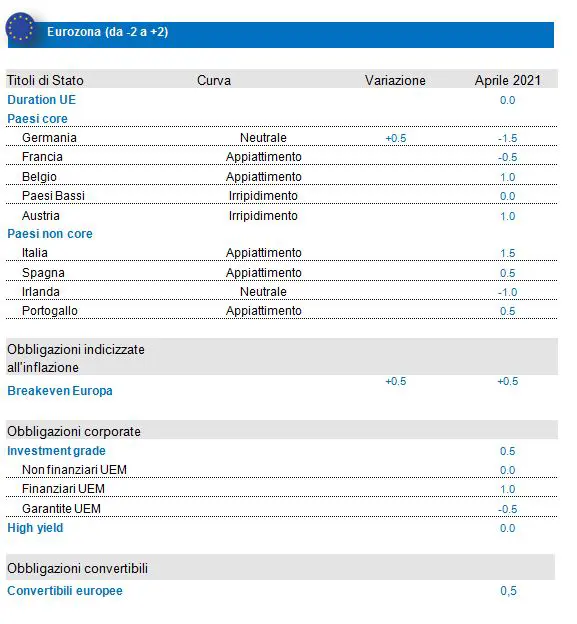

Posizionamento negativo sulla Germania e la Francia e positivo sull'Italia

Nel complesso, gli indicatori ciclici, relativi sia all'attività economica che all'inflazione, sono positivi per la ripresa. Sebbene il ciclo di budget fornisca meno supporto ai Paesi core dell'Europa,a politica monetaria rimane fortemente positiva grazie all'APP, all'aumento e all'estensione del PEPP annunciati a dicembre ed

infine all'incremento degli acquisti annunciato a marzo per contrastare l'impatto dell'epidemia e la debole dinamica dell'inflazione. Tutto questo andrà a vantaggio dei fattori tecnici nel 2021 poiché i flussi netti nei titoli di Stato europei rimarranno negativi, anche grazie al supporto delle emissioni dell'UE che alleggeriranno la pressione sui finanziamenti. Ad aprile le dinamiche dell'offerta dovrebbero essere estremamente favorevoli. Infine, secondo gli indicatori del fair value i tassi continuano a essere poco onerosi e il posizionamento degli investitori indica un elevato affollamento sulla duration lunga. In tale contesto manteniamo ancora un sottopeso sui principali mercati dell'Eurozona (in particolare sulla Germania e la Francia) rispetto ai periferici.

I mercati periferici continuano a essere sostenuti da politiche fiscali e monetarie, poiché il supporto atteso dal recovery fund fornisce notevoli sovvenzioni ai mercati non core. L'offerta fornirà molto sostegno ad aprile. Rispetti ai Paesi core, anche le dinamiche di flusso stanno migliorando nei Paesi non core, ma il posizionamento è ancora negativo, poiché quello long rimane elevato. I rischi politici sono diminuiti con il nuovo governo Draghi, ma sarà importante monitorare l'esito della decisione della corte costituzionale tedesca sul processo di ratifica del Next Generaton EU. Manteniamo una preferenza per Italia e Spagna.

Valute dei mercati sviluppati: long su NOK vs. SEK

La nostra struttura proprietaria continua a indicare prospettive negative per il dollaro USA, a fronte dei disavanzi gemelli. Tuttavia, dato il miglioramento della crescita e il potenziale aumento dell'attività economica, la Fed sarà probabilmente più paziente nel breve termine e non aggiungerà subito altri stimoli. In questo contesto contrastante, il dollaro potrebbe registrare una tregua dopo un periodo di debolezza, giustificando così la nostra posizione neutrale.

Manteniamo una posizione long su NOK rispetto ad una short su SEK. La Norges Bank ha adottato un atteggiamento aggressivo in seguito al miglioramento dei dati sull'inflazione, aprendo la strada a un potenziale aumento dei tassi. Per contro, la banca centrale svedese ha scelto un approccio totalmente diverso estendendo e aumentando il programma di QE a dicembre, oltre a parlare maggiormente della solidità della corona e a temere l'impatto sull'inflazione.

Credito: preferenza per i mercati europei

Nonostante i tassi continuino a salire, i mercati del credito sono apparsi alquanto resilienti nell'ultimo mese, registrando persino rendimenti positivi grazie al proseguimento della propensione al rischio. Pur continuando a operare in un contesto di rendimenti bassi, è chiaro che gli ingenti sostegni fiscali e monetari nonché i programmi di vaccinazione in corso in tutto il mondo stanno portando i mercati ad anticipare miglioramenti nelle prospettive macroeconomiche. Infine, il posizionamento non è più così marcato come in precedenza, e l'offerta dovrebbe essere meno solida che in passato. Inoltre, dato che gli spread creditizi sono ancora interessanti considerando il contesto di tassi bassi, è probabile che sempre più investitori si riversino nell'asset class.

IG e HY europei: Gli spread sono risultati notevolmente resilienti nel contesto di aumento dei tassi, con il posizionamento long e le valutazioni eccessive che si sono moderati. Rendimenti più elevati attireranno nell'asset class più acquirenti. Il miglioramento delle prospettive di medio termine grazie a prospettive migliori nella lotta al Covid-19. , nonché all'ampio sostegno monetario continueranno a supportare il credito europeo. I fondamentali degli emittenti stanno migliorando, pertanto prevediamo più rising star nel corso dell'anno. Il deleveraging è in corso e i bilanci migliorano, quindi i default dovrebbero avere raggiunto il picco e potrebbero diminuire nei prossimi mesi. In tale contesto, manteniamo una visione positiva sul segmento investment grade europeo e, dal punto di vista delle valutazioni, preferiamo gli ibridi rispetto al debito senior, mantenendo una visione ottimistica sui finanziari. I finanziari europei dovrebbero beneficiare del rialzo dei tassi e dell'irripidimento registrato, e i segmenti più rischiosi come gli AT1 offrono un buon surplus di rendimento. Per quanto riguarda l'high yield, gli spread BB vs BBB rimangono a livelli interessanti nonostante la compressione di HY vs IG, quindi preferiamo le valutazioni BB. Dal punto di vista delle valutazioni, favoriamo il settore degli ibridi rispetto al debito senior.

IG e HY USA: Sebbene le nostre aspettative sugli utili del credito USA rimangano solide, riteniamo che la ripresa dei bilanci sia stata completamente scontata e prendiamo atto della rinnovata attività di M&A nonché di dinamiche di offerta leggermente più aggressive sul fronte investment grade. In tale contesto, manteniamo un sottopeso sull'IG USA, mentre rimaniamo neutrali e selettivi sull'high yield del Paese.

Infine le obbligazioni convertibili in euro dovrebbero beneficiare di dinamiche positive come l’azione coordinata del Next Generation EU, le sorprese positive/la migliore visibilità derivante dai risultati trimestrali, meno rumore politico rispetto agli Stati Uniti e una certa ripresa economica in Cina.

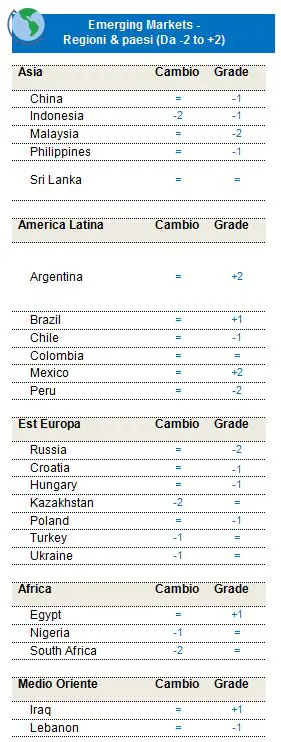

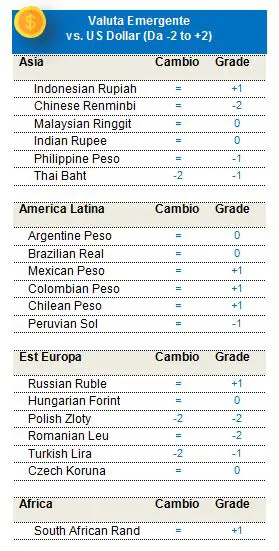

Debito dei ME: Visione ottimistica sulle divise dei ME

Il nostro Global Macro Score è neutrale, supportato dalla liquidità ancora abbondante ma frenato dagli indicatori di propensione al rischio dei MS troppo elevati. I tassi USA rappresentano un rischio, da qui la posizione short, mentre è improbabile che la Cina e le materie prime posssano trainare i mercati dato che la prima non è più alla guida della ripresa e le seconde dovrebbero registrare una maggiore offerta. I prezzi del petrolio dovrebbero stabilizzarsi poiché l'OPEC diminuirà gradualmente la produzione, il numero di impianti petroliferi USA inizierà ad aumentare e sul mercato giungerà la produzione iraniana. Questi fattori agiranno sul lungo periodo, compensati da una domanda globale ancora forte e dalla riduzione delle scorte. I metalli industriali sono sostenuti dalla spesa per le infrastrutture, ma una maggiore offerta è in arrivo. I metalli preziosi sono pressati dall'aumento dei rendimenti reali statunitensi. Nei segmenti del debito dei ME i fondamentali sono positivi per i titoli corporate (bassi tassi di default) e le valute dei ME (ampi surplus esterni), ma negativi per i tassi (inflazione in ripresa) e neutrali per i titoli sovrani in valuta forte (minore adeguamento fiscale rispetto all'anno scorso). I fattori tecnici sono perlopiù negativi per i titoli sovrani a causa delle aspettative di offerta e del posizionamento più esteso, mentre le valute dei ME e i titoli in valuta locale hanno registrato variazioni nel posizionamento. La valutazione è interessante in valuta forte (titoli sovrani e corporate) rispetto all'HY USA, ma è eccessiva in termini assoluti. I tassi hanno acquisito una certa attrattiva grazie all'irripidimento delle curve e le valute dei ME rimangono poco onerose a giudicare dai livelli del REER.