La diversificazione di un portafoglio 60/40 è solamente sospesa in pausa o è ormai fuori controllo?

Abbiamo già esaminato l'allocazione azioni/obbligazioni e ci siamo chiesti: "è 40/30/30 il nuovo 60/40?" Beh, sì, pensiamo di sì. Il nostro lavoro dimostra una correlazione a lungo termine tra azioni e obbligazioni spaventosamente vicina a 1,0.[1] Questa maggiore correlazione altera radicalmente l'efficacia della costruzione tradizionale del portafoglio.

Come– e tra cosa – allocare la complessa e diversificata gamma di alternative disponibili?

Etichette e descrizioni come "non correlato" potrebbero non fornire un quadro completo del comportamento di una strategia alternativa in diversi tipi di mercati finanziari. Testiamo una diversificazione utilizzando alternative basate sulla loro funzione

- Protezione al ribasso nei mercati sotto stress utilizzando la strategia direzionale Long/Short

- Non correlazione e con minima esposizione al mercato tramite Market Neutral, o

- Rendimenti di mercato migliorati nei mercati in rialzo con le strategie Upside Alpha

Mantenendo la semplicità.

La longevità della classica allocazione azionaria/obbligazionaria 60/40 è in parte dovuta alla sua semplicità e al suo successo storico.

Riteniamo di aver sviluppato una metodologia 40/30/30 che può essere implementata con semplicità, sia per i grandi che per i piccoli investitori.

Passo dopo passo.

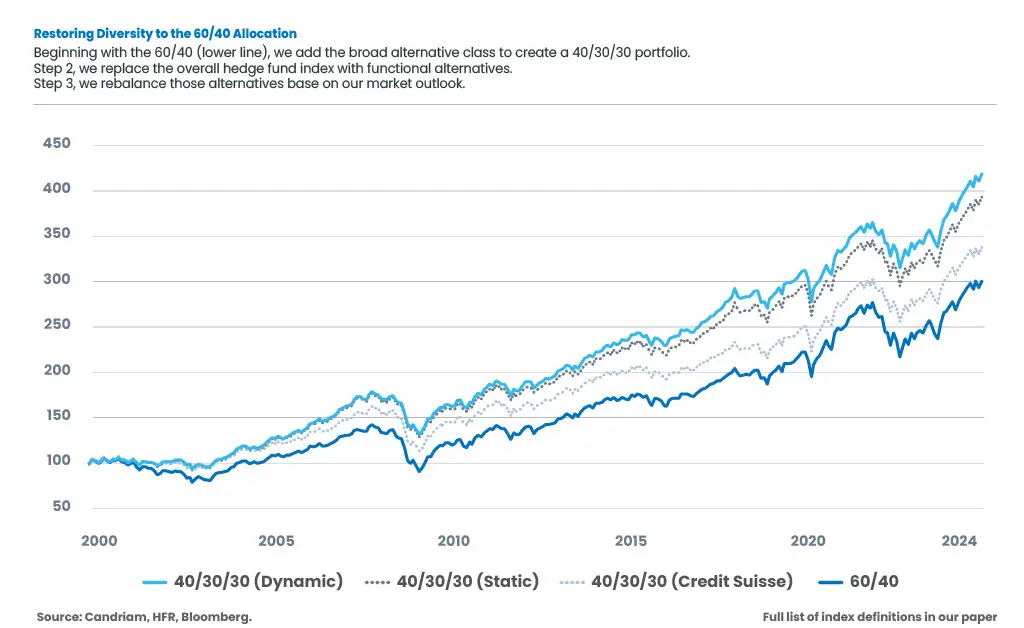

- Il nostro lavoro dimostra che negli ultimi 25 anni, la più semplice allocazione 40/30/30 (un indice azionario globale, un indice del Tesoro statunitense e un indice di hedge fund generale) ha migliorato il rendimento e ridotto la volatilità e il drawdown rispetto al tradizionale mix 60/40 di azioni e obbligazioni globali.

- Nel passaggio successivo, sostituiremo l'indice degli hedge fund con un paniere ponderato per il rischio di tre indici alternativi funzionali. Il rendimento è stato ulteriormente migliorato, con un'ulteriore riduzione della volatilità e del drawdown.

- Il nostro passaggio finale è la riponderazione periodica del gruppo degli alternativi, suddivisi sulla base della loro funzione, in base alle previsioni delle condizioni di mercato. Ad esempio, una quota maggiore di alternativi upside alpha quando si prevede che i mercati saranno più forti. Si è ottenuto un ulteriore miglioramento del rendimento e un'ulteriore riduzione della volatilità e del drawdown.

Il nostro white paper e i risultati che riassumiamo qui includono scenari che riflettono la performance storica ipotetica di combinazioni di indici, non tutti replicabili. Questi esempi sono ipotetici e servono solo a scopo illustrativo e solo a scopo didattico; non riflettonorisultati di investimento reali.

Come sarebbero stati gli ultimi 25 anni con queste diverse allocazioni?

[1] Fonte: Candriam, 7 maggio 2025. Sulla base dell'indice MSCI World (Equity) e dell'indice Bloomberg US Treasury, entrambi per il periodo del nostro white paper, dal 1999 al 2025, la correlazione era pari a 0,97, mentre per il periodo più lungo, dal 1980 al 2025, la correlazione era pari a 0,98.