La scorsa settimana in sintesi

- Un report sul CPI inferiore alle attese per il secondo mese consecutivo ha accresciuto le aspettative del mercato per un taglio dei tassi da parte della Federal Reserve a settembre.

- Nel corso della sua testimonianza, Jerome Powell ha sottolineato come la Fed stia ora valutando dei "rischi ambivalenti": l'inflazione e un mercato del lavoro in fase di indebolimento.

- Nell'eurozona, ha continuato a protrarsi l'incertezza politica, con il Parlamento francese che si è avviato, diviso, verso i negoziati per un governo di coalizione.

- Sul fronte geopolitico, dopo la conferenza stampa del vertice NATO, almeno altri tre democratici della Camera hanno esortato il Presidente degli Stati Uniti Joe Biden a ritirarsi dalla corsa presidenziale.

Dati ed eventi di questa settimana

- Nel Regno Unito, il discorso del re introdurrà la legislazione sulle previsioni fiscali indipendenti, rafforzando l'impegno del partito laburista nei confronti della disciplina fiscale, che dovrebbe stuzzicare l'appetito degli investitori.

- In un contesto di rischio crescente di violenza politica durante la campagna elettorale, la Convention nazionale repubblicana comincerà a Milwaukee, dove Donald Trump annuncerà la sua scelta per la vicepresidenza.

- In Cina, il Terzo Plenum si concentrerà sulla riforma fiscale e sulle politiche strutturali, mentre le pubblicazioni sul PIL, l'indice dei prezzi delle case, la produzione industriale e le vendite al dettaglio delineeranno lo scenario a breve termine.

- Nell'eurozona, è prevista una riunione della BCE senza alcun taglio dei tassi. L'attenzione sarà rivolta a inflazione e sentiment, messi sotto i riflettori dal sondaggio condotto dall'istituto tedesco ZEW questa settimana e dalle stime finali del CPI di giugno.

Convinzioni di investimento

Scenario di base

- A fronte dell'aumento dell'incertezza politica, nell'Europa continentale appare giustificato un premio di rischio più elevato. Negli Stati Uniti, l'aggressiva rivalutazione della politica monetaria della Federal Reserve è ormai ampiamente superata.

- Al di là dell'incertezza elettorale nell’eurozona, la ripresa dell’attività dopo la quasi stagnazione dovrebbe rappresentare un sostegno per le valutazioni azionarie.

- Le tendenze alla disinflazione globale sono state confermate dai dati più recenti. Nella fase attuale, i tassi d'interesse hanno raggiunto i livelli massimi e la crescita continua a mostrarsi resiliente.

- In Cina, l'attività economica resta fragile el'andamento dei prezzi continua a essere deflazionistico, mentre la fiducia dei consumatori risulta essere ancora a livelli molto bassi.

Rischi

- I rendimenti obbligazionari devono essere monitorati, soprattutto alla luce delle divergenze tra la banca centrale statunitense e la sua controparte europea e della maggiore probabilità di una seconda presidenza Trump.

- Le elezioni lampo in Francia hanno riportato i rischi politici al centro dell'attenzione dei mercati finanziari, in particolare per le azioni e il debito pubblico francesi. Nel corso del prossimo anno, prevediamo un rischio di declassamento o un outlook negativo in tutti gli scenari, dato che il rapporto debito/PIL è in aumento.

- Sebbene improbabile, un'inflazione statunitense più persistente del previsto, associata a una crescita economica in fase di eccessivo rallentamento e a una disoccupazione in aumento, potrebbe costringere la Federal Reserve a riconsiderare le sue scelte.

- Rispetto all'outlook della crescita globale, i rischi geopolitici restano orientati al ribasso a fronte dell'evolversi della situazione nel Medio Oriente e del protrarsi della guerra in Ucraina.

Strategia cross-asset

- Al di là delle incertezze politiche, ci concentriamo sulle azioni politiche e attualmente manteniamo un leggero sovrappeso sulle azioni.

- Abbiamo le seguenti convinzioni in materia di investimenti azionari regionali:

- Neutrali sulle azioni dell'eurozona, in quanto il blocco si trova ad affrontare un aumento dell'incertezza politica e un premio per il rischio più elevato appare giustificato.

- Leggero sovrappeso su Stati Uniti, Regno Unito, Giappone, neutrali sui mercati emergenti.

- In Giappone, l'uscita dalla deflazione pluridecennale e i frutti delle riforme della corporate governance dovrebbero compensare una banca centrale meno accomodante.

- Nell'allocazione al settore azionario:

- Abbiamo una visione positiva sul settore della tecnologia: buoni utili e previsioni positive, rendimenti a lungo termine ai massimi, valutazioni ragionevoli, ampia leadership di mercato nel settore IT e relativa insensibilità del settore alle imminenti elezioni presidenziali statunitensi.

- L'orientamento verso le small cap paneuropee ci offre il vantaggio di un'inflazione più bassa, di tassi di riferimento più bassi e di una crescita superiore alle attese.

- Per quanto concerne l'allocazione al reddito fisso:

- Privilegiamo il carry agli spread, con particolare attenzione agli emittenti di qualità: per questo motivo ci manteniamo neutrali sulle obbligazioni europee periferiche e prediligiamo i paesi core. Continuiamo a tenere d'occhio gli spread OAT-Bund come indicatore chiave del rischio macro.

- Abbiamo ridotto la nostra posizione lunga sulla duration statunitense dopo aver approfittato di un punto di ingresso interessante sui titoli di Stato statunitensi quando i rendimenti sono risaliti al 4,7% ad aprile.

- Deteniamo un'esposizione relativamente ridotta alle obbligazioni sovrane dei mercati emergenti in presenza di spread particolarmente ristretti.

- Restiamo neutrali sulle obbligazioni investment grade e high yield, indipendentemente dalla regione degli emittenti.

- Per ciò che riguarda la nostra strategia sul mercato valutario, conserviamo un atteggiamento positivo sulle valute legate alle materie prime, come il dollaro australiano, a fronte della graduale ripresa del ciclo manifatturiero globale. Contrariamente alla BCE in Europa, la RBA ha assunto un atteggiamento più aggressivo in presenza di un'inflazione superiore alle attese e di dati economici solidi.

- Ci aspettiamo una buona performance degli investimenti alternativi, poiché presentano un certo livello di decorrelazione rispetto agli asset tradizionali, e manteniamo un'allocazione sull'oro.

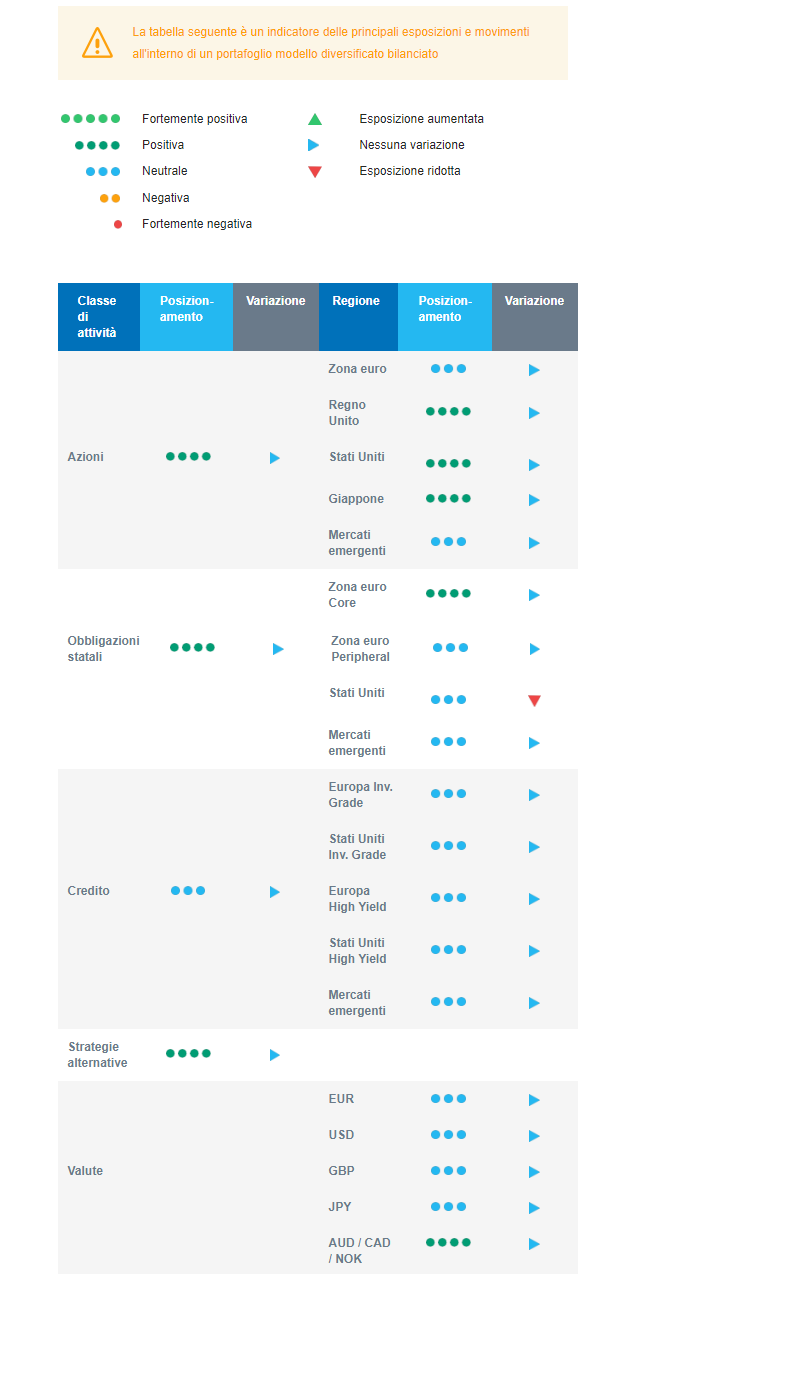

Il nostro posizionamento

Le nostre previsioni sull'azionario rimangono positive, ma teniamo conto degli ultimi sviluppi politici in Francia, nel Regno Unito e negli Stati Uniti. Conserviamo un leggero sovrappeso sulle azioni dei mercati sviluppati e ci manteniamo neutrali rispetto all'eurozona. Optiamo per un sovrappeso sui titoli tecnologici statunitensi e sulle small e mid-cap paneuropee, a testimonianza della nostra convinzione in un'inflazione più bassa, tassi di riferimento inferiori e una crescita economica più elevata del previsto. Ci manteniamo neutrali sulle azioni dei mercati emergenti finché non riscontreremo un consolidamento nella fiducia dei consumatori. Sul fronte del reddito fisso, abbiamo una visione positiva sulla duration dei paesi europei core come bene rifugio e sulla duration del Regno Unito. L'obiettivo è quello di beneficiare del carry in un contesto di raffreddamento dell'inflazione e in attesa dei tagli dei tassi da parte della BCE e della BoE. Per ciò che riguarda il credito, rimaniamo neutrali su high yield e debito emergente, in presenza di spread particolarmente ristretti e di un dollaro forte. Nell'ambito della nostra strategia sul mercato valutario, abbiamo acquistato dollari australiani.