Il risultato della riunione del FOMC è stato il macro evento principale di giugno. Anche se il dibattito sul rischio di un’inflazione persistente nelle nostre economie causato da eccessivi stimoli monetari non accenna a diminuire, la divisione di opinione tra i componenti del board del FOMC sembra dare ragione a coloro secondo cui la Fed non lascerà che l’inflazione possa galoppare senza freni. L’istituto ha infatti annunciato che lascerà invariati i tassi di interesse a breve termine, anticipando tuttavia al 2023 la data in cui potrebbero essere soggetti a rialzi.

Il mercato è stato preso di sorpresa dal tono aggressivo della Fed, a causa del quale si è avuto un significativo appiattimento della curva dei rendimenti, con i Treasury USA che hanno visto una riduzione compresa tra lo 0,2% e lo 0,25%. Nel corso del mese, gli spread sovrani e creditizi a livello mondiale hanno raggiunto i minimi storici, mentre il dollaro USA, uno dei principali beneficiari di questo nuovo corso, si è apprezzato nei confronti di tutte le principali valute.

Il rallentamento del reflation trade ha avuto un impatto positivo sugli indici azionari con forte esposizione verso titoli a forte crescita e modelli di business a lungo termine. Gli indici Nasdaq Biotech e Nasdaq 100 hanno registrato risultati superiori, con rendimenti di poco inferiori al 10%. I mercati azionari hanno avuto rendimenti positivi, attestatisi in una forchetta dell’1-5%, mentre i titoli cinesi a forte capitalizzazione hanno fatto segnare lievi diminuzioni, dell’ordine di alcuni punti percentuali, parzialmente a causa di una stretta normativa su determinate società e modelli di business, che le autorità temono stiano costituendo posizioni di monopolio nei mercati di riferimento.

L'HFRX Global Hedge Fund EUR ha reso il +0,34% nel corso del mese.

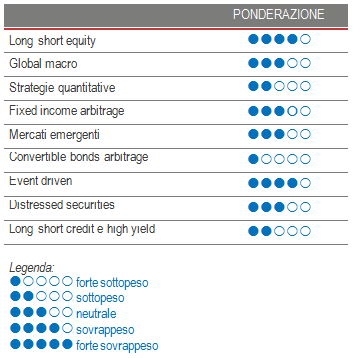

Long short equity

Gli indici azionari core hanno avuto un andamento positivo nel corso dell’intero mese, con una tendenza verso i massimi storici, ma i rendimenti del settore e in termini di stile sono stati disomogenei: le strategie oriente alla crescita hanno infatti beneficiato dell’allentamento dei tassi di interesse USA a lungo termine, mentre quelle con predilezione per titoli ciclici e valute hanno fatto segnare nel corso del periodo un rendimento inferiore, in linea con la distensione del reflation trade osservata per quanto riguarda tassi e valute. Nel mese di giugno i fondi nordamericani hanno avuto un rendimento superiore rispetto a quelli europei ed asiatici per via di livelli di esposizione più elevati verso titoli a forte crescita. Secondo Morgan Stanley Prime Brokerage, dall’inizio dell’anno i fondi long short equity negli USA, in Europa e in Cina hanno fatto segnare in media rendimenti intorno al 5%; su base relativa, tuttavia, le strategie incentrate sulla Cina hanno colto opportunità di rialzo notevolmente maggiori in termini di performance di indici azionari rispetto alle controparti americane ed europee. In media, la riduzione da parte dei gestori dei livelli di esposizione lordi e netti è comprensibile in quanto, nel periodo estivo, i mercati tendono a negoziare volumi più contenuti e presentano livelli di volatilità più elevati.

Global macro

Questo è stato un periodo difficile per le strategie global macro: diversi gestori sono stati infatti sorpresi dal nuovo corso della Fed, con oscillazioni di prezzo probabilmente amplificate da un affollato steepener della curva dei tassi USA. Si tratta di una tendenza ha avuto un impatto più significativo sulle strategie macro sistematiche e i gestori discrezionali, con maggiori livelli di concentrazione. La decelerazione del reflation trade ha influito negativamente sulle posizioni long in materie prime e azioni cicliche. Le strategie global macro con maggiori livelli di diversificazione hanno presentato una tendenza di stagnazione o lieve rialzo. Continuiamo a favorire i gestori opportunistici discrezionali che, grazie alle loro capacità analitiche e alla loro esperienza, sono in grado di generare profitti sfruttando le opportunità che si presentano nel mondo.

Strategie quantitative

La scossa ricevuta dai mercati per via del calo del reflation trade ha comportato in generale impatti negativi per quanto riguarda le strategie quantitative. Tendenzialmente, le perdite accumulate in termini di tassi e valute sono state maggiori rispetto ai valori economici generati nelle altre classi di asset. In media, le operazioni che hanno subito maggiormente questa performance sono state le posizioni long sul tratto a breve della curva dei rendimenti USA, le posizioni long sui tassi a lungo termine USA e una posizione short sul dollaro USA. I modelli quantitativi a lungo e medio termine, per via delle inversioni di tendenza sulle valute e i tassi USA, hanno penalizzato la performance.

Fixed income arbitrage

Il mercato obbligazionario USA è stato dominato dal calo dell’irripidimento della curva, che ha fatto segnare un brusco appiattimento a seguito delle dichiarazioni della Fed, un movimento amplificato dalle CTA di trend-following, le quali hanno posto ulteriormente sotto pressione il rally per via dell’effetto di rafforzamento di questa tendenza inattesa. I gestori obbligazionari si sono quindi trovati nella necessità di mettere in campo tutta la propria abilità per cercare di ridurre al minimo le perdite. Queste tecniche dovrebbero essere attuate in ultima istanza nello spazio relative-value, giacché l’inversione di tendenza viene utilizzata al fine di creare un ambiente favorevole per la strategia.

Mercati emergenti

Questo è stato un mese difficile per i gestori dei mercati emergenti, in quanto il riposizionamento della comunità degli investitori attorno al reflation trade ha generato volatilità a breve termine per quanto riguarda materie prime cicliche e valute dei mercati energetiche, anch’esse interessate dal movimento lungo la curva dei rendimenti USA. I mercati emergenti saranno i beneficiari naturali di una ripresa sostenuta dell'economia mondiale. Esistono però diversi fattori di cui tenere conto, tra cui i livelli di contagi da COVID-19 e la resilienza della crescita economica globale, i quali avranno probabilmente la conseguenza di portare a un aumento dei livelli di volatilità. I mercati emergenti rappresentano un terreno d'investimento interessante per gli investitori in cerca di asset che garantiscano un discreto reddito fisso. Anche se i gestori concentrati sui fondamentali dei ME ritengono che tale segmento sia un'opzione interessante in un contesto caratterizzato da tassi pari allo zero, tenendo conto della fragilità dei fondamentali, di solito adottano un approccio estremamente selettivo. È d'obbligo un atteggiamento prudente a causa della maggiore sensibilità dell'asset class ai flussi degli investitori e alla liquidità.

Risk arbitrage – Event driven

Nel corso del mese, le strategie di merger arbitrage hanno manifestato in media una tendenza al ribasso. Le performance hanno infatti subito l’influsso di un’operazione di vasta entità all’interno di questa comunità, ossia la decisione da parte del Dipartimento della Giustizia statunitense e della FTC di adottare una posizione più dura circa l’acquisizione di Willis Tower ad opera di Aon. L’evento ha comportato un ampliamento degli spread applicati, oltre che a questa operazione specifica, alla maggior parte delle transazioni in corso in attesa di approvazione degli organi di vigilanza. Si teme infatti che il team antitrust a guida Democratica, nominato di recente, esamini le operazioni non ancora concluse con maggiore scrupolosità. L’opinione comune è che l’operazione Willis Tower-Aon si concluderà favorevolmente a seguito di ulteriori negoziati con le autorità preposte. Si prevede che l'attività di fusione continui nel prossimo futuro e possa offrire interessanti opportunità. L'attività è dettata dalla necessità di ristrutturazione in settori in difficoltà come l'energia e i viaggi, dalla volontà di consolidamento nel settore sanitario, finanziario e delle telecomunicazioni, dall'esigenza di adattarsi alla nuova realtà acquisendo all'esterno tecnologie che richiederebbero troppo tempo o denaro per essere sviluppate internamente come nel settore dei semiconduttori.

Distressed

Le strategie stressed e distressed hanno offerto buoni risultati ad aprile, beneficiando di operazioni idiosincratiche redditizie e della propensione al rischio. Nel ultimi 12 mesi la performance media è risultata la migliore dalla crisi finanziaria globale del 2008. I gestori ritengono che la crisi generata dal COVID, sebbene estremamente diversa in termini di origini e impatto, fornirà opportunità negli anni a venire. Durante la crisi del 2008 erano venute a mancare fonti di finanziamento a seguito del crollo dei principali istituti finanziari; al momento, invece, questi risultano relativamente solidi, ma i finanziamenti, a seguito della regolamentazione, non provengono più dalle banche bensì da istituti finanziari non bancari come gli hedge fund. La gamma di opportunità è quindi ampia e varia. Privilegiamo le strategie esperte e diversificate per evitare di dover affrontare oscillazioni di volatilità estreme. Non sarà facile, ma si tratta dell'ambiente e delle opportunità che questi gestori attendono da un decennio.

Long short credit e high yield

Dopo il crollo del mercato alla fine del primo trimestre del 2020, gli hedge fund hanno opportunisticamente investito in credito IG e HY a spread estremamente ampi. I gestori in grado di passare all'offensiva hanno effettuato acquisti aggressivi sul mercato o operazioni in blocco fuori mercato, mentre altri gestori, incapaci di soddisfare le margin call, hanno dovuto ridurre rapidamente il rischio. Da allora, gli spread sono completamente tornati ai livelli pre-COVID. I gestori multi-strategia hanno notevolmente ridotto l'esposizione sul credito e sull'high yield, in quanto le valutazioni attuali presentano guadagni attesi limitati e un'asimmetria rischio-rendimento negativa.