L'economia globale fa il suo ingresso nel 2026 in un modo che pochi avrebbero previsto all'inizio del 2025: più lenta, sì, ma distante dallo stagnare o addirittura contrarsi. Le crepe attese non si sono trasformate in fratture e il ciclo, aiutato da un favorevole mix di politiche, ha assorbito gli shock successivi. La crescita si sta assestando su livelli contenuti ma stabili, l'inflazione si sta normalizzando su valori inferiori a quelli temuti e i mercati del lavoro rallentano senza crollare. Il contesto macro non è esuberante, ma semplicemente funzionale e, dopo gli shock (geo)politici degli ultimi anni, questo sembra già di per sé un miglioramento.

Questa calma resilienza allontana la narrazione globale dall'ansia di recessione verso un mondo ancora in crescita, seppure modesta, e sempre più plasmato da forze strutturali anziché cicliche. È proprio in questo tipo di contesto, né in forte espansione né in crisi, che i mercati spesso salgono in maniere che sembrano controintuitive. Non perché le condizioni siano perfette, ma perché sono sufficientemente buone da consentire il ritorno dell'assunzione di rischi. Ed è così che potrebbe essere il 2026.

Un mondo che rifiuta di rallentare

Se lo scorso anno ha dimostrato qualcosa, è che l'economia globale sia più abile ad assorbire gli shock che a generare recessioni. L'attività sembra perdere lievemente slancio, ma lo fa partendo da una solida posizione di partenza. La distribuzione di probabilità che un tempo spaventava gli investitori, ossia una brusca recessione causata dai dazi, dalla frammentazione delle politiche e dai crescenti tassi reali, ha lasciato il posto a un profilo più equilibrato. La possibilità di scenari estremi, sia positivi che negativi, si è ridotta. Il mondo non è né in forte espansione né in crisi, ma sta semplicemente andando avanti.

In questo contesto, il graduale ma costante miglioramento delle aspettative di crescita ha rappresentato il principale sviluppo macro degli ultimi mesi. I consumi si stanno dimostrando più resilienti del sentiment delle famiglie, gli investimenti delle imprese sono sostenuti dalla spesa in conto capitale per l'IA e il commercio globale, sebbene ancora fiacco, ha evitato il crollo che in molti si aspettavano. L'inflazione si sta normalizzando, aiutata da un aumento dei dazi medi statunitensi inferiore a quanto temuto un paio di mesi fa. I mercati del lavoro perdono vigore, ma restano tutt'altro che fragili. Nulla di tutto ciò lascia presagire una forte espansione; al tempo stesso, però, ogni elemento depone contro l'ipotesi di una contrazione.

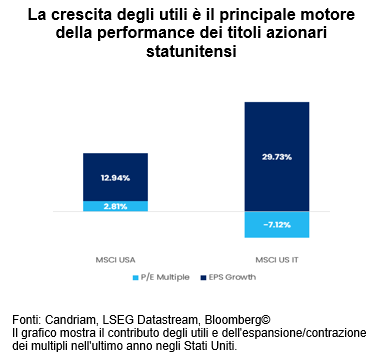

L'universo corporate rispecchia questo tono macro. Il ciclo degli utili non ha registrato un'accelerazione marcata, ma si è silenziosamente rafforzato. In questa fase del ciclo economico conta più la direzione che il livello della crescita degli utili, e la direzione punta di nuovo verso l'alto. Le revisioni degli utili, se raffrontate al loro trend di lungo periodo, stanno tornando positive e accelerando nuovamente. Il miglioramento è modesto, diffuso e coerente con un mondo in cui la crescita è lenta ma costante. Gli investitori talvolta trascurano il fatto che le revisioni degli utili sono strumenti di previsione migliori rispetto ai dati headline; a nostro avviso, in un contesto di crescita contenuta diventano il segnale che riesce a emergere dal rumore di fondo. Il miglioramento degli utili è particolarmente evidente nel cuore del mercato azionario: il settore IT statunitense.

Questa evoluzione è particolarmente importante perché giunge dopo un paio di anni segnati da un'estrema volatilità dei dati macro, delle politiche e delle notizie geopolitiche. I mercati hanno finora avuto pochi punti fermi, ma ora gli utili garantiscono una base solida. I bilanci delle società rimangono sani, i margini si sono stabilizzati e i settori legati all'adozione tecnologica, all'innovazione sanitaria e alla trasformazione industriale continuano a mostrare robusti fondamentali.

Per gli investitori, l'implicazione è chiara: le azioni restano il principale asset rischioso. Non perché il mondo sia in forte espansione, ma perché l'assenza di una recessione è di per sé una forma di resilienza. L'allocazione regionale dovrebbe rimanere bilanciata, ma il ventaglio di opportunità si amplia man mano che la crescita diventa meno incentrata sugli Stati Uniti. I mercati emergenti offrono ancora carry e leva valutaria; l'Europa, a lungo liquidata come strutturalmente stagnante, sta tornando a suscitare interesse poiché il suo mix di politiche inizia a cambiare e il suo ciclo di investimenti si rafforza. In un mondo che rifiuta di rallentare, l'assunzione di rischi resta il messaggio chiave della nostra analisi e giustifica un orientamento costruttivo sulle azioni globali nel medio termine, con una visione positiva su tutte le principali regioni.

I due giganti e l'unico tema dominante

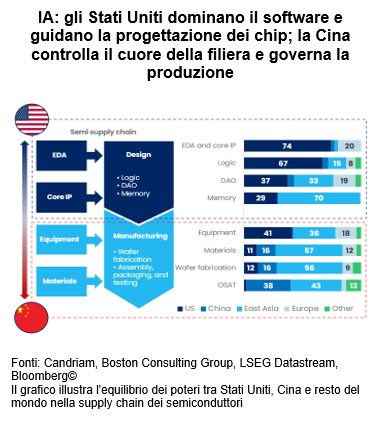

Il principale tema di investimento del decennio, e in particolare del 2025/26, è la corsa globale per sfruttare il potere economico dell'intelligenza artificiale. Nessun'altra forza è in grado di trasformare i settori, riallocare il capitale o ridefinire le strategie nazionali allo stesso modo. Questa corsa vede contrapposti due giganti: gli Stati Uniti e la Cina.

Gli Stati Uniti mantengono un chiaro vantaggio nei segmenti fondamentali dell'IA: semiconduttori, infrastrutture cloud, modelli linguistici di grandi dimensioni ed ecosistemi software. Il loro motore di innovazione resta ineguagliabile, alimentato da mercati dei capitali profondi, bacini ricchi di talento umano e dal dinamismo commerciale che accelera l'adozione. Tuttavia, anche la leadership degli Stati Uniti sta evolvendo: l'entusiasmo del mercato ora si basa meno sugli annunci e più sulla sostenibilità del ciclo di investimenti alla base dell'espansione dell'IA. Sono attesi dubbi sulla spesa degli hyperscaler, sulle supply chain dei chip e sulla redditività, che, a nostro avviso, sono salutari. Riflettono infatti un tema in via di maturazione anziché in declino.

La Cina, dal suo canto, resta un formidabile avversario. Sebbene frenata dalla pressione ciclica e da un modello di crescita molto più lento trainato dal settore immobiliare, continua a implementare l'IA su larga scala nella produzione, nella logistica, nell'e-commerce e nella sicurezza nazionale. Il vantaggio della Cina risiede nell'ampiezza del suo ecosistema industriale e nella velocità con cui è in grado di mobilitare risorse intorno alle priorità strategiche. La sua sfida, tuttavia, è ben nota: trovare un equilibrio tra ambizione e vincoli strutturali, in particolare le pressioni deflazionistiche e gli effetti ancora persistenti della correzione nel settore immobiliare. Ciononostante, nel campo dell'IA, e nella più ampia contesa geopolitica che comporta, la rilevanza della Cina non sta diminuendo.

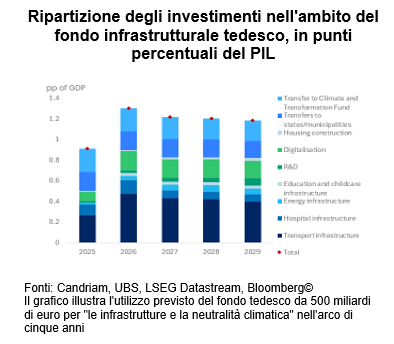

Questa rivalità è spesso descritta come un confronto a due, perché l'Europa è rimasta indietro. Dopo anni di sottoinvestimenti, il continente è rimasto quasi immobile di fronte all'ascesa dei due giganti, alla concorrenza tra blocchi, alla strumentalizzazione delle supply chain e a una costante erosione della competitività. L'Europa ha riconosciuto, in particolare attraverso il rapporto Draghi, che per proteggere il proprio futuro sono necessari investimenti importanti, ma gli investitori stanno perdendo la pazienza poiché il processo fatica a concretizzarsi. La risposta politica iniziale, soprattutto in Germania, abbraccia le infrastrutture di trasporto, la transizione energetica, la digitalizzazione e la difesa, ma la sua attuazione ha proceduto a rilento e potrebbe produrre un moltiplicatore economico inferiore a uno, con una spesa superiore alla crescita generata.

Non si tratta di una crescita esplosiva, ma al massimo di una ricalibrazione. La decennale sottoperformance dell'Europa ha reso le valutazioni interessanti e le aspettative modeste, ma non ha ancora prodotto quel tipo di aumento coordinato degli investimenti in grado di modificare in modo duraturo il potenziale di crescita della regione. Il ciclo emergente nelle energie rinnovabili, nelle reti, nelle telecomunicazioni, nella difesa e nell'automazione industriale è reale, ma il suo impatto sarà graduale, irregolare e fortemente dipendente dalle politiche. Crea opportunità per investitori selettivi, ma non segnala ancora una rinascita strutturale.

Torna il sostegno delle banche centrali e l'oro ritrova un ruolo di primo piano

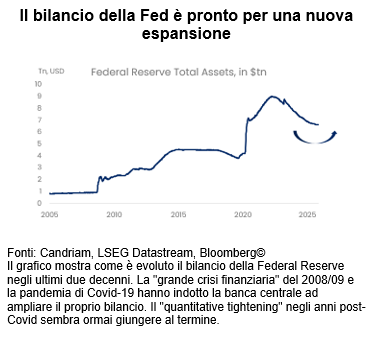

L'ultimo elemento della narrazione di fine anno è la politica e più precisamente il ritorno del sostegno delle banche centrali. Non nel senso di liquidità incondizionata o interventi in tempi di crisi, ma sotto forma di una presenza stabilizzante che riduce i rischi di coda e fissa le aspettative.

Il passaggio dal quantitative tightening a una rinnovata espansione del bilancio è avvenuto in modo rapido e deciso nella riunione di dicembre del FOMC: la Fed ha iniziato ad acquistare buoni del Tesoro per 40 miliardi di dollari al mese, con ulteriori 20-25 miliardi di acquisti compensativi, se necessario. Il nuovo programma è stato lanciato il 12 dicembre e ripristina un ritmo di immissione di liquidità che non si vedeva da anni.

Il prossimo anno si trova al crocevia di due forze. In primo luogo, il consueto ciclo politico: gli anni di metà mandato tendono a essere i peggiori per le azioni statunitensi, soprattutto nel primo semestre. Storicamente, tuttavia, lo stesso ciclo ha spesso generato alcuni dei rally più robusti nel quarto trimestre, poiché l'incertezza si attenua e la visibilità sulle politiche migliora. È improbabile che questo schema scompaia. La combinazione di rumore politico, dati sul lavoro più deboli e consumi altalenanti potrebbe pesare sul sentiment nei mesi iniziali del 2026, prima che il mercato si riprenda.

In secondo luogo, e aspetto più importante, le mutevoli posizioni delle banche centrali. La Federal Reserve è tornata ad allentare in misura graduale, sebbene con dissensi e dibattiti. La BCE procede con cautela, segnalando che la soglia per un adeguamento della politica è più alta rispetto al passato, ma non immutabile. La Banca del Giappone prosegue la sua tanto attesa normalizzazione. Ciò che distingue questo scenario dai cicli precedenti è la consapevolezza che la politica monetaria non opera più in modo isolato. La politica fiscale è ora una componente centrale nell'arsenale di stabilizzazione. Tassi strutturali più elevati, mutevoli supply chain, restrizioni alla mobilità del lavoro ed esigenze di investimenti strategici richiedono una risposta politica più ampia e coordinata. Il prossimo sostegno delle banche centrali non sarà quindi puramente monetario, ma monetario e fiscale.

Questo duplice supporto offre una base più equilibrata, e in ultima analisi più credibile, per gli asset rischiosi. Riduce il rischio di incidenti indotti dalle politiche e permette al ciclo economico di prolungarsi, anche a bassa velocità. Non si tratta di un ritorno al vecchio copione, ma dell'emergere di uno nuovo.

In questo contesto, l'oro ha riconquistato il suo ruolo strategico. La domanda delle banche centrali è aumentata dal 2022, con la Cina in particolare che ha accumulato riserve a un ritmo senza precedenti negli ultimi decenni. L'oro è tornato a essere una copertura contro la frammentazione geopolitica, l'ambiguità delle politiche e il deprezzamento delle valute. Non è solo un asset difensivo, ma uno strumento di diversificazione in un mondo dove le regole cambiano e i vincoli evolvono. Nell'ambito di un portafoglio, l'oro completa le azioni, il carry dei mercati emergenti e la duration core, offrendo protezione in un contesto in cui esistono misure di sostegno, che però restano imperfette.

Manteniamo una posizione costruttiva sulle azioni globali nel medio termine e il nostro posizionamento complessivo resta sovrappesato, a fronte di una visione positiva su tutte le regioni.

Stati Uniti: leggero sovrappeso: la svolta accomodante della Fed osservata a settembre ha aperto la strada a un ulteriore allentamento monetario. La tecnologia statunitense resta una convinzione fondamentale in un contesto di crescita resiliente.

Giappone: leggero sovrappeso: la visibilità sul fronte commerciale e la distensione sui dazi continuano a sostenere i settori ciclici, in particolare gli esportatori. L'elezione di Sanae Takaichi simboleggia la riforma strutturale e la diversità nella leadership ed è quindi considerata un passo importante per eliminare lo sconto sui titoli azionari giapponesi.

Europa: leggero sovrappeso: la distensione sul fronte dei dazi risulta favorevole e il bilancio espansivo della Germania è stato approvato. La BCE mantiene lo status quo, pur conservando flessibilità.

Mercati emergenti: leggero sovrappeso: le azioni dei mercati emergenti beneficiano della tregua commerciale tra Stati Uniti e Cina fino al prossimo anno, dell'indebolimento dell'USD e della maggiore visibilità sul fronte del commercio. Il debito dei mercati emergenti rimane leggermente sovrappesato, sostenuto da rendimenti interessanti e costi di finanziamento inferiori.

Visione costruttiva sulla duration, soprattutto in Europa, con una preferenza per gli steepener laddove i percorsi delle politiche divergono.

Sovrappeso sul debito dei mercati emergenti, trainato dai rendimenti reali, da flussi in miglioramento e da un dollaro più debole.

Posizione short sull'USD, con posizioni long selettive sulle valute dei mercati emergenti e un nuovo ruolo per lo yen.

Esposizione ai metalli preziosi confermata come copertura strutturale.