I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. La guerra in Iran è diventata il principale catalizzatore macroeconomico del momento, non solo per l'escalation militare in sé, ma anche per le sue ripercussioni sull'economia globale. I mercati dell’energia, le rotte di navigazione e le aspettative inflazionistiche hanno reagito tutti contemporaneamente, costringendo investitori e policy maker a rivalutare le prospettive macro.

In questo contesto, le banche centrali sono al centro dell'attenzione degli investitori. Le prossime settimane metteranno alla prova la loro capacità di reazione e determineranno se l'attuale episodio rimarrà uno shock geopolitico temporaneo o si trasformerà in una perturbazione macroeconomica più duratura.

Uno shock meglio compreso attraverso tre dimensioni

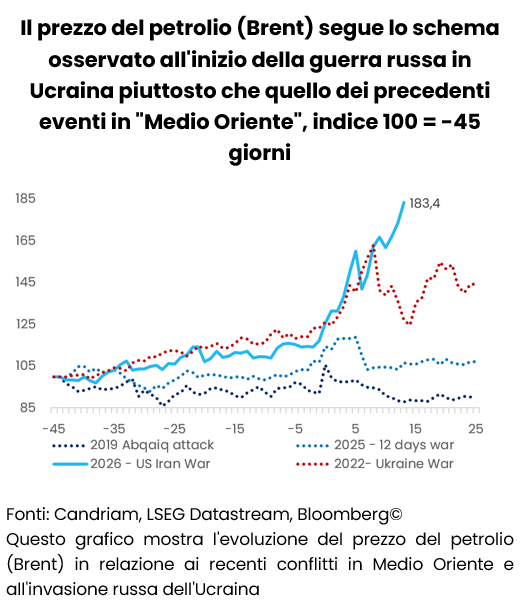

L'effetto più immediato della guerra è stata l'interruzione dei flussi energetici e logistici in tutto il Medio Oriente. Le rotte marittime e il traffico aereo hanno subito ripercussioni e lo Stretto di Hormuz è diventato il punto focale dell'attenzione degli investitori. Dato il suo ruolo centrale nella fornitura globale di petrolio e GNL, qualsiasi interruzione prolungata si ripercuote immediatamente sulle aspettative relative ai prezzi dell'energia.

In questa fase, la questione chiave è quindi come si evolverà lo shock. Inquadriamo la situazione attraverso tre dimensioni: durata, diffusione e profondità.

La durata determinerà se lo shock rimarrà transitorio o si radicherà nel contesto macroeconomico. La durata del conflitto in sé è importante, ma ancora più rilevanti sono la durata dell'effettiva chiusura dello Stretto di Hormuz e la rapidità con cui sarà possibile ripristinare la produzione energetica e le infrastrutture logistiche. Un'interruzione di breve durata è destinata a rimanere contenuta nell'ambito della volatilità di mercato. Una perturbazione prolungata si ripercuoterebbe direttamente sulle aspettative di inflazione e crescita.

La diffusione si riferisce alla portata stessa del conflitto. Uno scenario in cui le tensioni rimangano per lo più circoscritte all'Iran, senza ulteriori escalation nelle sue ritorsioni, avrebbe un impatto sui mercati diverso rispetto al caso di un contagio regionale più ampio. Ulteriori danni alle infrastrutture del petrolio e del GNL amplificherebbero lo shock, mentre le ricadute su altre materie prime come il grano o i fertilizzanti estenderebbero l'impulso inflazionistico oltre l'energia.

La profondità riflette l'ampiezza della propagazione dello shock a livello macro. I mercati stanno già reagendo attraverso le curve dei futures sull'energia e l'aumento delle aspettative di inflazione. Le variabili chiave da monitorare sono le reazioni delle banche centrali di fronte alla ricomparsa dei rischi di inflazione, l'impatto sulla fiducia dei consumatori, sulla spesa delle imprese e, in ultima analisi, sulla crescita del PIL. Quanto più profondo è lo shock, tanto più è probabile che modifichi le traiettorie politiche e le condizioni finanziarie.

La difficile situazione europea

I prezzi di petrolio e gas hanno registrato un netto incremento, sulla scia dei timori di limitazioni prolungate dell’offerta e danni infrastrutturali. I costi di spedizione sono aumentati vertiginosamente, aggravando le difficoltà nelle catene di approvvigionamento e alimentando la pressione inflazionistica. La situazione europea è caratterizzata da una trappola strutturale: sebbene le economie abbiano ridotto il consumo di gas, questo cambiamento riflette una dolorosa erosione del tessuto industriale piuttosto che un passo verso una vera resilienza.

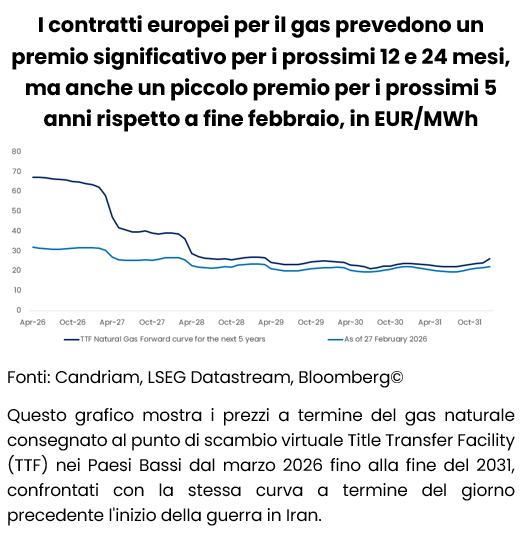

In particolare, le economie europee rimangono molto vulnerabili alle dinamiche dei prezzi del gas, come dimostra il persistente premio incorporato nei contratti a termine. La curva dei contratti del Title Transfer Facility (TTF), il riferimento europeo per il prezzo del gas naturale, mostra un premio aggiuntivo di 20 e 15 euro nei prossimi 12 e 24 mesi rispetto ai livelli di fine febbraio, segnalando che i mercati prevedono il persistere di costi energetici elevati.

Ciò è particolarmente importante per la base industriale europea, dove settori come chimica e acciaio rimangono strutturalmente esposti ai prezzi del gas. Nonostante un certo adeguamento dovuto all'aumento dell'efficienza e alla contrazione della domanda, il consumo di gas rimane ben al di sotto dei livelli precedenti al 2022, il che riflette una riduzione della produzione piuttosto che una vera e propria resilienza. Con costi dell’energia ancora significativamente più elevati rispetto a regioni concorrenti come gli Stati Uniti, l’industria europea si trova ad affrontare un costante divario di competitività, che pesa sulla produzione, sulle decisioni di investimento e, in ultima analisi, sulle prospettive di crescita.

Le banche centrali alle prese con l’ambiguità delle politiche

Oltre alle commodity, gli shock energetici frenano la crescita erodendo il potere d'acquisto e indebolendo la fiducia. Allo stesso tempo, complicano le prospettive di inflazione, soprattutto in un momento in cui le banche centrali si stavano avvicinando a una posizione politica più equilibrata. Più a lungo persiste la crisi, maggiore è il rischio che il mix macro si sposti verso una configurazione stagflazionistica. In questo contesto, l'attenzione si concentra sulle banche centrali. I mercati si aspettano che mantengano i tassi invariati nel breve termine, ma le indicazioni che forniranno saranno cruciali.

La sfida consiste nel fatto che l'andamento dell'inflazione è nuovamente determinato da fattori energetici esterni piuttosto che dalla domanda interna. Negli Stati Uniti, l'aumento dei prezzi della benzina a 3,84 USD/gal ha già iniziato a pesare sul sentiment dei consumatori. Sebbene l'inflazione fosse in calo, lo shock energetico introduce nuovi rischi al rialzo. Ciò pone la Federal Reserve in una posizione complessa. Un ulteriore allentamento sembra ora dipendere dall'andamento dei prezzi dell'energia. Il problema non è la credibilità in materia di inflazione, bensì l'incertezza riguardo alla durata dello shock e al modo in cui esso influisce sulle aspettative.

In Europa la situazione è ancora più delicata. Come illustrato sopra, l’esposizione della regione all’energia importata, in particolare al GNL, la rende vulnerabile a nuove pressioni inflazionistiche. La BCE non si trova più "in una buona posizione" e potrebbe dover gestire le aspettative di inflazione in modo più attivo.

Al contempo, la Banca del Giappone e la Reserve Bank of Australia continuano a operare una stretta, riflettendo dinamiche interne diverse da quelle di altri mercati sviluppati. Questa divergenza rafforza la complessità del panorama politico globale.

Le condizioni macro restano favorevoli, ma secondarie

Prima dello scoppio del conflitto, le condizioni macro erano ampiamente favorevoli. La crescita risultava resiliente, soprattutto negli Stati Uniti, dove la domanda interna privata e gli investimenti hanno continuato a trainare l’attività. Anche l'Europa mostrava segni di stabilizzazione, sostenuta dal miglioramento della domanda interna e dalle misure di bilancio, mentre la Cina continuava a registrare maggiori difficoltà, con sfide strutturali che ne hanno frenato lo slancio di crescita nonostante il sostegno delle politiche.

Tuttavia, nell'attuale contesto, i fondamentali macro non sono più il motore dominante della performance di mercato. Al contrario, gli sviluppi geopolitici e il loro impatto sull’energia e sull’inflazione stanno delineando le prospettive in modo più diretto. Un aumento sostenuto dei prezzi del petrolio peserebbe sulla crescita e spingerebbe l’inflazione al rialzo, ritardando potenzialmente l’allentamento monetario e inasprendo le condizioni finanziarie. Una prolungata interruzione dei flussi energetici potrebbe amplificare questi effetti e spostare l’equilibrio macro verso la stagflazione.

Posizionamento del portafoglio: riduzione del rischio in un contesto di maggiore incertezza

Considerata l'escalation del conflitto e l'incertezza riguardo alla sua durata, alla sua diffusione e alla sua gravità, abbiamo ridotto il rischio complessivo del portafoglio e adottato un approccio più equilibrato tra le diverse classi di attività.

Sul fronte azionario, siamo ora sostanzialmente neutrali, con una lieve sovraponderazione sugli Stati Uniti. Abbiamo declassato Europa, Giappone e mercati emergenti a neutrali, a fronte della loro maggiore sensibilità ai prezzi dell'energia e alle dinamiche commerciali globali.

Nel reddito fisso, abbiamo ridotto l'esposizione complessiva, mantenendo al contempo una modesta sovraponderazione nella duration core europea, anche se a un livello inferiore rispetto al passato. I mercati del credito hanno dimostrato resilienza, ma gli spread restano contratti. In questo contesto, preferiamo un approccio selettivo, orientato alla qualità, piuttosto che un’ampia assunzione di rischi. Abbiamo portato il rating Investment Grade europeo a neutrale e abbiamo assunto una posizione leggermente negativa sul segmento High Yield statunitense, dove il rapporto rischio/rendimento si è deteriorato. Manteniamo una sovraponderazione sul debito dei mercati emergenti, sia in valuta forte che locale, sostenuta da rendimenti e carry interessanti.

In termini valutari, manteniamo una sottoponderazione sul dollaro statunitense, sebbene in misura minore rispetto al passato, alla luce del rinnovato interesse legato alla situazione geopolitica. Manteniamo posizioni lunghe su valute legate alle commodity come AUD, NOK e BRL, nonché una posizione lunga sullo yen ai fini della diversificazione.

Nel complesso, il portafoglio riflette un approccio più prudente nell'attuale contesto, caratterizzato da un rischio direzionale ridotto e da una maggiore attenzione al carry, alla diversificazione e alla resilienza.

Uno sguardo al futuro

I mercati finanziari restano dominati dagli sviluppi geopolitici e dalle loro implicazioni macro. L'evoluzione della guerra in Iran determinerà se l'attuale episodio rimarrà una fonte di volatilità o si trasformerà in uno shock economico più duraturo.

Il quadro di riferimento costituito da durata, diffusione e profondità offre un metodo strutturato per valutare tale evoluzione. Evidenzia le variabili chiave che gli investitori dovrebbero monitorare e sottolinea la natura condizionata delle attuali prospettive.

Fino a quando non emergerà una maggiore chiarezza, resta essenziale un approccio disciplinato e selettivo alla costruzione del portafoglio. In un mondo in cui energia, geopolitica e politica sono sempre più interconnesse, le banche centrali e le loro reazioni continueranno a essere al centro dell'attenzione dei mercati.

Convinzioni e view di Candriam

La tabella seguente è un indicatore delle principali esposizioni edei principali moveimenti all'interno di un modello di portafoglio diversificato bilanciato.

Legenda

-

Fortemente positiva

-

Positiva

-

Neutrale

-

Negativa

- Fortemente negativa

- Nessuna variazione

- Esposizione ridotta

- Esposizione aumentata

| Posizionamento (orientamento attuale) | Variazione | |

|---|---|---|

| Azioni globali |

|

|

| Stati Uniti |

|

|

| EMU |

|

|

| Europa ex-EMU |

|

|

| Giappone |

|

|

| Mercati emergenti |

|

|

| Obbligazioni |

|

|

| Europa |

|

|

| Europe core |

|

|

| Paesi europei periferici |

|

|

| Investment Grade Europa |

|

|

| High Yield Europa |

|

|

| Stati Uniti |

|

|

| Stati Uniti |

|

|

| IG Stati Uniti |

|

|

| HY Stati Uniti |

|

|

| Mercati emergenti |

|

|

| Debito pubblico HC |

|

|

| Debito pubblico LC |

|

|

| Valute |

|

|

| EUR |

|

|

| USD |

|

|

| GBP |

|

|

| AUD/CAD/NOK |

|

|

| JPY |

|

Monthly Coffee Break

Aggiornata ogni mese, questa sezione fornisce analisi di esperti e approfondimenti strategici. Rimani informato sulle nostre ultime prospettive e allocazioni di mercato.

-

Alternative Investments, Monthly Coffee Break

Alternative Investments, Monthly Coffee BreakGli investimenti alternativi aggiungono valore in un mercato alla ricerca di orientamento nel campo dell’IA

Le condizioni macroeconomiche globali sono rimaste nel complesso favorevoli a febbraio, sebbene il quadro generale sia stato sempre più caratterizzato dall'incertezza politica e da un andamento della crescita regionale più disomogeneo. -

Equities, Monthly Coffee Break

Equities, Monthly Coffee BreakMercati resilienti sullo sfondo di tensioni geopolitiche

Dal nostro ultimo Comitato azionario, tenutosi il 10 febbraio, le azioni europee hanno perso notevole terreno. -

Asset Allocation, Monthly Coffee Break

Asset Allocation, Monthly Coffee BreakTenere la rotta nello Stretto

I mercati finanziari sono entrati in una fase in cui geopolitica, commodity e politica monetaria interagiscono in modo più diretto rispetto a qualsiasi altro momento degli ultimi anni. -

Fixed Income, Monthly Coffee Break

Fixed Income, Monthly Coffee BreakUna posizione più prudente nel breve termine

Le dinamiche di mercato continuano a essere dominate dagli sviluppi geopolitici e dall'evoluzione del conflitto, principalmente attraverso il suo impatto sui prezzi del petrolio. In questo contesto, un posizionamento direzionale aggressivo appare prematuro.