Titoli azionari europei: ancora in rialzo, ma a un ritmo più lento

Le azioni europee hanno guadagnato terreno a maggio, senza però sovraperformare di nuovo le omologhe statunitensi. I progressi nei negoziati commerciali tra Stati Uniti e Unione europea hanno contribuito ad alleviare i timori di recessione, mentre il sostegno fiscale atteso ha continuato a favorire il sentiment regionale.

Sovraperformance di IT e ciclici

Dall'ultimo comitato di maggio, i mercati europei hanno proseguito la loro ascesa, sebbene a un ritmo più lento rispetto agli scorsi mesi.

Non si è osservata un'evidente dispersione delle performance tra le large cap e le small/mid cap. In modo analogo, i titoli value e growth hanno registrato performance sostanzialmente in linea.

Da una prospettiva settoriale, l'IT è stato il primo della classe, trainato soprattutto dalla ripresa dei semiconduttori.

I settori difensivi hanno sottoperformato quelli ciclici nel periodo, eccetto il settore energetico che ha messo a segno un deciso rimbalzo dopo mesi di sottoperformance. I beni di prima necessità hanno concluso il periodo invariati, mentre i servizi di pubblica utilità e la sanità hanno conseguito rendimenti modesti.

Tra i settori ciclici, gli industriali hanno chiuso in cima alla classifica (sempre sospinti dal segmento aerospaziale e della difesa) seguiti da materiali, immobiliare e finanziari. I beni di consumo discrezionali hanno accumulato ulteriore ritardo a causa dell'impatto dei dazi.

Aspettative e valutazioni sugli utili

Le stime sulla crescita degli utili per il 2025 sono state riviste al ribasso e si attestano adesso al +2,8% (rispetto al +3,7% di quattro settimane fa). Il consensus prevede che la crescita degli EPS nel 2025 sarà trainata da sanità e immobiliare (+10% ciascuno), mentre l'energia e i beni di prima necessità sono gli unici settori che dovrebbero vedere i propri utili diminuire quest'anno (rispettivamente -10% e -1%).

Dall'ultimo Comitato azionario, i multipli di valutazione europei sono lievemente aumentati, con il P/E forward a 12 mesi ora a 14,8x (rispetto a 14,2x). IT e industriali sono i settori più costosi (rispettivamente 27,3x e 21,0x), mentre quello energetico è il più economico (9,0x).

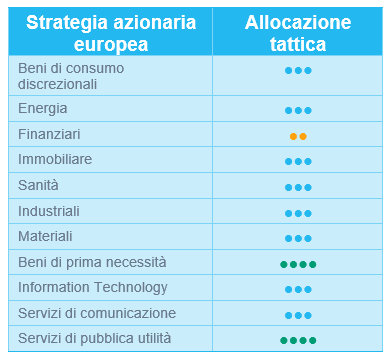

I servizi di pubblica utilità e i beni di prima necessità restano le nostre uniche convinzioni positive

Nelle scorse settimane non abbiamo apportato modifiche strutturali ai nostri rating settoriali.

Abbiamo mantenuto il rating positivo (+1) sui servizi di pubblica utilità (alla luce del potenziale di rialzo derivante dal futuro piano infrastrutturale tedesco da 500 miliardi di euro) e sui beni di prima necessità.

Ricordiamo che nelle scorse settimane abbiamo declassato il settore sanitario a neutrale (incamerando profitti su alcune società farmaceutiche europee che avevano sovraperformato da inizio anno). Abbiamo inoltre tagliato il rating dei finanziari da neutrale a -1 date le valutazioni elevate e la nostra previsione che la BCE proseguirà il suo ciclo ribassista, limitando verosimilmente il margine di interesse delle banche.

In questa fase, siamo soddisfatti del nostro posizionamento e non intravediamo motivi per apportare cambiamenti radicali; è infatti sempre opportuno mantenere un approccio cauto.

Titoli azionari statunitensi: l'atteggiamento più conciliante di Trump risolleva il morale dei mercati

A maggio le azioni statunitensi hanno proseguito la ripresa iniziata ad aprile, sostenute da un sentiment dei consumatori in miglioramento e da una distensione sul fronte commerciale. I progressi nei negoziati commerciali tra Stati Uniti e Unione europea, unitamente al rinvio temporaneo dei previsti aumenti dei dazi, hanno placato i timori di una recessione globale e alimentato i rialzi azionari.

Una solida performance dei mercati

Dal minimo dell'8 aprile, le azioni statunitensi hanno guadagnato oltre il 10%, sospinte dai titoli growth di mid e large cap. Anche i settori ciclici hanno contribuito in modo significativo all'ascesa del mercato. Tra le altre, segnaliamo la sovraperformance delle società industriali, ma i guadagni più consistenti sono stati registrati nell'information technology.

In seguito a questo rimbalzo, l'indice S&P 500 statunitense ha recuperato interamente il sell-off successivo al "Liberation Day" di inizio aprile.

Sovraperformance dei titoli growth e ciclici

Dall'ultimo Comitato azionario di maggio, i titoli growth hanno sovraperformato gli omologhi value sia nel segmento delle large cap che in quello delle small e mid cap. Ciò conferma l'inversione di tendenza osservata ad aprile, dopo un primo trimestre in cui avevano prevalso i titoli value.

Nel periodo i ciclici hanno nettamente sovraperformato i settori difensivi. Gli industriali hanno chiuso al primo posto, con tutti gli altri settori ciclici che hanno anch'essi esibito rendimenti a due cifre.

I settori difensivi hanno registrato guadagni più modesti, chiudendo comunque in territorio positivo. L'energia è stata la prima della classe, mentre la sanità, i beni di prima necessità e i servizi di pubblica utilità hanno evidenziato solo guadagni marginali.

Anche l'IT e i servizi di comunicazione hanno generato rendimenti a due cifre, sostenuti dai solidi risultati di Nvidia, Microsoft e Meta, che hanno rafforzato lo slancio positivo nell'ecosistema dell'IA.

Aspettative e valutazioni sugli utili

Le stime sulla crescita degli utili per il 2025 sono state riviste leggermente al ribasso, ma rimangono solide al +9,3%. La crescita dovrebbe essere trainata dall'IT (+18,8%), dai servizi di comunicazione (+16,6%) e dalla sanità (+15,6%). Al contrario, l'energia e l'immobiliare dovrebbero esibire una crescita degli utili negativa.

Dall'ultimo Comitato azionario, i multipli di valutazione statunitensi sono aumentati, con il P/E forward a 12 mesi ora a 22,1x. Immobiliare, beni di consumo discrezionali e IT sono i settori più costosi, energia e sanità i più convenienti.

Un approccio sempre bilanciato

Alla riunione del Comitato non sono state apportate modifiche ai rating settoriali. Data l'attuale incertezza dei mercati, il nostro approccio rimane bilanciato. In questa fase, non intravediamo motivi per rivedere drasticamente l'allocazione settoriale e manteniamo sovrappesi sia nel settore difensivo, della sanità, sia tra gli industriali.

A titolo di promemoria, il 12 maggio, prima della riunione del Comitato, abbiamo apportato due modifiche tattiche:

- Abbiamo rivisto al rialzo il settore IT da neutrale a +1, sulla scia del riposizionamento degli investitori (meno difensivi) dopo l'annuncio dell'accordo commerciale tra Stati Uniti e Cina. Abbiamo inoltre preso atto degli eccellenti utili per il primo trimestre delle società tecnologiche statunitensi come pure del forte contributo giunto dall'ecosistema dell'IA.

- Abbiamo declassato la sanità da +1 a neutrale, poiché il posizionamento degli investitori è ora meno difensivo e il flusso di notizie meno favorevole (ad esempio, le nomine della FDA e i timori relativi alla politica "Most Favoured Nation" sui prezzi dei farmaci).

Titoli azionari emergenti: schiarita sul fronte commerciale tra Stati Uniti e Cina

A maggio i mercati emergenti hanno registrato un solido rialzo (+4% in USD), sottoperformando tuttavia i mercati sviluppati (+5,7%). Il miglioramento del sentiment è stato determinato dal tono più disteso dei negoziati commerciali tra Stati Uniti e Cina a metà mese, che ha alleviato i timori di un rallentamento globale e indotto a rivedere al rialzo le prospettive sulla crescita cinese.

L'Asia è cresciuta del 4,8%, una delle migliori performance a livello regionale. Oltre alla Cina (+2,4%), i titoli tecnologici di Taiwan (+12,8%) e Corea (+7,8%) hanno beneficiato degli importanti piani di investimento delle principali società statunitensi. Nel frattempo, l'America Latina (+0,9%) ha conseguito rendimenti più modesti dopo un inizio d'anno brillante. Il Sudafrica è salito del 5,2%, sostenuto dalla solidità della valuta e dai toni inaspettatamente accomodanti della banca centrale. L'Arabia Saudita (-5,6%) ha perso terreno sulla scia dei deboli prezzi del petrolio. A livello di singoli mercati, la Grecia (+11,3%) figura tra i migliori.

Le fluttuazioni valutarie sono state generalmente favorevoli, con le valute dei mercati emergenti che si sono rafforzate per il terzo mese consecutivo. Il dollaro taiwanese ha registrato un forte rally, seguito dal won coreano e dal rand sudafricano. I flussi azionari sono tornati in territorio positivo, invertendo i forti deflussi del mese precedente.

Riguardo alle commodity, il greggio Brent ha guadagnato il +1,2%. I metalli preziosi sono lievemente calati, penalizzati da una minore domanda in un contesto macroeconomico in fase di stabilizzazione. I rendimenti dei Treasury USA hanno chiuso il mese al 4,41%.

Outlook e driver

I recenti colloqui di Ginevra tra Stati Uniti e Cina hanno riservato una sorpresa positiva, con le parti che hanno rilasciato una dichiarazione congiunta in cui esprimono l'intenzione di "andare avanti in uno spirito di reciproca apertura, comunicazione continua, cooperazione e rispetto reciproco". Sebbene ciò segnali un potenziale allentamento delle tensioni commerciali, è ancora necessaria cautela data l'imprevedibilità del presidente Trump. Le sue parole sono spesso contrastanti; poco dopo aver accusato la Cina di aver "violato totalmente" l'accordo, ha elogiato in modo stravagante il presidente cinese. Nel frattempo, le società cinesi sono diventate sempre più diversificate per i portafogli dei clienti e hanno limitato l'esposizione diretta agli Stati Uniti, contribuendo ad attenuare le sfide esterne.

Sul fronte valutario, il deterioramento delle prospettive fiscali statunitensi continua a indebolire il dollaro, facendo emergere uno scenario strutturalmente rialzista per le valute dei mercati emergenti, soprattutto quelle asiatiche. Questa dinamica assume un'importanza crescente nei periodi di rallentamento della crescita globale, quando la sensibilità dei volumi commerciali alle fluttuazioni valutarie tende a essere eccessiva. Un dollaro più debole non solo migliora i saldi esterni dei paesi emergenti, ma sostiene anche la liquidità locale, allentando le condizioni finanziarie e stimolando la propensione al rischio.

A livello regionale, la Corea ha eletto un nuovo presidente del Partito Democratico. Quest'ultimo ha promosso un approccio pragmatico in termini di governance e diplomazia, che dovrebbe consentire una maggiore disciplina di mercato e una migliore protezione degli azionisti.

Nell'ambito degli investimenti in IA, i fattori di crescita strutturale rimangono intatti. Taiwan e Corea continuano a guidare lo sviluppo dell'IA a livello globale, sostenuti da capacità tecnologiche avanzate e da una profonda integrazione con gli hyperscaler statunitensi. Nel frattempo, la Cina sta promuovendo l'IA come strategia nazionale top-down, favorendo un boom degli investimenti in molteplici aree di applicazione quali la robotica umanoide, la guida autonoma e gli ecosistemi domestici intelligenti.

Aggiornamento del posizionamento

Abbiamo declassato la Corea da sovrappeso a neutrale. Abbiamo incamerato profitti sulla Corea dopo la solida performance osservata di recente. Da inizio anno il paese è tra i migliori, con una sovraperformance rispetto agli indici MSCI Emerging Markets e MSI Asia Pacific, che hanno mostrato segni di ipercomprato.

Regioni

Corea declassata a neutrale

Abbiamo rivisto al ribasso il rating della Corea, poiché l'indice di forza relativa (RSI) del paese è salito a livelli molto elevati. Il mercato azionario coreano si è dimostrato particolarmente robusto, sospinto in parte dai recenti sviluppi politici. L'esito delle elezioni ha eliminato un importante fattore di incertezza, delineando un contesto politico più stabile. Il sentiment di mercato resta positivo, favorito dal persistente ottimismo che circonda il programma di valorizzazione del governo. Questa iniziativa, volta a migliorare la governance societaria e i rendimenti per gli azionisti, presenta analogie con alcune riforme giapponesi e continua a sostenere il caso di investimento nelle azioni coreane.

Alcuni segmenti del mercato stanno sovraperformando, in particolare le holding, i costruttori navali e le società legate alla catena del valore energetica e delle infrastrutture. Anche il settore della difesa si dimostra resiliente, trainato da fattori strutturali favorevoli e da una rinnovata attenzione alla sicurezza nazionale.

Cina

Sul fronte geopolitico, le tensioni sono diminuite, facendo emergere un cauto ottimismo. I progressi nei negoziati commerciali sono incoraggianti, con la possibilità di un rinvio reciproco dei dazi se entrambe le parti continueranno a negoziare in buona fede. La recente stagione degli utili ha delineato un quadro contrastante: Tencent ha pubblicato solidi risultati, mentre Alibaba ha deluso. Questa divergenza rafforza la necessità di un approccio bottom-up.

Taiwan

Taiwan ha esibito una forte ripresa a maggio, sospinto dall'allentamento delle tensioni geopolitiche e da prospettive resilienti per il settore tecnologico.

LatAm

Di recente la regione ha sottoperformato. Brasile e Messico hanno risentito di valutazioni elevate, mentre il Perù ha mostrato segni di miglioramento.

Settori

Tecnologia

Nvidia ha pubblicato pregevoli risultati, dando ulteriore slancio alle prospettive favorevoli per la domanda di IA. Nel frattempo, TSMC è risalita dopo la debolezza del primo trimestre.